Le contrôle fiscal et la lutte contre la fraude

Exemples de montages révélés lors de contrôles fiscaux et contraires à la loi. Lorsque l’administration découvre ces montages, elle les remet en cause après un examen attentif des faits et applique des pénalités appropriées.

- Management package (PDF – )

- Déduction de dividendes du résultat (PDF – )

- Délocalisation de profits suite à restructuration (PDF – )

- Versement non justifié de commissions (PDF – )

- Minoration fictive de la base de calcul de l’ISF (PDF – )

- Perception non déclarée de salaires (PDF – )

- Détournement de commissions au profit d’un dirigeant (PDF – )

- Délocalisation déguisée de personnel (PDF – )

- Abus de convention fiscale (PDF – )

- Non application de retenue à la source sur dividendes (PDF – )

- Double déduction d’intérêts d’emprunt (PDF – )

- Contournement des règles territorialité des droits de mutation à titre gratuit (PDF – )

- Non application de la TVA à des prestations de services dissimulées

- Utilisation abusive d’un PEA (PDF – )

- Utilisation abusive d’un PEA par interposition d’une société (PDF – )

- Non application de la TVA sur des ventes sur internet (PDF – )

- Non prise en compte de revenus dans le dispositif de plafonnement ISF (PDF – )

- Souscription d’un contrat d’assurance-vie et d’un emprunt in fine afin de rapatrier, en franchise d’impôts, des avoirs étrangers non déclarés (PDF – )

- Déductibilité de charges financières (PDF – )

- Echange de titres avec soulte (PDF – )

- Transferts de fonds par compensation occulte (PDF – )

- Schéma de contournement des règles de limitation de déduction des charges financières prévues au II de l’article 212 du code général des impôts (CGI) (PDF – )

- Schéma de contournement des règles de déduction du mali de fusion (PDF – )

- Dissimuler la détention d’avoirs à l’étranger

Environnement économique : l’internationalisation des affaires a conduit les entreprises à intervenir indépendamment des frontières juridiques. Ce mouvement de globalisation s’est traduit par le développement de groupes multinationaux et par l’installation de bureaux ou de filiales à l’étranger, les entreprises agissant ens ens inverse vers la France. Or, la stratégie économique mondiale des groupes multinationaux qui réalisent aujourd’hui 2/3 du commerce mondial n’est pas toujours compatible avec l’approche fiscale territoriale des Etats. Il existe aujourd’hui environ 100 000 multinationales qui réalisent un chiffre d’affaire cumulé mondial de plus de 25 000 milliards d’euros avec 900 000 filiales et 82 millions de salariés.

Sur les 30 dernières années, les bénéfices nets déclarés par les plus grandes entreprises du monde ont plus que triplé en termes réels, passant de US$ 2 000 milliards en 1980 à US$ 7 200 milliards en 2013

Devant la globalisation économiques et les données juridiques et fiscales, se posent traditionnellement 2 types de problèmes étroitement liés en matières d’impôts sur les sociétés :

– l’existence d’un établissement stable au titre de toute activité extra-territoriale

– la fixation des prix de transfert

En effet, l’intervention des entreprises dans plusieurs pays suppose que les administrations de ces derniers sont susceptibles de vérifier

CONSTAT DES ETATS JUSTIFIANT LA LUTTE CONTRE FRAUDE

Taux moyen d’imposition des groupes 8 % et pour les entreprises INTERNET moins de 5%.

Selon la Conférence des Nations unies sur le commerce et le développement, les grandes multinationales possèdent chacune en moyenne prés de soixante-dix filiales dans des paradis fiscaux. (…) Les multinationales américaines ont déclaré 80 milliards de dollars de bénéfices aux Bermudes en 2012, soit plus que les bénéfices déclarés au Japon, en Chine, en Allemagne et en France cumulés.

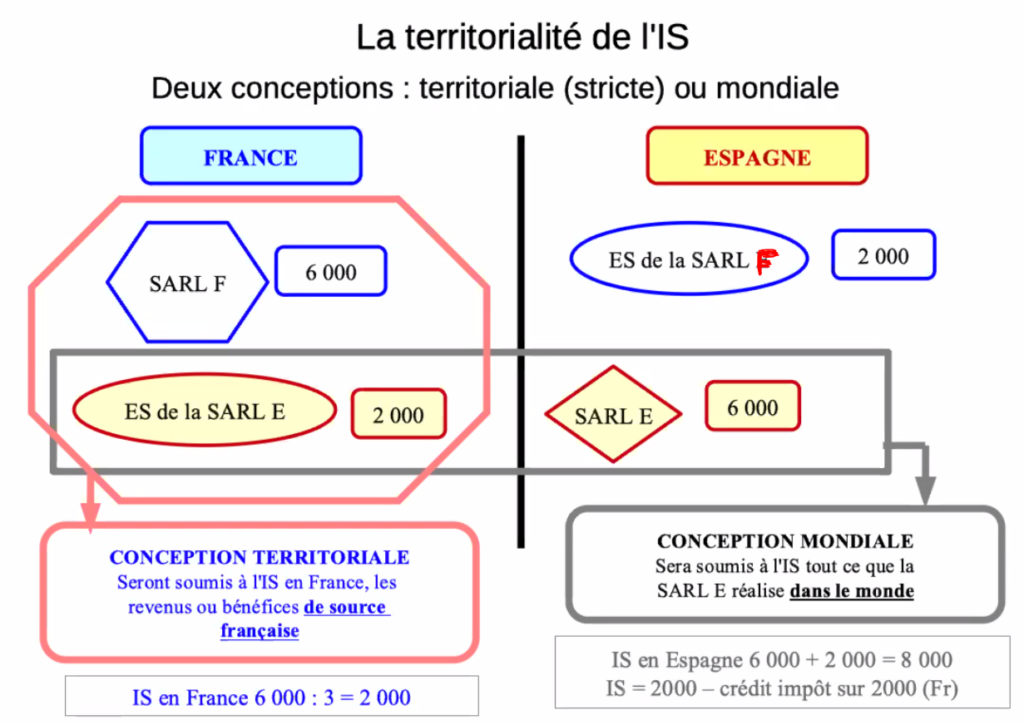

PRINCIPE DE TERRITORIALITE I.S EN FRANCE : CONCEPTION TERRITORIALE – DROIT INTERNE art. 209-I du CGI

– SI LIEU D’EXPLOITATION EN FRANCE (quel que soit le lieu du siège social), résultats de ces exploitations soumis a I’I.S

en FRANCE.

– SI LIEU D’EXPLOITATION A L ’ETRANGER, résultats de ces exploitations non soumis a l’I.S en France.

… sauf conventions fiscales internationales

PRINCIPE DE CONCEPTION MONDIALE DANS TOUS LES AUTRES PAYS DEVELOPPES (UE, USA, JAPON, etc…) POUR L’IS Y COMPRIS DROIT CONVENTIONNEL

Taxation dans le pays du siège effectif de la société de la totalité des profits et pertes réalisées par l’entreprise quelque soit le lieu d exploitation et le pays d’immatriculation.

-> Si imposition du bénéfice dans le pays où exploitation effective (ex France), impôt payé transformé en crédit d’imputation sur l’impôt exigible dans le pays du siège de la société sous certaines conditions

NOTION D’ETABLISSEMENT STABLE DROIT INTERNE ET DROIT CONVENTIONNEL

La notion de territoire : la FRANCE

Qu’est-ce que la FRANCE, en matière d’IS ?

-> France continentale, Corse et les iles du littoral

Les DROM:

Guadeloupe

Martinique

Guyane

Réunion

Mayotte

Ne font pas partie de la FRANCE = territoires étrangers

Nouvelle Calédonie

Polynésie francaise et toutes Collestvités d’Outre-Mer d’Outre-Mer

Saint-Pierre et Miquelon

Wallis-et-Futuna

Terres australes ct antarctiques francaises Territoire d’Outre-Mer

La conception territoriale : Schéma de raisonnement IS : Article 209-I du CGI

L’entreprise est exploitée en France ?

Oui : les bénéfices sont imposables à I’lS en France

Non : les bénéfices ne sont pas imposables à l’IS en France

Sous réserve de l’application des conventions internationales

La notion d’entreprise exploitées en France :

La notion d’exploitation : la notion d’entreprises exploitées en France ou a l’Etranger a été définie par le Conseil d’Etat : c’est l’exercice habituel d’une activité qui peut soit :

– S’effectuer dans le cadre d’un établissement autonome

– Etre réalisée, en I’absence d’un établissement autonome, par |’intermédiaire de représentants sans personnalité professionnelle indépendant

– Résulter de la réalisation d’opérations formant un cycle complet d’activités

Les 3 critères sont alternatifs

1° critère : Un établissement autonome : il s’agit d’un établissement qui se caractérise par l’existence :

– d’une installation matérielle possédant un caractère de permanence et une autonomie propre

– Pouvoir de décision : siège de Direction, usine, atelier de fabrication, bureau, comptoir d’achat, succursale, magasin, agence …

– Personnel distinct ou préposé spécialement délégué

– Services commerciaux, financiers ou techniques propres

– Comptabilité séparée de celle du siège

– Centre de décision

– Importance des circonstances de faits (formalisation des échanges par 751 lors d’un CFE ou par audition lors d’un DE)

La convention modèle OCDE donne une définition de l’établissement stable dans son article 5 proche de celle d’établissement autonome, définie par le droit interne déjà utilisée pour la territorialité de l’IS.

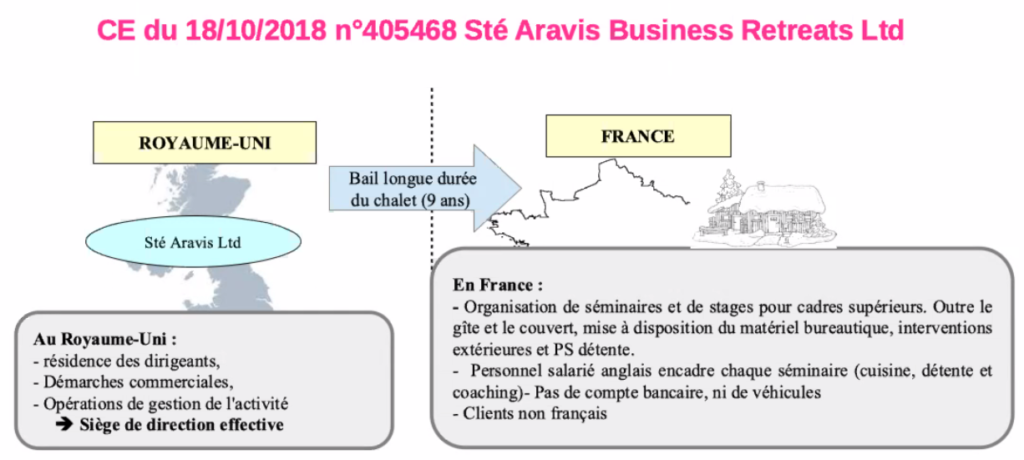

Un établissement stable désigne traditionnellement, notamment une installation fixe d’affaires par l’intermédiaire de laquelle une entreprise exerce tout ou partie de son activité (Arrêt du 18/10/18 CE ARAVIS n°405468 CE du 18/10/2018 n°405468 Sté Aravis Business Retreats Ltd)

Cas des chantiers

Un chantier de construction ou de montage ne constitue un établissement stable que si sa durée dépasse douze mois selon le modèle OCDE et six mois selon le modèle ONU.

Le décompte des jours se fait généralement de la manière suivante :

– Le chantier commence à exister lorsque I’entrepreneur commence son activité, méme s’il ne s’agit que de travaux préparatoires dés lors qu’ils sont en relation directe avec le chantier.

– Le chantier cesse d’exister lorsque les travaux sont terminés ou abandonnés.

– Le chantier ne cesse pas d’exister si les travaux sont momentanément interrompus (interruptions saisonnières).

Cas particulier du commerce électronique

La France considère qu’en l’absence de personnel d’exploitation, un site WEB est présumé ne jouer qu’un rôle préparatoire ou auxiliaire, et ne peut donc constituer un établissement stable (Question AN N°56961 du 22/01/2001) = CRITERE PRESENCE HUMAINE

Ce critère est écarté lorsque, exceptionnellement, il peut être démontré que les fonctions typiques liées a une vente (telles que, par exemple, la conclusion de contrats avec les clients, le Traitement du paiement et la fourniture en ligne du service) sont effectuées de manière complétement automatique par l’équipement informatique Ia ou il est installé.

Les traités considérent qu’il n’existe pas d’installation fixe d’affaires dans les situations suivantes :

a) il est fait usage d’installations aux seules fins de stockage, d’exposition ou de livraison de marchandises appartenant a Il’entreprise ;

b) des marchandises appartenant a I’entreprise sont entreposées aux seules fins de stockage, d’exposition ou de livraison ;

c) des marchandises appartenant a I’entreprise sont entreposées aux seules fins de transformation par une autre entreprise ;

d) une installation fixe d’affaires est utilisée aux _seules fins d’acheter des marchandises ou de réunir des informations pour I’entreprise ;

e) une installation fixe d’affaires est utilisée, pour l’entreprise, aux seules fins de publicité, de fourniture d’informations, de recherches scientifiques ou d‘activités analogues qui ont un caractére préparatoire ou auxiliaire.

Cas de la notion de représentant

Deux situations à distinguer :

Soit le représentant bénéficie d’un statut professionnel indépendant (commissionnaire, courtier) en France :

-> présomption que |’entreprise qui va l’utiliser est considérée comme n’exergant personnellement aucune activité en France donc bénéfices de son activité taxable dans le pays du siège effectif et rémunération de l’intermédiaire imposable en France ou il exerce son activité.

Soit le représentant n’a pas de personnalité professionnelle indépendante et apparait comme le préposé de l’entreprise :

-> Cette entreprise qui va |’utiliser est alors réputée exercer directement et personnellement une activité habituelle en France : le bénéfice tiré de ces opérations est alors taxable a l’IS en France (Notion de représentant dépendant et autonome)

A l’instar du droit interne, la notion conventionnelle d’établissement stable désigne également :

Toute personne ayant le pouvoir d’engager a titre habituel l’entreprise étrangère, sauf s’il s’agit d’un agent bénéficiant d’un statut indépendant et agissant dans le cadre ordinaire de son activité. Lorsque la personne, en apparence indépendante n’agit pas dans le cadre ordinaire de son activité, elle peut dissimuler un établissement stable.

Le représentant dépendant et autonome doit répondre a certains critères :

1) Il doit être attaché par un lien de subordination (donc exclusion des agents indépendants comme les commissionnaires ou les courtiers).

2) Il doit ensuite avoir la capacité d’engager directement la société dont il est le subordonné. Par exemple, il doit être capable de négocier et conclure des contrats au nom de cette société.

-> C’est ainsi que doit être imposée l’entreprise étrangère dont le représentant est installé dans des locaux situés sur le territoire français, portant l’enseigne de l’entreprise et où il dispose d’un stock de marchandises pour satisfaire aux commandes reçues par lui, dès lors qu’il est muni d’une procuration lui donnant le pouvoir de traiter directement avec la clientèle.

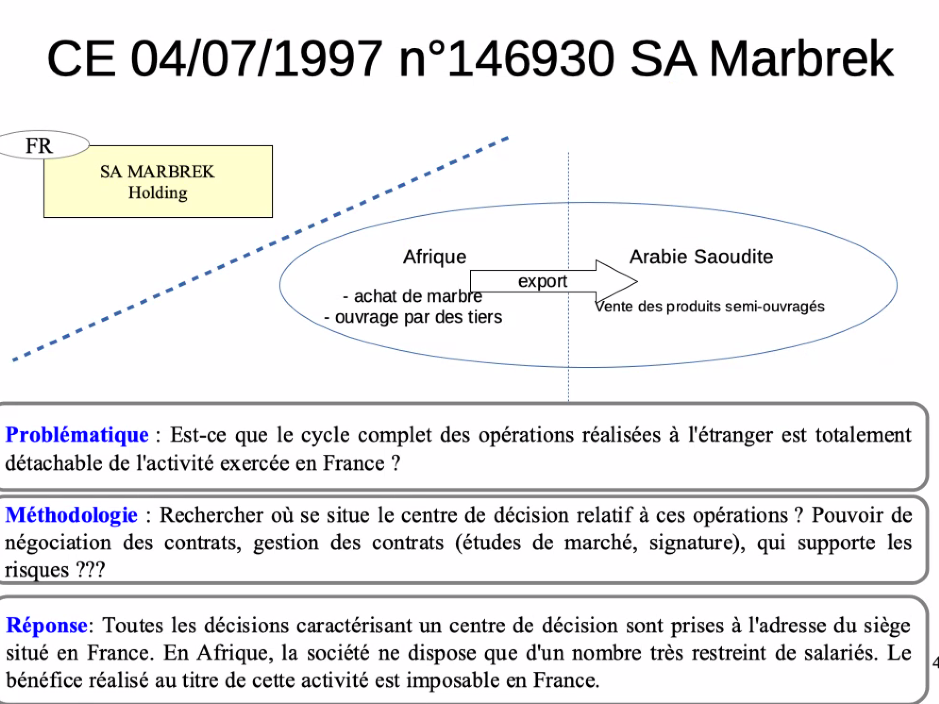

3°critére : La notion de cycle commercial complet

Un cycle complet correspond généralement 4 une série d’opérations commerciales, industrielles ou artisanales dirigées vers un but déterminé et dont l’ensemble forme un tout cohérent (-> Uniquement en droit interne)

Le cycle commercial complet est distinct des autres opérations de I’entreprise : il doit être détachable des opérations réalisées en France.

Application des critères

1ère situation :

FRANCE : Société A soumise IS

Pays étranger : Etablissement ou Représentant dépendant ou Cycle commercial complet

=> La société A n’est pas imposée en France sur les résultats réalisés à l’étranger.

=> Non prise en compte des bénéfices ou des déficits réalisés à l’étranger.

=> L’impôt payé à l’étranger (exonéré en France) non imputable sur l’IS français

2ème situation :

FRANCE : Etablissement ou Représentant dépendant ou Cycle commercial complet

Pays étranger : société B

=> Les résultats réalisés à l’étranger par la société B ne sont pas imposables à l’IS en France.

=> Les résultats réalisés en France par la société B sont imposables à l’IS en France.

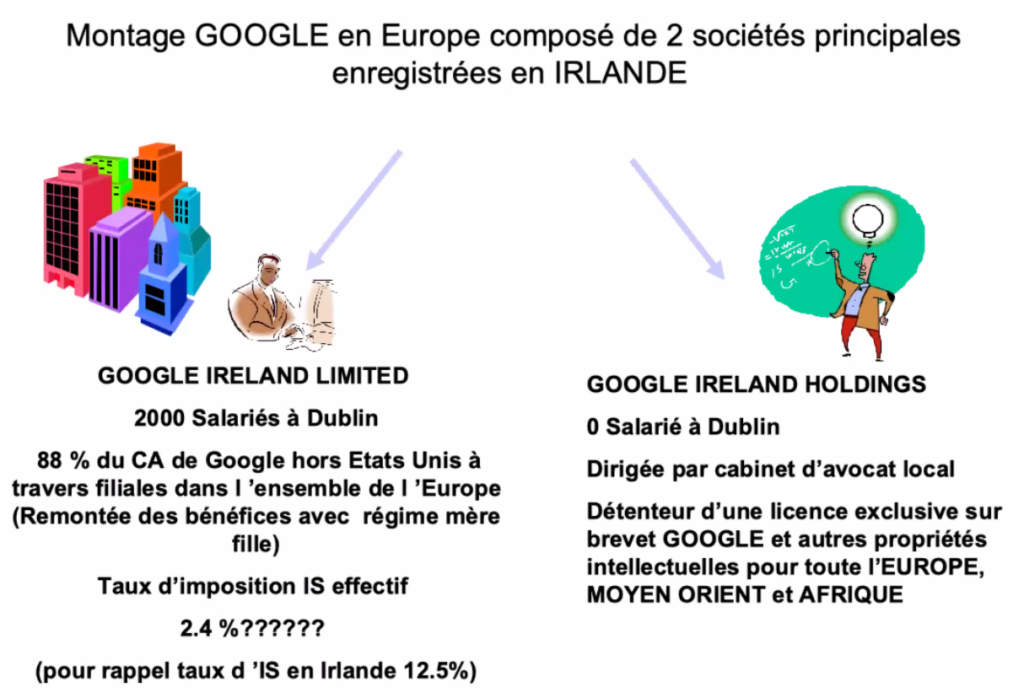

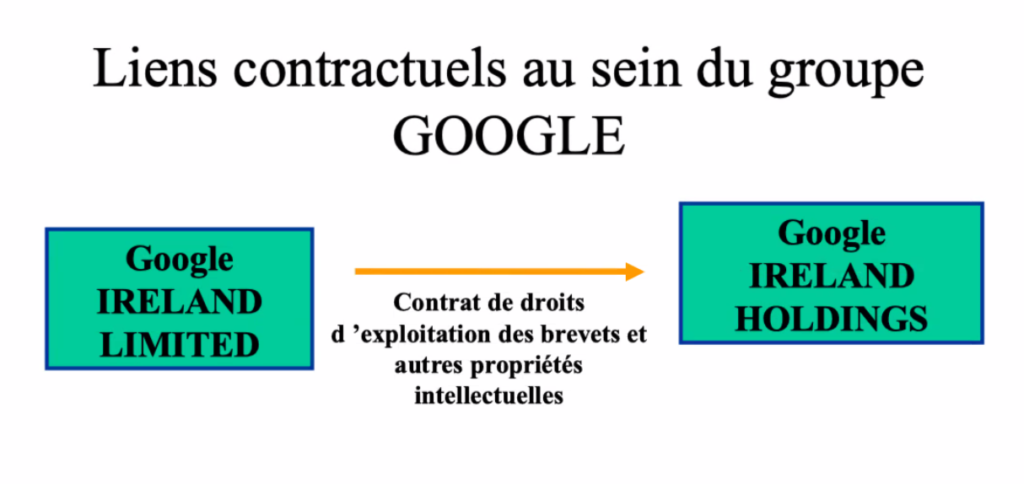

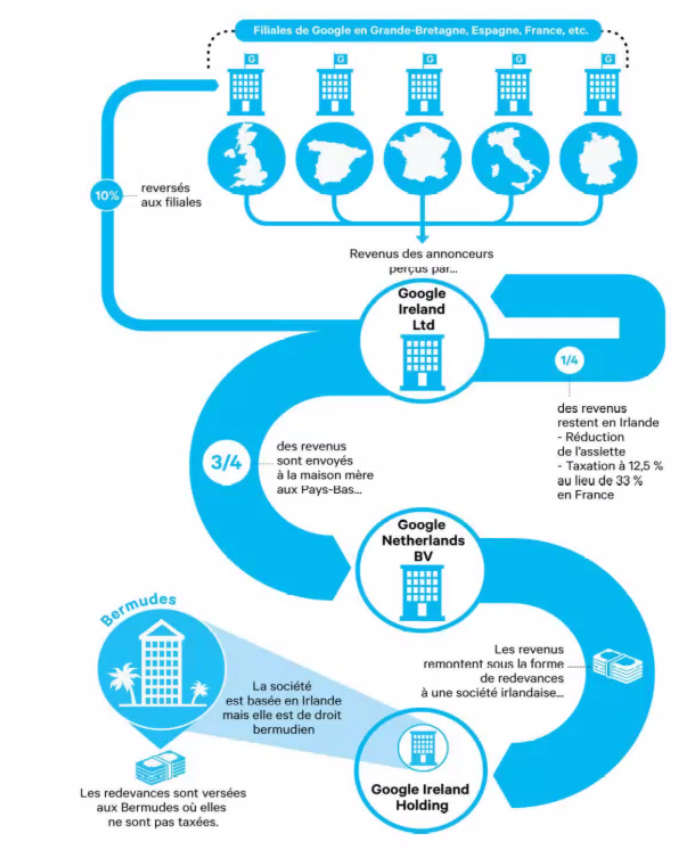

TECHNIQUE DU DOUBLE IRLANDAIS (jusqu’en 2020)

– 2 Sociétés enregistrées en Irlande mais GOOGLE Ireland LIMITED qui a une activité réelle et son siège effectif à Dublin et GOOGLE Ireland Holdings non résidente et qui a son siège effectif aux Bermudes (société hybride)

Toutefois l’Irlande applique un prélèvement aux paiements dirigés vers les Iles Bermudes d’où :

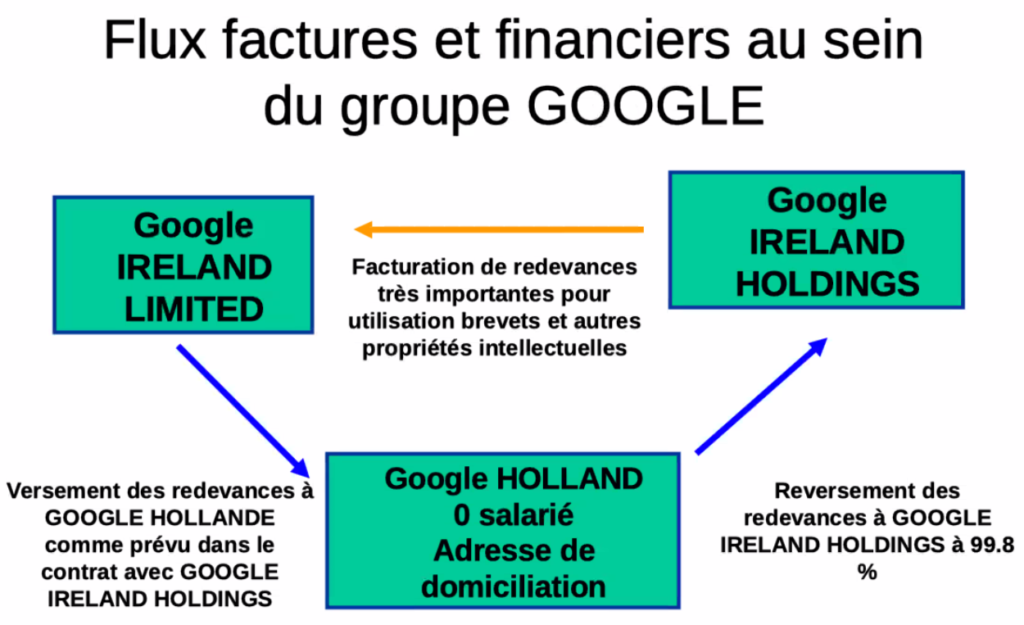

TECHNIQUE DU SANDWICH HOLLANDAIS

– Versement des redevances facturées par GOOGLE IRELAND HOLDINGS à une filiale GOOGLE HOLLAND afin d’éviter le prélèvement Irlandais puis reversement à 99.8 % des redevances aux Bermudes (pas de RAS entre la Hollande et les Bermudes en application de la convention entre les 2 pays).

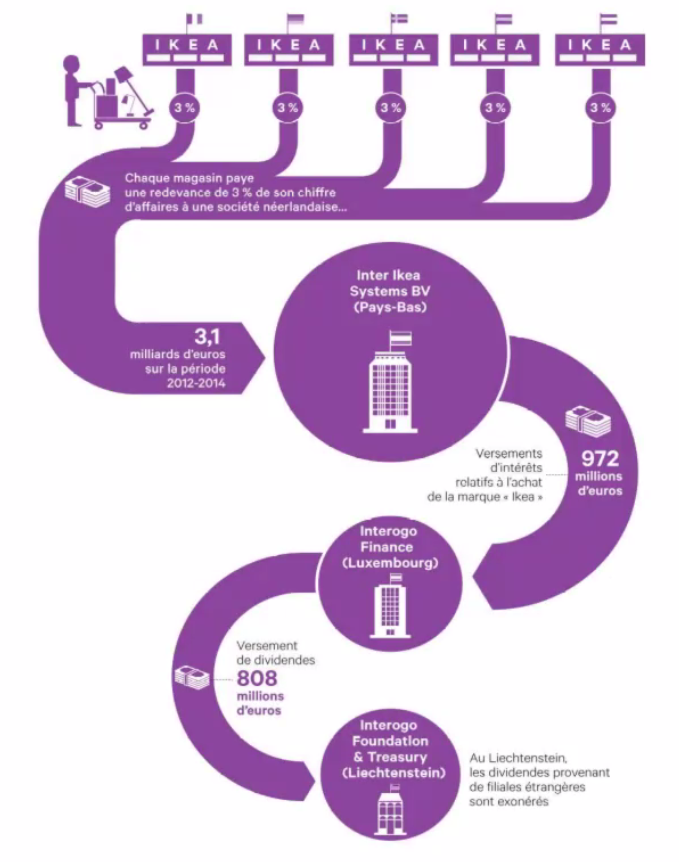

Le CAS IKEA

En 2012, la fondation du groupe IKEA au Liechtenstein, nommée Interogo, a vendu à une holding néerlandaise du groupe la marque Ikea pour 9 milliards d’euros financé par un emprunt via une filiale luxembourgeoise qui gére les préts intragroupe.

Depuis, chaque magasin paie une redevance de 3% du chiffre d’affaires pour l’utilisation de la marque à un holding néerlandais nommée Inter Ikea Systems. Chaque année, 1 milliard d’euros transitent par ce biais entre les magasins Ikea et ce holding aux Pays-Bas.

-> Faible ou pas d’imposition aux Pays Bas car quasi-exonération d’impét sur les produits issus de redevances de marque. (Pour rappel principe du sandwich hollandais avec la notion de «conduit à royalties »)

-> Reversement à la société luxembourgeoise sous forme d’intérêt d’emprunt qui bénéficie d’un taux d’IS de 0.06% (forte présomption d’un « ruling »)

-> Puis versement à la fondation du Liechtenstein sous forme de dividendes exonérés.

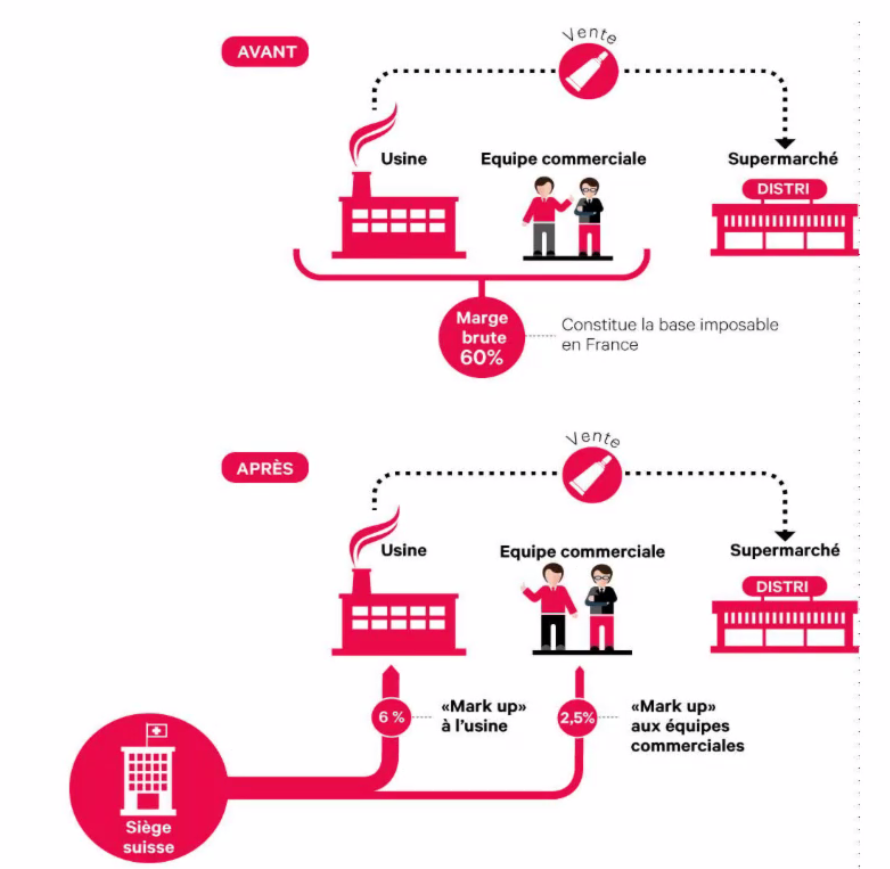

Le CAS COLGATE

En 2000 réorganisation des flux intragroupes européens du groupe COLGATE France avec nouveau siège basé en Suisse qui devient officiellement « entrepreneur principal» et à ce titre reprend la propriété intellectuelle des marques du groupe. Les usines, les systèmes de distribution et le marketing sont restés en l’état.

Toutefois, la filiale française est devenue une sorte de « façonnier » pour le siège en Suisse, où l’impôt sur les sociétés est beaucoup moins lourd. Dans ce schéma, l’usine de Compiègne est rémunérée par la maison mère au prix de revient, plus un pourcentage, dit « markup », de 6 %. Les équipes commerciales, elles, perçoivent un « markup » supplémentaire de 2,5 % (taux de marges brutes du secteur et avant la réorganisation 60 %).

A chaque étape de la production, les flux passent virtuellement par la Suisse. « Les flacons sont fabriqués par un sous-traitant à 200 mètres de l’usine de Compiègne. Mais virtuellement, ils transitent chaque fois par la Suisse. Même s’ils sont ensuite vendus au Carrefour de Compiègne, ils passent quand même une nouvelle fois par la Suisse.

Sans pouvoir remettre en cause le montage, le fisc a contesté le niveau du « markup » et Colgate a fini par trouver un accord avec l’administration fiscale. Le taux de rémunération a été nettement revu à la hausse et le bénéfice fiscal rectifié en conséquence.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.