liste_des_pays_convention_3_BOI-ANNX-000349-20150805Télécharger

Le champ d’application

Articles 990 D à 990 G du CGI :

Les entités juridiques (PM, organismes, fiducies ou institutions comparables) possedant directement ou par entités interposées des immeubles situés en France ou des droits réels portant sur ces immeubles (usufruit, droit d’usage,

etc…).

Sont redevables d’une taxe annuelle égale à 3 % de la valeur vénale de ces immeubles ou droits tant que l’administration n’est pas en mesure d’identifier une ou plusieurs personnes physiques dans la possession directe ou indirecte d’un bien immeuble en France –> l’entité juridique possédant ledit bien est redevable de la taxe.

Toutes les entités juridiques opaques détenant un immeuble en France sont redevables de la taxe.

Entités juridiques visées par la taxe de 3 % :

– entités juridiques ayant ou non la personnalité morale

– les trusts, fiducies et institutions similaires ainsi que les fonds de pension

–> La taxe est due, quel que soit le nombre de personnes morales interposées,

-» L’impôt est assis sur la valeur vénale des immeubles au 1er janvier de l’année en cause

L’ impôt vise la détention directe ou indirecte

Cas d’exonération : entités juridiques exonérées par leur nature

Organisation internationales et États souverains (article 990 E-1°) : sont exonérées les organisations internationales et les États souverains mais également leurs subdivisions politiques et territoriales ainsi que les personnes morales, fiducies ou institutions comparables qu’ils contrôlent majoritairement

Entités juridiques qui ne sont pas considérées comme à prépondérance immobilière (article 990 E-2°a) : exonération si ratio suivant au 1er janvier de l’année d’imposition < 50 %. Valeur vénale des immeubles ou des droits réels immobiliers détenus directement ou indirectement en France SAUF si affectés à une activité autre qu’immobilière.

Valeur vénale de tous les actifs français détenus directement ou indirectement (*Non prise ne compte de la la valeur vénale des immeubles qui sont affectés à une activité professionnelle autre qu’immobiliére donc y compris stock)

Une entité A possède :

– un immeuble situé en France d’une valeur de 5M d’euros

– des créances sur des débiteurs français pour lOM d’euros

– la totalité des actions d’une entité B non cotée ayant son siège en France

possédant :

– un immeuble situé en France d’une valeur vénale de 8M d’euros

– un immeuble situé au RU d’une valeur vénale de 20 millions d’euros

– des créances sur des débiteurs français pour 10 millions d’euros

La valeur vénale des actifs immobiliers possédés directement ou par entité interposée par l’entité A est de :

– immeuble possédé en direct : 5 millions d’euros

– immeuble possédé par entité interposée : 8 millions d’euros soit 13 millions d’euros

La valeur vénale de ses actifs français est de :

– immeubles possédés directement et indirectement : 13 millions d’euros

– créances sur des débiteurs français détenues directement et par entité interposée : 20 millions d’euros soit 33 millions d’euros

Entités juridiques dont les droits sont négociés sur un marché réglementé (article 990-E-2°b)

– Exonération des entités juridiques dont les actions, parts et autres droits sont négociés de manière significative et

régulière sur un marché réglementé

– Exonération des personnes morales dont le capital social est détenu, directement ou indirectement, à 100% (voire 99%) par ces entités juridiques

Cas d’exonération

Exonérations des entités juri diques dont le siége effectif se situe au 01/01(article 990 E-3° du CGI)

– au sein de l’UE (si siége effectif)

– dans un pays ou territoire tiers ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale (112 pays)

– dans un État ayant conclu avec la France un traité lui permettant de bénéficier du même traitement que les entités qui ont leur siège en France (39 pays) Pour les cas suivants

1) Entités juridiques détenant des actifs immobiliers de faible valeur

2) Entités juridiques instituées en vue de gérer des régimes de retraite, reconnues d’utilité publique ou dont la gestion est désintéressée

3) Sociétés de placement à prépondérance immobilière à capital variable

Entités détenant des biens de FAIBLE VALEUR (article 990 E-3°-a du CGI)

–> Sont exonérées les entités juridiques dont la quote part du ou des immeubles détenus en France ou des droits réels détenus directement ou indirectement portant sur ces biens est < 100 000 euros ou à 5 % de la valeur vénale desdits biens ou autres droits.

Institutions de retraite ou d’utilité publique ou dont la gestion est désintéressée (article 990 E-3°-b)

Pour bénéficier de cette exonération, la détention d’actifs immobiliers français doit être justifiée :

– soit par l’activité même de l’entité juridique

– soit par le financement de cette activité

Sociétés de placement à prépondérance immobilière à capital variable (SPPICAV),fonds de placement immobilier (FPI) et entités étrangères assimilées (article 990 E..3°..c)

Cas d’exonération des entités juridiques dont le siège effectif se situe au 01/01 (Art. 990 E-3 du CGI) :

-au sein de l’UE (si siege effectif)

– dans un pays ou territoire tiers ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale (112 pays)

– dans un État ayant conclu avec la France un traité lui permettant de bénéficier du même traitement que les entités qui ont leur siège en France (39 pays)

–> Si communication ou engagement de communiquer chaque année renseignements sur immeubles ou droits assimilés situés en France et identité et adresse des actionnaires ou associés dont détention > 1%

EXONERATION TOTALE (Art 990 E-3 d du CGI)

RENSEIGNEMENTS A FOURNIR CHAQUE ANNEE (ou sur demande de l’administration SI ENGAGEMENT) :

– Situation, consistance et valeur vénale des immeubles ou droits immobiliers détenus en France au 1er janvier.

– Identité et adresse de l’ensemble des actionnaires, associés ou autres membres qui détiennent, à quelque titre que ce soit, plus de 1% des actions, parts ou droits ainsi que le nombre des actions, parts ou autres droits détenus par chacun d’eux.

– Dépôt d’une déclaration annuelle 2746 au plus tard au 15/05 ou

– Engagement à prendre dans le délai de 2 mois suivant la date d’acquisition, de communiquer les informations susvisées à la première demande de l’administration

–> Exonération totale si informations complètes exactes et sincères

A défaut, nécessité de fournir les documents suivants avec date certaine, antérieurs ou du moins contemporains à la date du fait générateur de l’impôt (soit 01/01) :

– Actes sociaux certifiés et déposés auprès d’entités indépendantes (jurisdictions, services publics de l’État ou territoire de résidence)

– Déclarations déposées auprès des autorités fiscales de l’État ou du territoire de résidence

– Documents authentifiés par membres d’une profession réglementée et justificatifs des mouvements financiers liés à

l’acquisition ou cessions des titres ou parts

EXONERATION PARTIELLE SI DEPOT ANNUEL D’UNE DECLARATION 2746 MENTIONNANT

– Situation, consistance et valeur vénale des immeubles ou droits immobiliers détenus en France au 1er janvier.

– Identité et adresse d’une partie des actionnaires, associés ou autres membres qui détiennent, à quelque titre que ce soit, plus de 1% des actions, parts ou droits ainsi que le nombre des actions, parts ou autres droits détenus par chacun d’eux.

ET

PAIEMENT SPONTANNE DE LA TAXE DE 3 % SUR PARTIE NON DIVULGUEE ET DONC NON EXONEREE

Personnes tenues solidairement au paiement : Toute entité juridique interposée entre le ou les débiteurs de la taxe et les immeubles ou droits immobiliers est solidairement responsable du paiement de la taxe.

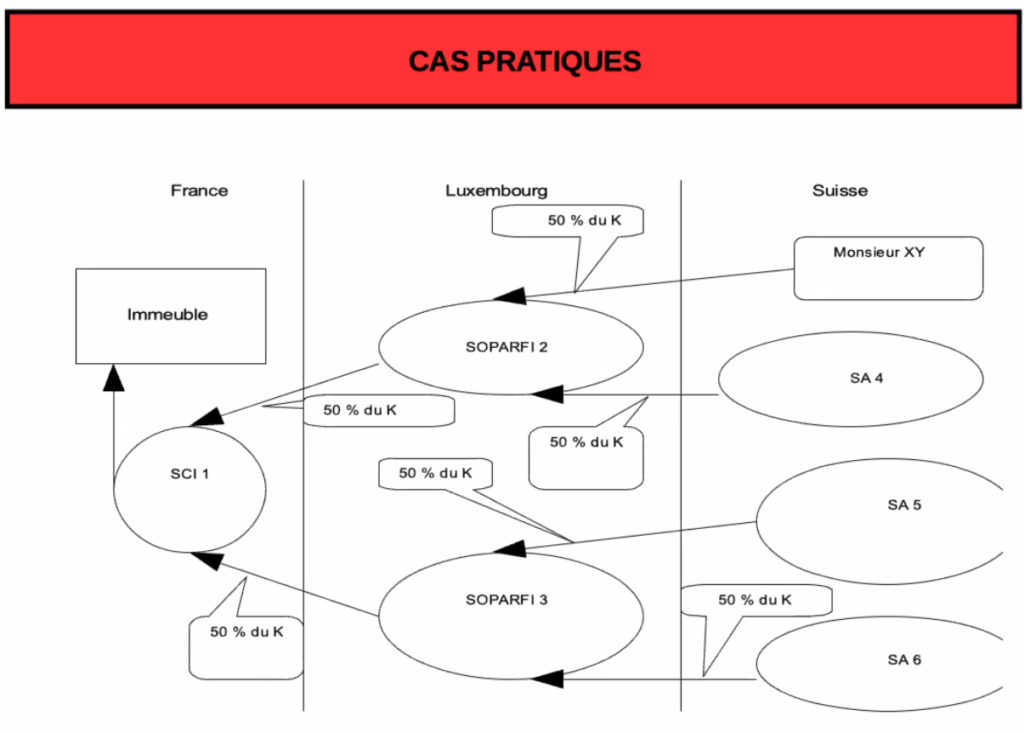

CAS PRATIQUE

– Dans ce schéma, les SOPARFI 2 et 3 sont exonérées sur le fondement de l’article 990 E 3° du CGI.

– La SA 4 est redevable de la taxe à hauteur de 50 % x 50 % de la valeur de l’immeuble , soit 25 %.

– la SA 5 est redevable de la taxe à hauteur de 50 % X 50 % de la valeur de l’immeuble, soit 25 %.

– la SA 6 est redevable de la taxe à hauteur de 50 % X 50 % de la valeur de l’immeuble, soit 25 %.

– Du fait que le capital de la SOPARFI 2 est détenu par Monsieur XV, la taxe n’est pas applicable à hauteur de 25 % de la valeur de l’immeuble.

En application de l’art 990 F du CGI, toutes les entités juridiques interposées entre le ou les débiteurs de la taxe et les immeubles sont solidairement responsables du paiement de l’impôt. Ainsi dans le schéma ci-dessus, la SCI 1est solidairement tenue au paiement de la taxe même si les redevables sont les SA 4, 5 et 6.

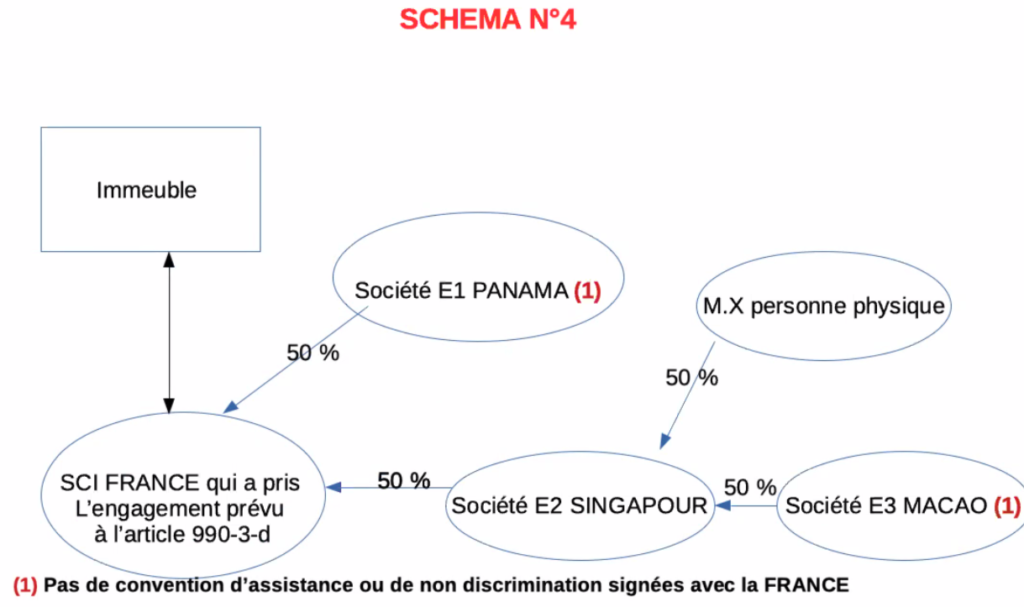

Un immeuble situé en France {A) et affecté à la location appartient à une SCI FRANCE qui a son siège en France.

-> La SCI FRANCE, ayant pris l’engagement de communiquer à l’administration les informations mentionnées au d) du 3°de l’article 990 E du CGI : DONC NON SOUMISE A LA TAXE DE 3 %

-> La SCI FRANCE est détenue à 50 % par une société El qui a son siège au PANAMA soit un Etat hors Union européenne qui n’est pas lié à la France par une convention d’assistance administrative ou par une convention fiscale comportant une clause de nondiscrimination : DONC REDEVABLE DE LA TAXE DE 3 % SUR 50 % DE LA VALEUR

VENALE DE L’IMMEUBLE

-> La SCI FRANCE est détenue à 50 % par une société E2 qui a son siège à Singapour lié à la France par une convention fiscale d’assistance administrative. La Societe E2, ayant pris l’engagement de communiquer à l’administration les informations mentionnées au d) du 3°de l’article 990 E du CGI : DONC NON SOUMISE A LA TA XE DE 3 %

Le capital de la société E2 est détenu à 50 % par une personne physique (X), à 50 % par une société E3 qui a son siège à Macao non lié à la France par une convention d’assistance administrative ou par une convention fiscale comportant une clause de non-discrimination : DONC REDEVABLE DE LA TAXE DE 3 % SUR 25 % (50 % de 50%) DE LA VALEUR VENALE DE L’IMMEUBLE

Focus sur les actions traçantes

Les Actions traçantes sont définies comme « un titre de capital qui suit les performances d’une activité à l’intérieur d’un société ou d’un groupe ». Exemple : une société mène une activité A, elle souhaite diversifier son activité et entreprendre une activité B. Toutefois, tous les actionnaires ne souhaitent pas investir dans cette dernière. La société va donc financer son investissement par l’émission d’actions traçantes liées à l’activité B. Dès lors, les investisseurs qui ont souscrits aux actions traçantes de l’activité B auront les mêmes droits que les actionnaires historiques mais ils pourront

aussi recevoir un dividende lié à l’activité qu’ils ont financée. L’intérêt principal est d’investir dans un domaine d’activité précis d’une société qu’on juge plus profitable qu’un autre et d’être de cette façon plus sûr d’en tirer un profit certain

Hypothèse création société luxembourgeoise avec activité holding et activité location qui détient un immeuble en France : Création de 99 actions A pour l’activité d’holding souscrite par banque et 1 action B pour l’activité de location de l’immeuble

Focus sur le siège effectif

Cass. corn. 12 juillet 2011n° 10-19.110 (n° 705 F-0), Sté Atlantic Espace : Le siège de direction effective d’une société n’était pas situé en France car :

– les statuts de la société fixaient dans l’île de Jersey le siège social et aucune modification par décision d’assemblée générale

– l’acte d’acquisition de l’immeuble en FRANCE énonce expressément que dans cette commune se trouve « le siège social à titre secondaire » ou « l’établissement secondaire » alors que l’adresse dans l’î1e de Jersey est mentionnée comme constituant celle de « l’établissement principal »

– lors de son immatriculation au registre du commerce en France, la société a souscrit « une déclaration d’ouverture du premier établissement en France d’une personne morale ayant son siège social à l’étranger » et a expressément indiqué que son siège ainsi que son lieu principal d’exploitation étaient situés à Jersey

– il est prévu statutairement que les assemblées générales de la société se tiennent obligatoirement à Jersey, et il n’est justifié d’aucune délibération d’assemblée générale n’ayant pas respecté ces dispositions

L’impôt sur la Fortune immobilière

A compter du 01/01/2018, suppression de l’ISF (impôt de solidarité sur la fortune) et création de l’IFI (impôt sur la fortune immobilière).

– Dû par les personnes physiques qui détiennent un patrimoine immobilier supérieur à 1300 000 € (actif net) au 1er janvier

– Déclaration unique (2042-IFI} selon les mêmes modalités et délais que l’impôt sur le revenu

– Taxation au niveau du foyer fiscal : redevable, conjoint (quel que soit le régime matrimonial}, partenaire PACS, concubin notoire, enfants mineurs

– Fait générateur :1er janvier de l’année d’imposition

– Règles d’évaluation : valeur vénale des biens ou droits immobiliers, valeur des parts et actions des sociétés ; abattement de 30 % sur la résidence principale…

– Barème :5 tranches de 0,5 % à 1,5 %

– Mécanisme du plafonnement : le total formé par l’IFI et les impôts dus n’excède pas 75 % de l’ensemble des revenus de l’année précédente

1° Biens ou droits immobiliers {article 965-1C.G.I.) :

– Immeubles bâtis {maisons, appartements, dépendances…) loués ou occupés par le redevable, construits ou en cours de construction, droits réels immobiliers, immeubles ou fractions d’immeubles représentés par des parts de sociétés immobilières de copropriété

– Immeubles non bâtis : terrains à bâtir, terres agricoles, bois et forêts, biens ruraux donnés à bail à long terme …

– Abattement de 30 % sur valeur vénale lorsque l’immeuble est occupé, au 1er janvier de l’année d’imposition, à titre de résidence principale par son propriétaire {BOl-PAT-IFl-20-30-20)

– Mais PAS d’abattement forfaitaire de 30 % lorsque l’immeuble qu’il occupe à titre de résidence principale est détenu au travers d’une société civile immobilière (Cons. const. 17-1-2020 n° 2019-820 QPC).

–> Pour le calcul du ratio :

– Exclusion des biens ou droits immobiliers détenus et affectés par une société à sa propre activité industrielle, commerciale, artisanale, agricole ou libérale

-> Donc demeure taxable à l’IFI biens et droits immobiliers détenus et affectés par une société qui a pour objet la gestion de son propre patrimoine immobilier

– Ainsi les sociétés pratiquant la location nue ou meublée ne sont pas considérées comme ayant une activité opérationnelle.

EXEMPLE APPLICATION :

M. X détient 50 % du capital d’une société A.

La valeur totale des parts composant le capital de cette société est évaluée à 1 million d’euros.

Un immeuble imposable d’une valeur vénale de 400 000 € est inscrit à son actif non affecté à son activité opérationnelle.

La valeur vénale réelle de l’ensemble des éléments inscrits à l’actif de la société A s’élève à 1,5 million d’euros, y compris l’immeuble précité.

Le coefficient correspondant à la fraction imposable des parts de la société A correspond à : valeur de l’immeuble imposable / valeur totale des actifs de la société = 400 000 / 1500 000

M. X détenant 50 % des parts de la société A, la valeur imposable à l’IFI de ses parts est égale à :(1000 000 • 50%) • (400 000 / 1500 000) = 133 333 €. (BOl-PAT-IFl-2020-20-10 n° 120 à 140 : principe et 2 exemples)

1° Exonération Biens Professionnels liés à l’activité du redevable :

– Soit Immeubles affectés à une exploitation individuelle ou à une activité au sein d’une société de personnes par le redevable sous 3 conditions :

– Condition liée à la nature de l’activité exercée : elle doit être industrielle, commerciale, artisanale, agricole ou libérale

– Condition liée à l’exercice de l’activité : elle doit être effectivement exercée à titre habituel, principal et constant par le redevable

– Condition liée aux biens : ils doivent être nécessaires à l’exercice de l’activité

Cas particulier des locations meublées exonérées sous conditions cumulatives réunies :

– le redevable réalise plus de 23 000 € de recettes annuelles

– il retire de cette activité plus de la moitié des revenus professionnels du foyer fiscal (TS, BIC, BA, BNC, revenus article 62 CGI).

– l’activité de loueur en meublé doit être exercée à titre principal (BOl-PAT-IFl-30-10-10-30 n° 20)

Actes exonérés de l’IFI

1° Exonération Biens Professionnels liés à l’activité du redevable

– Soit Immeubles affectés à l’activité d’une société soumise à l’impôt sur les sociétés sous 3 conditions :

– Condition liée à la nature de l’activité de la société : elle doit être industrielle, commerciale, artisanale, agricole ou libérale

– Condition liée aux fonctions exercées au sein de la société : le redevable doit exercer, à titre principal, une fonction de direction dans la société, donnant lieu à une rémunération normale, représentant plus de la moitié des revenus professionnels.

– Condition liée à un seuil de participation minimal dans la société : une participation minimale de 25 % des droits de vote est en principe exigée des gérants minoritaires de SARL et des associés dirigeants de sociétés anonymes.

– Dispense de respect de ce seuil si la valeur brute de la participation excède 50 % de la valeur brute du patrimoine total du redevable.

2° Exonérations particuliéres :

-> Exonération bois et forêts et parts de groupements forestiers à concurrence des 3/4 de leur valeur sous

conditions.

-> Biens ruraux donnés à bail à long terme ou à bail cessible et parts de GFA

PASSIF DEDUCTIBLE DE L’IFI

– Dettes existantes et certaines au 1er janvier de l’année d’imposition

– Dettes contractées par le foyer fiscal IFI

– Dettes afférentes à des actifs imposables {ou à proportion de la fraction de la valeur imposable le cas échéant)

– Nature des dettes déductibles : dettes afférentes aux dépenses d’acquisition, d’amélioration, de construction, de reconstruction, d’agrandissement, de réparation et d’entretien

– Impôts déductibles : taxe foncière (hors ordures ménagères); IFI théorique ; éventuellement taxe sur les logements vacants ou taxe sur les bureaux

– Impôts NON déductibles : impôts incombant à l’occupant (taxe d’habitation) ; impôt sur le revenu et prélèvements sociaux correspondant aux revenus des biens immobiliers

–> Mesure de tempérament pour HABITATION PRINICIPALE : Déduction des dettes afférentes à la résidence principale occupée par son propriétaire pour leur montant total SANS POUVOIR TOUTEFOIS EXCEDER LA VALEUR IMPOSABLE DE LA RESIDENCE PRINCIPALE soit 70 % de la valeur vénale réelle.

LIMITATION déduction pour certains prêts :

– Prêts « in fine » contractés pour l’acquisition d’un bien ou droit immobilier imposable : détermination d’annuités théoriques, et passif IFI limité à la seule somme des annuités correspondant au nombre d’années restant à courir jusqu’au terme prévu de l’emprunt (reconstitution fictive du montant qui aurait été déductible dans le cadre d’un prêt amortissable)

– Prêts contractés pour l’acquisition d’un bien ou droit immobilier imposable qui ne prévoient pas de terme pour le remboursement du capital : passif IFI à hauteur du montant total de l’emprunt, diminué d’une somme égale à 1120ème de ce montant par année écoulée depuis le versement du prêt

–> Exemple d’application :

– Un redevable a financé l’acquisition d’un immeuble par un emprunt « in fine » d’un montant de 250 000 € d’une durée de 10 ans à rembourser le 1er janvier 2028. La dette qui peut être portée au passif déductible de l’IFI 2021s’élève donc à : 250 000 € – (250 000 € x 3/10) 175 000 €.

Exclusion des emprunts familiaux (article 974-111 C.G.1.)

Principe : Exclusion des prêts contractés, directement ou indirectement, par l’intermédiaire d’une ou plusieurs sociétés ou organismes interposés, auprès du redevable, d’un membre de son foyer fiscal, d’un proche (ascendant, enfant majeur, frère, sœur), ou auprès d’une société contrôlée par le groupe familial.

– Atténuation du principe : déduction possible si justification du caractère normal des conditions du prêt, notamment au niveau du respect du terme des échéances, du montant et du caractère effectif des remboursements au regard des pratiques bancaires usuelles.

Plafond de déduction pour les patrimoines importants (article 974-IV C.G.I.) :

– Principe : Lorsque la valeur vénale du patrimoine taxable est supérieure à un montant de 5 000 000 € et que le montant des dettes excède 60 % de cette valeur, la fraction des dettes excédant cette limite de 60 % n’est déductible qu’à hauteur de 50 % de son montant.

-> Atténuation du principe : ce plafonnement ne s’applique pas aux dettes dont le redevable justifie qu’elles n’ont pas été contractées dans un objectif principalement fiscal.

Exemple : Un redevable est propriétaire de biens immobiliers taxables d’une valeur brute de 8 M €, il a contracté des dettes pour leur acquisition d’un montant de 5 M €, représentant donc plus de 60 % de la valeur des biens (4,8 M €). L’excédent de 200 000 € n’est déductible qu’à hauteur de 50 %, soit 100 000 €. Le montant des dettes déductibles se trouve alors limité à 4,9 M €.

TERRITORIALITE DE L’IFI

Pour Personnes physiques domiciliées en France CGI art. 964

-> Obligation fiscale ILLIMITEE sur tous les actifs immobiliers leur appartenant, qu’ils soient situés en France ou hors de France (sous réserve conventions internationales). Toutefois, les biens immobiliers étrangers appartenant au conjoint ou aux enfants d’un redevable domicilié en France, au sens fiscal du terme, ne sont compris dans l’assiette de l’impôt que pour autant que le conjoint et les enfants sont eux-mêmes personnellement considérés comme fiscalement domiciliés en France.

– Si transfert du domicile en France après avoir été fiscalement domiciliées à l’étranger au moins pendant les cinq années civiles précédentes, imposition TEMPORAIRE à l’IFI que sur ACTIFS FRANCAIS jusqu’ au 31 décembre de la cinquième année suivant celle de son installation en France.

Pour Personnes physiques domiciliées HORS de France CGI art. 964 :

– Obligation fiscale LIMITEE sur tous les actifs immobiliers leur appartenant, si situés en France (sous réserve conventions internationales)

FOCUS FISCALITE DU CONSTITUANT DU TRUST

L’article 885 G ter du CGI prévoit le rattachement des biens et droits placés dans un trust, y compris les produits capitalisés, au patrimoine du constituant ou du bénéficiaire réputé constituant en cas de décès du constituant pour leur valeur vénale nette au 1er janvier de l’année d’imposition.

-> Compte tenu des règles de territorialité applicables, et sous réserve des conventions fiscales internationales, sont taxés au titre de l’ISF/IFI :

– les biens placés dans un trust dont le constituant ou assimilé est résident fiscal de France, quel que soit le lieu de situation de ces biens ;

– les biens situés en France et placés dans un trust dont le constituant ou assimilé n’est pas résident fiscal de France.

LE BENEFICIAIRE EN CAPITAL :

Au décès du constituant, les droits de mutation sont applicables sur les biens composant le trust, que ces biens soient immédiatement transmis au bénéficiaire ou qu’ils demeurent en trust (article 792-0 bis Il du CGI).

-> Toutefois lorsque du vivant du constituant, la propriété d’un actif est effectivement remise à un bénéficiaire, les droits de notation deviennent applicables.

-> Si le constituant et/ou les bénéficiaires sont résidents de France les droits de Mutation à Titre Gratuit (DMTG) s’appliquent aux actifs en trust peu importe leur localisation géographique et exclusivement à raison des actifs situés en France, si le constituant et/ou les bénéficiaires résident à l’étranger (CGI art 750 ter).

LE BENEFICIAIRE DES REVENUS

L’article 120. 9° du CGI dispose que les produits distribués (c’est-à-dire mis à disposition) par un trust, quelle que soit la consistance des biens ou droits placés dans le trust, entrent dans le champ de l’impôt sur le revenu.

-> Ces distributions doivent être déclarées sur la déclaration n° 2181Trust 1

Obligations déclaratives

L’administrateur d’un trust:

– dont le constituant ou l’un au moins des bénéficiaires a son domicile fiscal en France (au 1er janvier) ou

– qui comprend un bien ou un droit situé en FRANCE

–> Doit déposer:

1/ une déclaration « événementielle » relative à la constitution, la modification ou l’extinction, ainsi que le contenu de ses termes, dans le mois suivant l’événement (2181 TRUST 1)

2/ une déclaration annuelle de la valeur vénale au 1er janvier des biens et droits placés dans le trust et de leurs produits capitalisés. (2181 TRUST 2)

En cas de non déclarations :

L’article 1736 IV bis du CGI

-> prévoit une amende minimale annuelle de 20.000 €

-> majoration de 80 % sur rappels d’impôt résultant du défaut de déclaration des avoirs placés dans des trusts

-> En cas de défaut de déclaration d’actifs placés dans un trust (déclaration à l’IFI par les constituants ou assimilés ou déclaration spécifique par l’administrateur du trust) :

–> PRELEVEMENT FIXE AU TAUX MAXIMUM DE L’IFI soit 1,50 % sur la VALEUR VENALE de l’actif non déclaré au 01/01 de l’année d’imposition au nom du constituant ou bénéficiaires réputés constituants d’un trust (BOl-PAT-IFl-20-20-30-20 n° 150)

-> Sur biens situés en FRANCE si constituant résident hors de France

-> Sur tous les biens si constituant résident en France

En cas de succession

DEFUNT DOMICILIE EN FRANCE :

-> Obligation ILLIMITEE soit tous les biens meubles et immeubles sont imposables en France, quelles que soient leur nature ou leur situation. Ainsi, les meubles corporels et les immeubles situés à l’étranger sont imposables en France, de même que les créances et les valeurs mobilières étrangères ou encore les biens ou droits étrangers composant un trust) ainsi que les produits qui y sont capitalisés.

-> La double imposition est évitée par l’imputation des droits acquittés a l’étranger sur l’impôt exigible en France à raison des meubles et immeubles situés hors de France (CGI art. 784 A).

DEFUNT DOMICILIE HORS DE FRANCE

Deux hypothèses :

1° le bénéficiaire (héritier, légataire ou bénéficiaire d’un trust) est domicilié en France au jour de la transmission et l’a été pendant au moins six ans au cours des dix dernières années -> Tous les biens meubles ou immeubles (reçus par ce bénéficiaire) situés en France ou hors de France sont imposables en France

2° le bénéficiaire est domicilié hors de France –> Seuls les biens français qu’il reçoit (meubles corporels et immeubles situés en France, créances et valeurs mobilières françaises, actifs français d’un trust) sont imposables en France.

DEFUNT ET BENEFICIAIRE DOMICILIES HORS DE FRANCE

1° Demeurent partiellement françaises et donc partiellement imposables les actions ou parts de sociétés étrangeres non cotées dont l’actif en France est constitué pour plus de 50 % d’immeubles ou de droits immobiliers situés en France Donc si ce ratio > 50 % (BOl-ENR-DMTG-10-10-30 n° 140)

–> Ne sont pas considérés comme affectés à une exploitation commerciale et donc à prendre en compte si situés en France :

– les immeubles donnés en location, qu’il s’agisse de la location d’immeubles d’habitation nus ou meublés ou de la location d’immeubles à usage industriel ou commercial munis ou non du mobilier ou du matériel nécessaires à leur exploitation

– les immeubles constituant le stock immobilier de sociétés de construction-vente ou de sociétés qui se livrent à une activité de marchand de biens

– les titres de sociétés elles-mêmes à prépondérance immobilière.

2° Sont également imposables les immeubles (ou droits immobiliers) détenus en France par des non-résidents par l’intermédiaire de toute personne morale ou organisme dans lequel le défunt détenait directement ou indirectement plus de 50 % des actions, parts ou droits.

INCIDENCE DES CONVENTIONS

La France a signé des conventions internationales destinées à éviter les doubles impositions en matière de droits de succession en excluant par exemple certains biens du champ d’application des droits.

Mais, dans cette situation, la plupart de ces conventions permettent à la France – y compris lorsque le défunt était domicilié dans le pays contractant – d’appliquer la règle dite du « taux moyen effectif » (pour maintenir la progressivité des droits) suivant un mécanisme comparable à celui appliqué en matière d’impôt sur le revenu.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.