C’est le droit de la transmission de générations en générations. La réforme de 2006 a modifié les règles du droit successoral et du droit des libéralités.

Art. 711 CC : « la propriété des biens s’acquière et se transmet par succession, par donation entre vifs ou testamentaire, ou par l’effet d’obligation. »

Libéralités : art. 720 à 892 CC : acte juridique (donation entre vifs ou leg) qui permet à une personne de disposer à titre gratuit de tout ou partie de ses biens ou de ses droits au profit d’une autre personne.

Succession : art. 893 à 1099-1 CC : conséquences légales du décès d’un individu sur le patrimoine du défunt.

Les libéralités

Elles sont constituées de 2 éléments :

– caractère gratuit : transfert d’un bien sans contrepartie -> le disposant doit s’appauvrir et le gratifié doit s’enrichir. C’est un acte déséquilibré.

– élément psychologique expliquant le geste de l’auteur de l’acte –> intention de donner, « animus donandi » c’est-à-dire l’intention libérale.

Les libéralités doivent respecter des formes :

– le consentement : il faut être sain d’esprit. La libéralité est nulle lorsque le consentement a été vicié.

– il faut que le gratifié existe (même s’il est un foetus à condition que l’enfant naisse viable)

– On peut léguer à quelqu’un qui n’existe pas au moment de la disposition

– Il faut avoir le droit de disposer (majeur, ou émancipé), les professions médicales ne peuvent recevoir de leg.

– L’objet de la libéralité doit exister. Il doit être déterminé ou déterminable.

Les libéralités avec conditions (avec charges)

La charge est une obligation imposée par le disposant au bénéficiaire qui doit être valide (art. 900 CC)

–> art. 900-1 du Code Civil : les clauses d’inaliénabilité : vont interdire au gratifié d’aliéner, d’hypothéquer ou nantir le bien donné (« je te donne à condition que tu ne donne pas ce que je te donne »).

– valables à une double condition :

-> si elles sont temporaires

-> si elles sont justifiées par un intérêt sérieux et légitime (ex: garder les biens dans la famille)

– donations avec réserve d’usufruit : le donateur donne le bien mais s’en réserve l’usufruit (don de la nue propriété).

–> art. 900-1 CC : possibilité de lever l’inaliénabilité si on peut démontrer que l’intérêt sérieux et légitime a disparu et si on peut démontrer qu’un intérêt supérieur exige la levée de l’inaliénabilité.

–> art. 900-2 CC : la charge est révisable si par suite d’un changement de circonstances l’exécution de la charge est devenue extrêmement difficile ou sérieusement dommageable.

Les donations (article 894 CC) : Les donations sont irrévocables.

Contrat entre une personne qui va disposer de ses biens à titre gratuit et une personne qui va les recevoir (Pas de possibilité d’incure une clause de révocation).

-> acte conclu entre 2 personnes vivantes : l’acceptation de la donation doit se faire du vivant du donateur.

-> acte solennel : art. 931 CC : tous actes portant donation entre vifs seront passées devant notaire dans la forme ordinaire des contrats et il restera minute sous peine de nullité (à 5 ans).

Exceptions :

–> don manuel : remise de la chose -> porte seulement sur des choses meubles corporelles -> le donataire doit déclarer à l’administration fiscale le don manuel par un imprimé fiscal spécial (CERFA 2735).

–> La donation indirecte : réalisée au moyen d’un acte juridique qui n’emprunte pas la forme d’une donation. Ex. : un appartement vaut 100. Je le donne à ma fille pour 50. Cela induit une donation sur une partie (renonciation à un droit, à un usufruit, etc.)

–> la donation déguisée : dissimulation d’une donation sous l’apparence d’un acte à titre onéreux

Les clauses interdites :

–> donation de biens à venir : on ne peut pas donner ce que l’on n’a pas encore (art. 943)

–> donation sous condition potestative : sous des conditions dont l’exécution dépend de la seule volonté du donateur ou de la volonté de celle d’un tiers (ex : je te donne quelque chose si notre relation dure) (art. 944)

–> donation avec obligation d’acquitter les dettes futures : qui impose au donataire de payer les dettes futures du donateur sans préciser à quoi il sera tenu (on ne peut pas évaluer les dettes futures).

–> qui réserve au donateur le droit de disposer des biens donnés.

Les clauses permises :

–> donation avec réserve d’usufruit : donateur va donner au donataire le bien en se réservant l’usufruit (il perd donc la nue propriété du bien). Au décès de l’usufruitier l’usufruit rejoint la nue propriété en franchise de droits de succession (art 949 du CC)

–> donation avec clause de retour conventionnel : les biens donnés retourneront au donateur si le donataire décède avant lui ou si le donataire décède avant mais sans lui-même laisser de postérité.

–> donation avec clause de révocation pour cause de survenance d’enfant.

Les causes de révocation des donations

–> pour inexécution des charges : l’inexécution des charges peut entraîner la révocation de la donation.

–> pour cause d’ingratitude : atteinte à la vie du donateur, sévices, délits ou injures graves, refus des aliments

Les donations matrimoniales

–> par un époux à un tiers.

–> par un tiers en vue du mariage ou par l’un des époux à l’autre en vue du mariage.

–> entre époux pendant le mariage : donation au dernier vivant, toujours révocable, et donation entre époux de biens présents ( pas révocable sauf pour inexécution des charges ou pour ingratitude)

Les donations graduelles et résiduelles

–> Les donations graduelles : double charge de garder le bien et de le transmettre à son propre décès à une personne désignée.

–> Les donations résiduelles : transmettre l’objet de la libéralité au second gratifié mais que s’il a conservé la chose.

La donation partage : acte qui permet aux ascendants à la fois de transmettre les biens mais également de partager ces biens entre les différents gratifiés.

Les testaments

Acte unilatéral à cause de mort (art. 895 CC) qui n‘a pas à être accepté d‘avance par le gratifié -> par lequel le testateur dispose pour le temps où il n’existera plus de tout ou partie de ses biens ou de ses droits et qu’il peut révoquer.

les trois formes de testament

Le testament est un écrit à travers lequel un testateur indique le nom des personnes à qui il souhaite transmettre ses biens une fois son décès survenu. On distingue alors trois sortes de testaments qui sont : olographe, authentique et mystique.

Le testament olographe

Le testament olographe est le plus simple à réaliser et aussi le plus économique. Il ne nécessite pas la présence de notaire.

-> Le testament olographe est rédigé directement par le testateur, c’est-à-dire la personne qui émet le vœu de transmettre ses biens. Toutefois, pour être valide, il doit être entièrement écrit par la main de ce dernier et signé par lui. L’utilisation de machine même en partie est proscrite.

-> Le testament olographe doit être daté précisément. La mention du jour, du mois et de l’année est obligatoire selon l’article 970 du Code civil. La rédaction commence par « Ceci est mon testament ». L’utilisation du présent de l’indicatif est conseillée et les biens et les bénéficiaires doivent être clairement désignés dans le document. L’idéal est de faire appel à un notaire qui enregistrera le testament au fichier central des dispositions de dernières volontés (FCDDV).

Le testament authentique

Le testament authentique est dicté par le testateur au notaire en présence de deux témoins ou d’un autre notaire. Le testament authentique est difficilement contestable car il est établi par un notaire. Le document est signé par le testateur lui-même et par les témoins.

Le document est conservé par le notaire qui doit l’enregistrer au FCDDV. Personne ne peut entrer dans la pièce pendant la rédaction jusqu’à la signature.

Le testament mystique

Le testament mystique est rédigé par le testateur qui le confie ensuite à un notaire dans une enveloppe fermée en présence de deux témoins. Dans ce cas, seul le testateur connait le contenu de son testament. Le notaire dresse un procès verbal de la réception, conserve le document et l’enregistre au FCDDV. Le testament mystique est très rarement utilisé à cause de sa procédure quelque peu complexe.

La révocation des testaments

– La révocation volontaire :

–> expresse : le testateur indique expressément qu’il révoque le testament antérieur ou toute disposition antérieure

–> tacite : aliénation de la chose léguée ou destruction du testament par le testateu

– La révocation judiciaire : révocation pour inexécution des charges et pour ingratitude (art. 1046)

– La révocation de plein droit et caducité du legs : divorce (art. 265) sauf volonté expresse, et hypothèses où évènement va rendre impossible l’exécution du legs qui deviendra caduque -> prédécès du légataire, l’incapacité de recevoir, refus, etc.

Le règlement de la succession

2 types de dévolution :

– une qui repose sur la loi : lorsque le « de cujus » (la personne décédée) n’a rien prévu.

-une dévolution qui repose sur la volonté

–> 3 étapes :

1ère étape : testament ?

2ème étape : retrouver les héritiers

3ème étape : dresser un acte de notoriété

La dévolution ab intestat : La loi fixe la dévolution en établissant une hiérarchie au sein de la famille au sens strict (hors concubins et partenaires pacsés)

Les conditions d’aptitudes requises par la loi pour succéder

La mort du de cujus : du fait et à la date du décès s’ouvre la succession et les biens sont dévolus aux héritiers.

–> la théorie des co-mourants : quand 2 personnes décèdent dans un même évènement, l’ordre des décès est établi par tout moyen. Si cet ordre ne peut être déterminé, la succession de chacune de ces personnes est dévolue sans que l’autre y soit appelé.

–> la mort du de cujus : assimilée la disparition (jugement qui constate la disparition ou jugement déclaratif d’absence (10 ans))

–> Le décès = fin du régime matrimonial -> on liquide d’abord le régime matrimonial puis ensuite règlement de la succession.

L’héritier : il faut exister à l’instant de l’ouverture de la succession ou, ayant déjà été conçu, naître viable.

–> Sont indignes de succéder etdonc exclus de la succession : celui qui est condamné comme auteur ou complice à une peine criminelle pour avoir volontairement donné ou tenté de donné la mort au défunt ou encore porté des coups ou commis des violences ou voies de fait ayant entraîné la mort sans intention de la donner -> art. 729-1 du CC : les enfants de l’indigne ne sont pas exclus par la faute de leur auteur

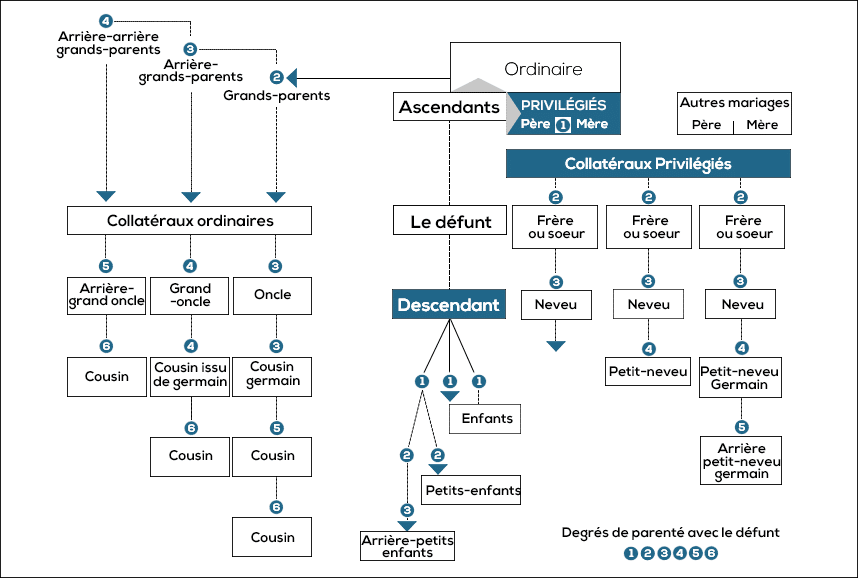

Les successions ordinaires

Il y a une hiérarchie dans la succession entre les différentes personnes susceptibles d’hériter : distinction entre les ordres et les degrés.

Les membres d’une famille susceptibles d’hériter sont classés en 4 ordres :

– 1er ordre : ordre des descendants

– 2ème ordre : ordre des ascendants privilégiés (les pères et mères) et les collatéraux privilégiés (frères et sœurs et leurs descendants : neveux et nièces)

– 3ème ordre : les ascendants ordinaires (grands parents, arrières grands parents…)

– 4ème ordre : les collatéraux ordinaires (oncles, tantes)

Il suffit qu’il y ait une personne dans un ordre pour exclure toutes les personnes des ordres suivants.

La règle du degré : au sein d’un même ordre pour classer les héritiers selon leurs degrés : c’est l’héritier au degré le plus proche qui exclut les héritiers au degré plus lointain. Sinon parts égales (Astuce : on « monte » à l’ascendant commun puis on descend et on compte les étapes.)

La règle de la représentation : appelle à la succession les représentants aux droits du représenté. La représentation a lieu à l’infini dans la ligne directe descendante.

La règle de la fente : quand le défunt ne laisse ni enfant, ni conjoint survivant, ni frères ou sœurs. Elle ne concerne que les ascendants du défunt et les collatéraux.

Le principe : en l’absence de conjoint survivant, les parents sont appelés à succéder :

– les enfants et leurs descendants

– les pères et mères, les frères et sœurs et les descendants de ces derniers

– les ascendants autres que les pères et mères

– les collatéraux autres que les frères et sœurs et les descendants de ces derniers.

Entre les descendants : règle des degrés –> celui au degré le plus proche hérite et s’ils sont plusieurs au même degré, ils se partagent la succession à parts égales.

–> s’il n’y a pas de frère et sœur mais seulement des parents, ils se partagent la succession à parts égales.

–> – s’il n’y a que des collatéraux privilégiés, ils excluent les collatéraux ordinaires et les ascendants ordinaires (ex : 2 frères = moitié-moitié et si un des frères est décédé mais qu’il avait des enfants ils viennent en représentation.

–> s’il y a à la fois des ascendants privilégiés et des collatéraux privilégiés : partage de la succession ave moitié pour les ascendants privilégiés et autre moitié pour les collatéraux privilégiés.

Les successions vacantes ou en déshérence

–> Lorsqu’il ne se présente personne pour réclamer la succession et qu’il n’y a pas d’héritier connu

– Lorsque tous les héritiers connus ont renoncé à la succession

– Lorsque, après l’expiration d’un délai de six mois depuis l’ouverture de la succession, les héritiers connus n’ont pas opté, de manière tacite ou expresse.

La succession est dite en déshérence lorsqu’il n’y a pas d’héritier jusqu’au 6ème degré.

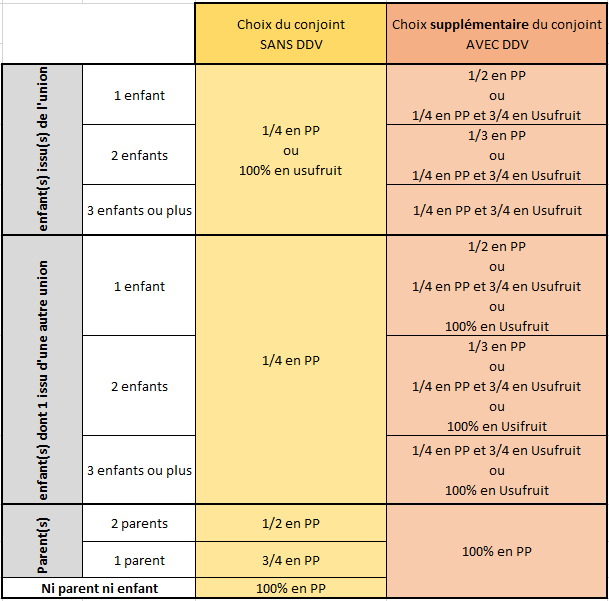

Le principe : en présence de conjoint survivant

–> distinction s’il y a des enfants uniquement issus du couple avec le conjoint survivant ou s’il existe des enfants d’une autre union (art. 757 CC).

–> enfants issus du couple avec le conjoint survivant : soit pour l‘usufruit de la totalité des biens existants soit le 1/4 en pleine propriété des biens existants.

–> enfant issu d’une autre union : le conjoint survivant n’a droit qu’au 1/4 en pleine propriété.

Les droits particuliers du conjoint survivant

–> 4 mesures pour éviter que le conjoint survivant perde son cadre de vie

– droit temporaire au logement : jouissance gratuite pendant un an du logement et des meubles si logement appartenait au De Cujus (ordre public)

– droit viager au logement (art. 764 CC) : va s’exercer à la fin du droit temporaire -> d’origine successoral (droit d’usage et d’habitation et pas usufruit)

– attribution préférentielle de la propriété du logement et des meubles : de droit pour le conjoint survivant.

– titularité du bail d’habitation : le conjoint survivant devient titulaire de ce bail sauf s’il ne veut pas.

– droit à pension du conjoint survivant : si le conjoint survivant est dans le besoin il peut demander à la succession une pension alimentaire.

Les dispositions volontaires et leurs limites

Les donations entre vifs par le De Cujus à un successible :

– 2 sorte de donations :

–> donations faites hors part successorale (donations préciputaires qui avantagent un héritier)

–> donations faites en avancement d’hoirie

Les limites : les réserves

La réserve est le moyen utilisé par le Code Civil pour limiter le pouvoir de la volonté du défunt de manière impérative -> d’ordre public : la loi réserve une part de la succession à certains héritiers.

–> art. 912 CC : la réserve est une part de la succession qui est nécessairement dévolue à certains héritiers dits réservataires dans la mesure où bien sûr ils sont appelés à la succession et dans la mesure où ils l’acceptent.

Part réservataire = jamais la totalité des biens –> toujours une part dont on peut disposer librement par des libéralités = quotité disponible (QD).

Les titulaires d’une réserve : les descendants et subsidiairement le conjoint survivant —> ce n’est qu’à défaut de descendants que le conjoint survivant sera réservataire (Le conjoint survivant n’est jamais réservataire en présence d’enfant).

La loi fixe la QD et on en déduit la réserve :

– QD ordinaire : le gratifié est une personne autre que le conjoint survivant (y compris si c’est un enfant)

-> si on est en présence de descendants – la QD va varier selon le nombre d’enfants.

-> Quand le de cujus laisse un enfant = la QD est la moitié du patrimoine.

-> Si le de cujus laisse 2 enfants, la QD est d’1/3. La réserve est donc de 2/3 (1/3 pour chaque enfant).

-> 3 enfants ou plus, la réserve est de ¾ et la QD est d’¼

Les règles de la dévolution légale : si un enfant est prédécédé, sa part réservataire profitera à ses représentants.

-> Si pas de descendants mais seulement le CJS : il bénéficie d’une réserve égale au quart de la succession –> la QD est de 3/4.

-> Si pas de descendants ni de CJS : pas de réserve donc la QD est de toute la succession. Le de cujus peut déshériter tous ceux qui restent.

– QD spéciale (DDV) :

-> Le gratifié est le conjoint.

-> S’il y a des enfants : le conjoint n’est pas réservataire donc le de cujus gratifie son conjoint par testament –> 1094-1 du Code Civil : 3 possibilités :

– s’en tenir à la QD ordinaire en pleine propriété en fonction du nombre d’enfant.

– cette quotité peut être également d’1/4 en pleine propriété + ¾ en usufruit.

– la totalité en usufruit.

La masse de calcul de la réserve et de la QD

la masse de calcul est :

– les biens existants au jour du décès (ceux qu’il possède et ceux disposés par testament)

– déduction des dettes et des charges = actif net (impôts, restitution d’une somme empruntée, frais funéraires, frais de liquidation de la succession, frais de partage…)

– ajout de tout ce qui a été donné entre vifs par le défunt au cours de sa vie (donations rapportables ou non rapportables)

– estimation des biens donnés –> tenir compte de l’état des biens donnés au jour de la donation mais pour leur valeur au jour du décès (ex : savoir ce que vaudrait le terrain aujourd’hui selon l’état dans lequel il a été donné)

L’option successorale

Personne n’est contraint d’accepter une succession -> refus parce qu’il y a trop de passif, ou pour avantager quelqu’un ou par principe.

– 3 possibilités :

– soit on accepte purement et simplement la succession : principe de la confusion des patrimoines, l’acceptant sera tenu des dettes successorales sur le patrimoine successoral qu’il reçoit mais également sur son patrimoine personnel. –> acceptation expresse (écrit), tacite (acte implicite) ou forcée (dissimulation d’un bien)

– soit on l’accepte à concurrence de l’actif net : acceptation sous bénéfice d’inventaire. L’héritier sera tenu aux dettes mais dans la limite de l’actif successoral. Si le passif est supérieur à l’actif, le surplus des dettes ne sera pas payé -> déclaration au greffe du TGI

– soit on y renonce : le renonçant n’est pas tenu aux dettes successorales -> reste tenu personnellement des frais d’obsèques à condition qu’il soit le descendant ou l’ascendant et à proportion de ses moyens -> déclaration au greffe du TGI

Une fois la succession ouverte le successible peut exercer l’option pendant 10 ans

FOCUS : renoncer à une succession est courant dans le cas d’une succession déficitaire (passif plus élevé que l’actif)

– Mais dans certains cas, un héritier peut très bien choisir de renoncer à la succession dont il aurait été bénéficiaire au profit de sa propre descendance, afin d’aider ses enfants à se constituer un patrimoine : Les abattements destinés à l’héritier renonçant sont répartis entre les différents enfants bénéficiaires -> évite le double paiement des droits de succession puisqu’ils sont réglés uniquement par les enfants de l’héritier renonçant.

Attention : un héritier peut donc renoncer à la succession sans perdre ses droits sur une assurance-vie –> car hors succession

Le partage de la succession

La masse partageable :

– les biens existants (qui existaient dans le patrimoine du défunt au moment du décès et qui existent encore)

– ceux qui depuis le décès ont été achetés en remplacement d’un bien indivis mais aussi l’indemnité versée à la suite de la disparition d’un bien indivis.

– les sommes dont le de cujus était créancier (par exemple la récompense due à la communauté par l’époux prédécédé)

– les fruits et revenus produits par les biens indivis et non consommés.

– les valeurs soumises au rapport ou à réduction

Les biens doivent être évalués non pas au jour du décès mais à une date aussi proche possible du partage

Le rapport : technique qui impose à l’héritier gratifié de rapporter à la masse partageable la libéralité dont il a profité pour qu’elle soit prise en compte dans le règlement de la succession : libéralités faites aux héritiers ab intestat.

Si donation hors part (ou préciputaire) -> pas de rapport.

Exemple : donation d’un immeuble dont la valeur est de :

– 50.000 euros au jour de la donation

– 80.000 au jour du décès

– 95.000 au jour du partage

–> Moment du partage = le donataire devra rapporter 95.000 euros.

Exemple : donation d’un immeuble dont la valeur est de

– 40.000 euros au jour de la donation

– 80.000 au jour du décès

– 110.000 au jour du partage

– entre le jour de la donation et le jour du partage, le donataire a fait des travaux sans lesquels l’immeuble aurait une valeur de 90.000 euros au jour du partage => on prend comme valeur 90.000 euros car le rapport est dû selon la valeur du bien donné au jour du partage selon son état au jour de la donation (art. 860 CC). –> injustifié que la succession bénéficie de la plus ou moins value liée à l’activité du donataire.

Exemple : donation d’un immeuble dont la valeur est de

– 40.000 au jour de la donation

– immeuble a été vendu 55.000 euros

– il aurait valu 80.000 euros au jour du partage

On va devoir rapporter 55.000 euros.

Succession gérée par mandataire

Le mandat posthume : toute personne peut de son vivant désigner un ou plusieurs mandataires avec la mission d’administrer ou de gérer toute ou partie de sa succession pour le compte et dans l’intérêt d’un ou plusieurs héritiers, notamment si ceux-ci ne sont pas en capacité d’administrer eux même la succession en raison de leur âge ou de leur handicap.

-> le mandataire peut être héritier ou pas.

-> le mandat n’est valable que s’il est justifié par un intérêt sérieux et légitime au regard de la personne de l’héritier ou du patrimoine successoral.

-> il doit être accepté par le mandataire avant le décès du mandant.

-> il est donné pour une durée maximale de 2 ou 5 ans prorogeable par décision du juge.

-> l’acte doit être rédigé par un notaire.

-> le mandataire peut être rémunéré si le mandat le prévoit.

Le mandat conventionnel : les héritiers peuvent d’un commun accord confier l’administration de la succession à l’un d’eux ou à un tiers.

Le mandataire successoral : désigné par un juge. Le juge peut désigner toute personne qualifiée en qualité de mandataire successoral pour gérer provisoirement la succession en raison de l’inertie, de la carence ou de la faute d’un ou de plusieurs héritiers dans la gestion, de leur mésentente, d’une opposition d’intérêt entre eux ou de la complexité de la situation successorale.

–> La demande peut être formée par un héritier, un créancier, toute personne intéressée ou le ministère public.

Les successions internationales

La loi applicable à la succession va permettre de déterminer qui sont les héritiers et leurs droits respectifs.

–> règlement européen dopté le 4 juillet 2012, entré en application en France le 17 août 2015, applicable dans toute l’Union Européenne à l’exception du Royaume Uni, de l’Irlande et du Danemark.

–> la loi qui détermine les héritiers est la loi de la dernière résidence du défunt. (demeure du défunt, pas lieu de son domicile fiscal déclaré)

Une fois les héritiers déterminés, ils recueilleront l’ensemble des biens du défunt, quelle que soit la localisation de ces biens.

Pour éviter l’incertitude de la loi qui sera applicable à sa succession, le futur défunt peut choisir par testament que sa succession obéisse à sa loi nationale plutôt qu’à la loi de sa résidence :

– la personne doit tout d’abord choisir comme loi régissant l’ensemble de sa succession la loi de l’État dont elle possède la nationalité au moment où elle fait ce choix ou au moment de son décès.

– choix formulé de manière expresse dans une déclaration revêtant la forme d’une disposition à cause de mort.

– la validité au fond de l’acte est effectué, est régie par la loi choisie.

– la loi choisie peut-être celle de n’importe quel Etat, membre de l’Union Européenne ou non.

En matière fiscale :

– le certificat successoral européen : document qui a pour objet de fournir la preuve de qui sont les héritiers et de leurs droits et devoirs dans le cadre de la succession -> reconnu dans tous les Etats membres sans qu’aucune procédure spécifique ne soit requise.

– un testament est en principe valable s’il est conforme à la loi de l’Etat où il a été rédigé.

-> convention de La Haye de 1961 article 1er : testament est valable en sa forme si celle-ci répond à la loi interne :

– du lieu où le testateur a disposé

– ou d’une nationalité possédée par le testateur, soit au moment où il a disposé soit au moment de son décès

– ou du lieu dans lequel le testateur avait son domicile soit au moment où il a disposé soit au moment de son décès

– ou du lieu dans lequel le testateur avait sa résidence habituelle soit au moment où il a disposé soit au moment de son décès

– ou du lieu de situation des immeubles.

Nécessaire quand DDV n’est pas reconnue dans la loi (Portugal par ex)

En France, art. 750 ter du Code Général des Impôts : le patrimoine du défunt sera soumis aux droits de mutation en France :

1°) lorsque le défunt avait son domicile en France

2°) Lorsque le défunt possédait des biens en France

3°) Lorsque les héritiers ou légataires ont été domiciliés en France pendant au moins 6 ans lors des 10 dernières années.

–> art. 784 du Code Général des Impôts : l’impôt payé à l’étranger pourra être déduit de l’impôt payé en France.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.