Exercice de dévolution successorale

Le défunt laisse un enfant légitime et un enfant naturel simple

–> Pas de testament :

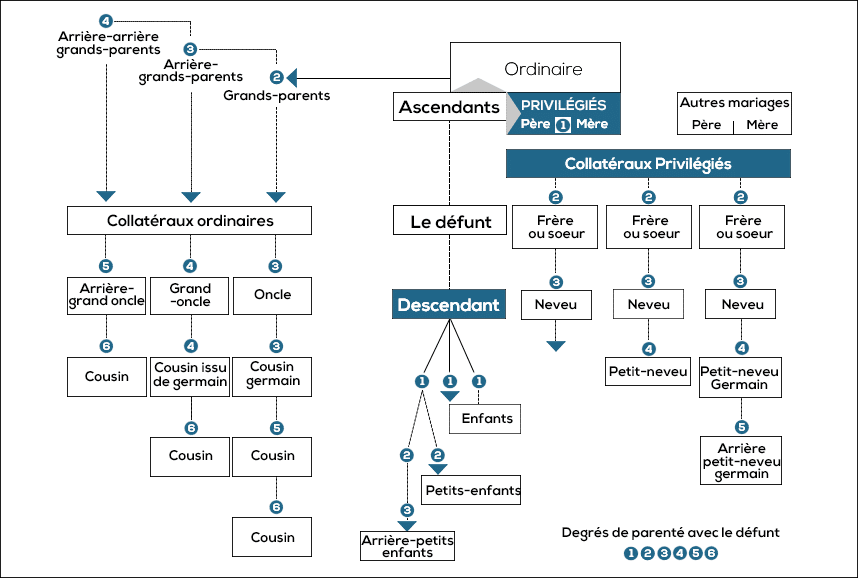

=> règles de la dévolution légale (art. 721 alinéa 1er ) par ordre et par degré

=> 2 descendants du défunt héritiers du premier ordre de succession (art. 734 ) -> parents du de cujus au 1er degré.

=> à degré égal = partage se fait par tête et à égalité (art. 744 alinéa 2) -> Ils recevront donc chacun la moitié de la succession en pleine propriété.

Le défunt laisse un neveu et son grand père paternel

–> pas de testament

=> règles de la dévolution légale (art. 721 alinéa 1er) par ordre et par degré + les héritiers d’un ordre préférable excluent ceux des ordres subséquents (art. 734)

=> Le neveu = collatéral privilégié –> héritier du 2ème ordre de succession (art. 734) –> exclusion du grand père, héritier du 3ème ordre : il recueille la totalité de la succession en pleine propriété.

Le défunt laisse :

– son père Georges,

– son grand père paternel Lucien

– son arrière grand-mère paternelle Fabienne

– Sa mère est prédécédée.

– sa grand-mère maternelle Yvonne -> renonce à la succession

– son arrière grand-mère maternelle Lucette.

–> pas de testament

=> règles de la dévolution légale (art. 721 alinéa 1er) par ordre et par degré + les héritiers d’un ordre préférable excluent ceux des ordres subséquents (art. 734)

=> Yvonne renonce à la succession –> censée n’avoir jamais été héritière (art. 805)

=> Georges est un ascendant privilégié et appartient au 2ème ordre d’héritiers

=> Lucien, Fabienne et Lucette sont tous trois des ascendants ordinaires appartenant au 3ème ordre de succession (art. 734).

– art. 738-1 : la succession dévolue à un ascendant privilégié et des ascendants ordinaires se divise par moitié entre ceux de la branche paternelle et ceux de la branche maternelle.

– La fente est appliquée même en présence d’un ascendant privilégié.

–> Dans la branche paternelle, Georges, ascendant privilégié exclut Lucien et Fabienne, ascendants au deuxième et troisième degré = Georges recueillera la part dévolue à la branche paternelle, soit la moitié en pleine propriété + en l’absence de descendants, Georges est en droit d’exercer un droit de retour sur les biens que le défunt aurait reçu de lui par donation (art. 738-2)

–> Dans la branche maternelle, la part d’Yvonne, renonçante est dévolue aux héritiers de degré subséquent de la branche dans laquelle elle se trouve (art. 805 alinéa 2), soit Lucette ascendant ordinaire au 3ème degré = recueille la part dévolue à la branche maternelle = la moitié de la succession en pleine propriété.

Exercices de détermination de la valeur rapportable d’un défunt décédé en l’absence de conjoint successible sans avoir fait de testament et qui a consenti des libéralités de son vivant en présence d’héritiers réservataires

Le défunt laisse sa fille

– Sa fille = descendante du défunt = héritière réservataire

–> le défunt ayant un seul enfant venant à sa succession, la quotité disponible est de la moitié des biens du disposant (art. 913 ) comme la réserve.

Le défunt laisse son père et ses 2 enfants

– Les 2 enfants = descendants du défunt = héritiers réservataires (art. 913 et 913-1).

–> père = héritier du 2ème ordre = n’a aucun droit dans la succession

–> 2 enfants venant effectivement à la succession : quotité disponible = 1/3 des biens du disposant (art. 913), réserve globale = 2/3

–> plusieurs réservataires = déterminer les parts de réserves individuelles. Règles de la dévolution légale = réserve individuelle de chaque enfant = 2/3 x ½ = 1/3 des biens du disposant

Le défunt laisse 2 fils, Pierre et Jean et 2 petits fils issus de son 1er fils Pierre. Pierre renonce à la succession.

-> Les 2 enfants, descendants du défunt sont des héritiers réservataires (art. 913 et 913-1 CC). Pierre renonçant ne vient pas à la succession et ne peut donc pas avoir de droit à réserve.

Quotité disponible : le de cujus laisse 2 enfants.

–> Depuis la loi du 23 juin 2006 = le renonçant n’est pas pris en compte dans le nombre d’enfants laissés par le défunt pour déterminer l’étendue de la quotité disponible MAIS il doit l’être par exception lorsqu’il est représenté : les petits enfants viennent à la succession en représentation de leur père même si celui-ci renonce à la succession (art. 754 alinéa 1er)

–> Les petits enfants sont comptés pour l’enfant (le père renonçant) dont ils tiennent la place dans la succession du disposant (art. 913-1) = en présence de 2 enfants, la QD = 1/3 des biens du disposant et la réserve globale des 2/3 (art. 913).

=> règles de la dévolution légale = celle-ci se divise entre les 2 souches, soit 1/3 de la réserve globale par souche.

-> Jean peut donc prétendre à une réserve individuelle de 1/3 des biens du disposant et la réserve d’1/3 va se diviser en 2 pour les 2 petits enfants = chaque petit enfant peut prétendre à une réserve individuelle de 1/3 x ½ = 1/6 des biens du disposant.

Exercices de liquidation de succession

Le défunt laisse 2 enfants Paul et Hervé.

De son vivant il a consenti plusieurs libéralités :

– Donation hors part successorale à Paul d’un studio qui vaut 38 000 euros au jour du décès et 45000 euros au jour du partage.

– Donation hors part successorale à Hervé d’un terrain agricole qui a une valeur de 30 000 euros au jour de l’ouverture de la succession et 45 000 euros au jour de la jouissance divise.

– Les biens existants au jour du décès ont une valeur de 70 000 euros et de 93 000 euros au jour du partage.

Paul et Hervé acceptent la succession. La donation à Paul a été faite en premier.

– Pas de testament = règles de la dévolution légale (art. 721 alinéa 1er CC)

– Dévolution de la succession = par ordre et par degré, les héritiers d’un ordre préférable excluant ceux des ordres subséquents (art. 734) :

-> 2 descendants du défunt qui sont héritiers de 1er ordre de succession (article 734)

->Dans le même ordre : les héritiers les plus proches en degré héritent (art. 744 alinéa 1er) => les 2 enfants sont parents du défunt au 1er degré donc à degré égal -> le partage se fait par tête et à égalité (art. 744 alinéa 2)

-> Paul et Hervé recevront donc chacun la moitié de la succession en pleine propriété.

MAIS Le défunt a consenti des libéralités en présence d’héritiers réservataires => vérifier que la part de réserve de chaque héritier réservataire n’a pas été altérée du fait des libéralités consenties

-> Art. 913 : en présence de 2 enfants venant à la succession, la QD est d’1/3 des biens du disposant et la réserve globale est des 2/3.

-> Paul et Hervé = chacun à une part de réserve de la moitié de la réserve globale soit 2/3 x ½ == 1/3 des biens du disposant.

Calcul de la QD et de la RG :

Reconstitution du patrimoine du défunt tel qu’il serait au jour de l’ouverture de la succession s’il n’avait pas fait de donation (art 922) :

1. Les biens existants dans la succession au jour de son ouverture estimé à cette date soit en l’espèce 70 000 euros

2. Les dettes à déduire soit en l’espèce 0 euros

Actif net : 70 000 euros.

3. La réunion fictive des libéralités : opération comptable pour rétablir le patrimoine du défunt comme s’il n’avait pas fait de donation.

=> donation faite à Paul : valeur au jour de l’ouverture de la succession (article 922 ) soit 38 000 euros

=> donation faite à Hervé : valeur au jour de l’ouverture de la succession soit 30 000 euros

—> Masse de calcul du patrimoine = 138 000 euros.

-> QD = 1/3 x 138 000 = 46 000 euros

-> RG = 2/3 x 138 000 = 92 000 euros

-> réserve individuelle ½ x 92 000 = 46 000 euros.

Les imputations des libéralités sur QD et RI : vérifier si les libéralités consenties par le défunt ont porté atteinte à la réserve des descendants en imputant une à une et dans l’ordre chronologique les libéralités consenties soit sur la réserve individuelle des gratifiés soit sur la quotité disponible

=> le studio a été donné à Paul -> héritier réservataire qui a accepté la succession -> libéralité faite par préciput et hors part successorale –> s’impute sur la QD : 46 000-38 000 = 8000 euros.

=> Le terrain agricole a été donné à Hervé -> héritier réservataire qui a accepté la succession -> libéralité faite hors part successorale –> libéralité s’impute sur la QD : excédent 30 000-8 000= 22 000 euros -> excédant soumis à réduction (article 919-2)

Masse à partager : biens estimés au jour de la jouissance divise c’est-à-dire à la date la plus proche possible du partage (art. 829)

=> Bien existants : 93 000 euros

Passif à déduire : 0 euros

Actif net = 93 000 euros.

=> Indemnités de réduction : Seule la donation consentie à Hervé est réductible => Hervé devra donc verser une indemnité compensatrice de l’excès : montant se calcule d’après la valeur du bien donné à l’époque du partage et son état au jour de la donation (article 924-2)

–> La libéralité n’a excédé la QD que pour partie = l’indemnité de réduction ne sera que d’une fraction de la valeur du bien donné au moment du partage représentant la part excessive de la donation : 22 000 / 30 000 x 45 000 = 33 000 euros

Masse totale à partager : 126 000 euros.

Chaque héritier a droit à la moitié de 126 000 euros = 63 000 euros.

L’indemnité de réduction est mise dans le lot du donataire qui la recueille en imputation sur sa part -> L’imputation a lieu en priorité sur ses droits dans la réserve c’est-à-dire à concurrence de ses droits dans la masse à partager :

–> Paul a droit à 63 000 euros qu’il prendra sur les biens existants.

–> Hervé a droit à 63 000 euros et il devra payer l’indemnité de réduction de 33 000 euros donc il lui restera à prendre 30 000 euros sur les biens existants.

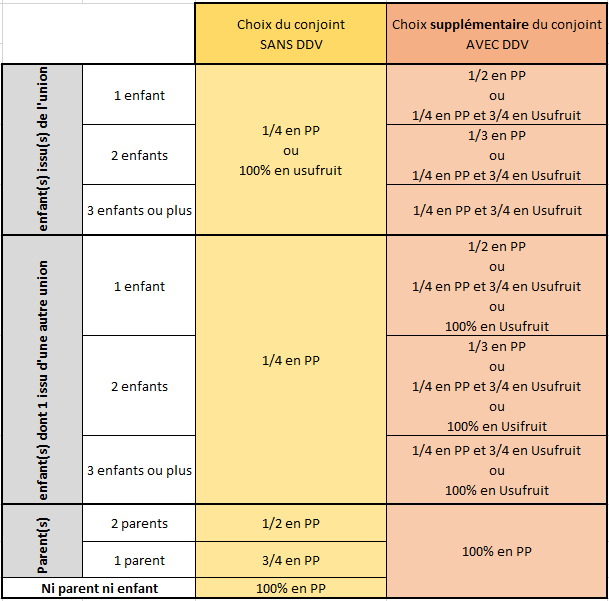

Exercice avec défunt décédé en présence de conjoint survivant et d’enfants

Le défunt laisse son conjoint et 2 enfants issus de son union avec son conjoint (un fils et une fille).

Sa fille a reçu une donation en avancement de part successorale de 100. Les biens existants ont une valeur de 260. Le conjoint survivant opte pour la totalité en usufruit.

QD = (260 + 100) x 1/3 = 120.

RG = (260 + 100) x 2/3 = 240

RI = 240 /2 = 120

Après imputation de la donation reçue par la fille sur sa part de réserve, celle-ci n’est pas épuisée.

Masse à partager = 260 + 100 = 360

Part des enfants est de 360 /2 = 180 chacun, sous réserve de l’usufruit légal du conjoint.

L’assiette de usufruiter = biens existants = 260

Usufruit grève la réserve des enfants en partie : les biens nécessaires aux enfants pour constituer leur réserve soit (120 – 100) +120 = 140.

(Reste à comprendre..)

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.