En France, l’impôt sur le revenu concerne les flux, l’IFI concerne les stocks, les droits de donations et de succession concernent les transferts de stocks

La fiscalité est un mal indispensable, elle est inscrite dans la Déclaration Des Droits de l’Homme et du Citoyen de 1789 : » Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. »

Il ne faut pas oublier que l’impôt n’est jamais qu’une composante négative du profit. Alors quels sont les impôts payés en France ?

– les impôts directs : les obligations fiscales acquittées directement au niveau du percepteur :

-> Impôts sur le revenus

-> Impôts sur la Fortune immobilière

-> Impôts sur les sociétés

-> Contribution sociale généralisée

-> Taxe foncière et Taxe d’habitation (impôts locaux)

– les impôts indirects : les obligations fiscales payées à travers une consommation ou l’usage d’un service donné

-> la TVA

-> Les Droits de Mutation à Titre Gratuits (donations et successions)

Les caractéristiques de l’impôt sur le revenu créé en 1916

Le revenu imposable était imposé au titre des revenus de l’année précédente, et il va pour une partie l’être sur les revenus de l’année en cours.

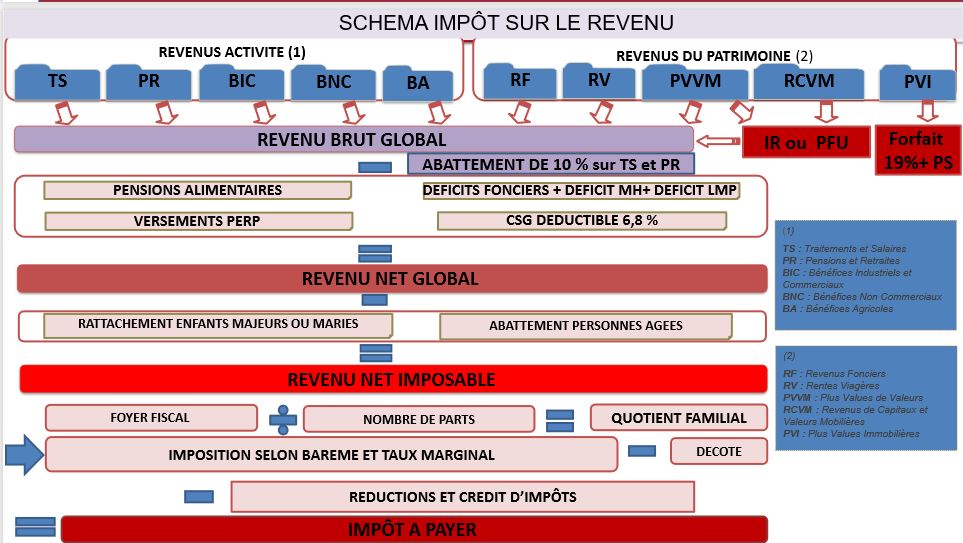

Il y a 10 étapes pour déterminer l’impôt :

1 – la personne imposable

2 – le foyer fiscal

3 – les revenus nets catégoriels soumis au barème progressif (RG)

4 – imputation des déficits globaux éventuels (RBG)

5 – imputation de certaines charges (RNG)

6 – Imputation de certains autres abattements (RNGI)

7 – analyse du foyer fiscal et calcul du quotient familial (RNGI / parts)

8 – imputation des réductions d’impôts

9 – calcul de certains impôts à un taux proportionnel

10 – imputation des crédits d’impôts

1 – la personne imposable

La résidence fiscale française :

– un français résident en France paie l’IR français sur les revenus mondiaux

– un étranger résident en France paie l’IR français sur les revenus mondiaux

– un français résident hors de France paie l’IR français sur les revenus de source française

– un étranger résident hors de France paie l’IR sur les revenus de source française

Les critères de domiciliation en France (Art. 4B du CGI) (l’un ou l’autre)

– possession de son foyer ou lieu de séjour principal

– exercice en France d’une activité professionnelle

– possession en France de son centre d’intérêts économiques

Cependant, en cas de revenus transnationaux, il est possible d’appliquer une convention en cas de double imposition : il y a double imposition lorsque deux États prélèvent des impôts sur les mêmes éléments du revenu ou de la fortune d’un assujetti. Les conventions contre les doubles impositions (CDI) visent à éviter que le revenu ou la fortune des personnes physiques ou des personnes morales remplissant des critères de rattachement à l’étranger ne soient doublement assujettis à l’impôt.

2 – Le foyer fiscal : c’est l’ensemble de personnes dont les ressources font l’objet d’une seule déclaration de revenus (ex : époux, épouse, enfants à charge)

On cumule l’ensemble des revenus du contribuable ou du couple marié ou pacsé et de toutes les personnes qui lui ou leur sont rattachées.

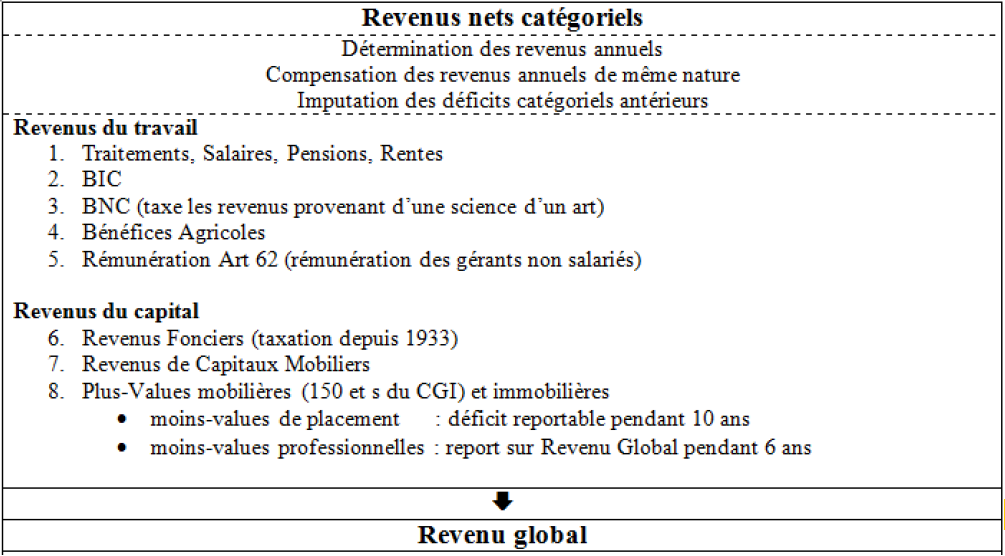

3 – Le Revenu Global : c’est la somme algébrique des 8 revenus catégoriels

- les revenus du travail

– traitements, salaires, pensions et rentes viagères ;

– les bénéfices industriels et commerciaux ( BIC) ;

– les bénéfices non commerciaux (BNC) ;

– les bénéfices agricoles (BA) ;

– les rémunérations des dirigeants de société (article 62); - les revenus du capital

– les revenus fonciers (taxation depuis 1933);

– les revenus de capitaux mobiliers ;

– les plus-values immobilières, sur valeurs mobilières (art. 150 et s. du CGI), sur biens meubles et professionnelles.

-> moins-values de placement : déficit reportable pendant 10 ans

-> moins-values professionnelles : report sur le revenu global pendant 6 ans

4 – Tout ceci donne le revenu global

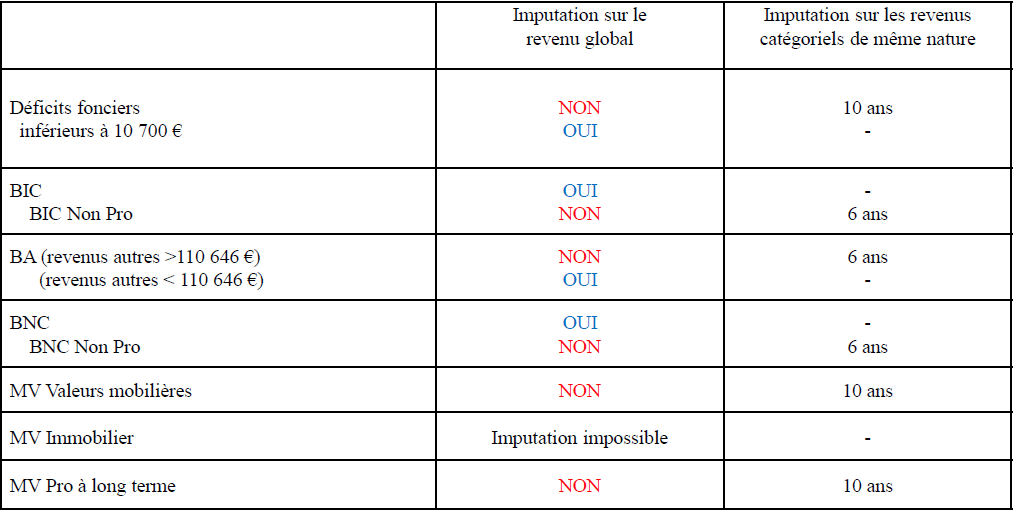

On retire les déficits globaux antérieurs :

– Principe : un déficit professionnel est imputable sur le revenu global et reportable 6 ans. Lorsqu’un déficit ne présente aucun caractère professionnel, il ne peut être reporté que sur le bénéfice d’autres activités non professionnelles qu’elles soient de nature identique ou non (ex : déficit résidence hôtelière s’impute sur le BNC non pro durant 6 ans. Exception LMNP sur LMNP durant 10 ans)

On obtient le Revenu Brut Global

5 – A partir du Revenu Brut Global, on retire certaines charges (non déjà déduites) : ce sont des déductions qui ne relèvent pas de l’article 13 du CGI, donc pas des charges associées à l’obtention d’un revenu, seulement des dépenses engagées en dehors des revenus catégoriels, comme par exemple les pensions alimentaires, les frais d’accueil de personnes de plus de 75 ans, la CSG déductible hauteur de 6.8%.

Ce sont en fait des avantages fiscaux accordés par le Fisc

On obtient le Revenu Net Global

6 – Du Revenu Net global, on retire les abattements spéciaux, come les personnes à charges (âgées, enfants majeurs, etc.)

On obtient le Revenu Net Global Imposable

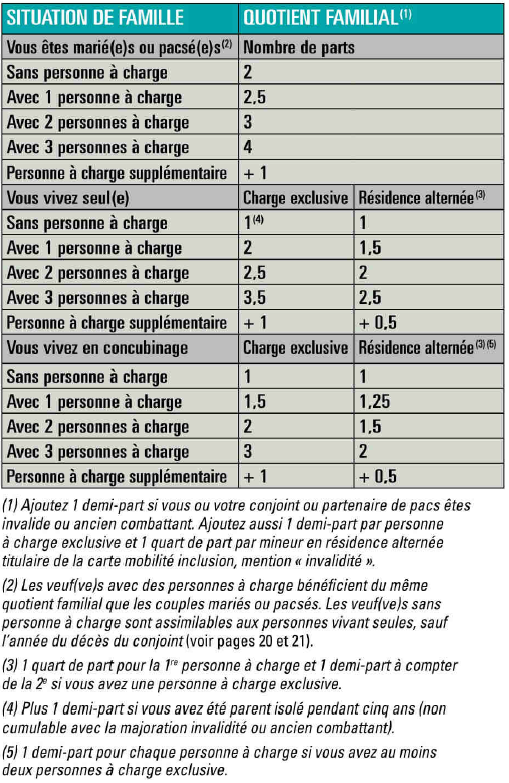

7 – A partir du Revenu Net Global Imposable, on détermine le Quotient Familial (nombres de pars), qui permet ensuite le CALCUL AU BAREME

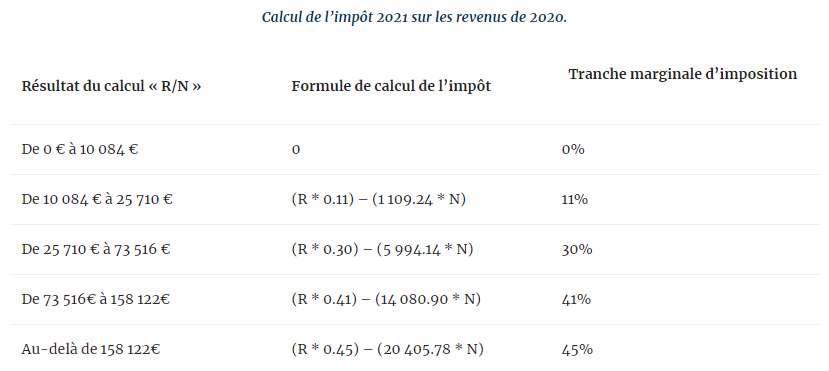

8 – Le barème

9 et 10 – Les aménagements au barème

Une fois le calcul au barème obtenu, on applique les aménagements et on procède aux corrections à apporter, comme :

– le plafonnement du Quotient familial : par exemple pour 2020, le plafond de la réduction d’impôt liée au quotient familial est de 1 557 euros pour chaque demi-part supplémentaire),

– la décote : La décote est un cadeau fiscal qui va venir diminuer l’imposition des contribuables modestes. A l’image d’une réduction d’impôt, elle va venir diminuer la fiscalité en s’appliquant directement sur l’impôt.

| Situation familiale | Décote si l’impôt est sous le seuil suivant |

| Personne seule | 1 720 € |

| Couple marié ou pacsé | 2 848 € |

Le montant de la décote est déterminé par le calcul suivant

Calcul de décote 2021 pour un célibataire : 779 – 45.25 % de l’impôt

Calcul de décote 2021 pour les pacsés/mariés : 1 289 – 45.25% de l’impôt

– la réfaction d’impôts : en faveur des ménages à revenus modestes.

Puis on applique les imputations des réductions d’impôts : une réduction est une somme soustraite du montant de l’impôt (par exemple : la réduction d’impôt pour des dons à des organismes d’intérêt général). Elle s’applique uniquement si vous avez un impôt à payer.

Ensuite, on impute les crédits d’impôts : un crédit d’impôt est une somme également soustraite du montant de l’impôt (par exemple : le crédit d’impôt pour frais de garde d’enfants). Contrairement à la réduction d’impôt, le crédit d’impôt vous sera remboursé en totalité ou partiellement dans l’un des cas suivants :

– Son montant dépasse celui de votre impôt

– Vous n’êtes pas imposable

On impute ensuite les calculs de l’impôts à taux forfaitaires, comme le PFL ou le PFU :

– Le prélèvement forfaitaire libératoire est une contribution fiscale qu’un épargnant peut choisir d’utiliser (le plus souvent) pour régler son impôt en ce qui concerne les revenus du patrimoine. Il est forfaitaire car le taux d’imposition du PFL (par exemple 21%) est fixe et ne dépend pas du niveau global des revenus du contribuable, contrairement au barème progressif de l’impôt sur le revenu. Il est libératoire, ce qui veut dire qu’une fois le PFL appliqué sur des revenus, l’impôt concernant ces sommes est réglé de manière définitive : ces sommes ne sont plus imposables.

Le PFL n’est aujourd’hui possible que sur un nombre restreint d’opérations : sur les livrets de partage, pour la part des intérêts reversés aux associations (PFL de 5% obligatoire), Sur les rachats de contrats d’assurance vie, pour les gains attachés aux versements effectués du 1er janvier 1998 au 26 septembre 2017 (PFL optionnel de 7,5%, 15% ou 35% selon le cas).

– Le prélèvement forfaitaire unique (PFU), également appelé « flat tax », concerne l’ensemble des revenus de placement. Il s’agit d’un taux global d’imposition (social et fiscal) de 30% qui est prélevé sur les intérêts, les dividendes ou les plus-values réalisées à la revente d’un actif. Le PFU concerne tous les revenus de placement : intérêts des livrets bancaires, des comptes à terme, des comptes et plans épargne-logement, des obligations, ainsi que les dividendes, plus-values de cessions de valeurs mobilières ou encore les plus-values issues d’une sortie en capital pour un plan d’épargne retraite.

En quoi le PFU est-il différent du PFL ?

Le PFU n’est pas optionnel : il est obligatoirement appliqué par l’intermédiaire financier (sauf éventuel cas de dispense).

Le PFU n’est pas irrévocable : il est ensuite possible, dans sa déclaration d’impôt, d’opter pour une imposition au barème progressif. Les prélèvements sont alors restitués et les revenus concernés sont ajoutés dans le revenu imposable soumis au barème.

Enfin, on calcule les prélèvements sociaux : les « contributions sociales sur les revenus du capital », appelées également « prélèvements sociaux » renvoient à un ensemble de cotisations obligatoires auxquelles sont soumis les revenus du patrimoine et de placement. Elles sont appliquées en particulier en matière de fiscalité sur les placements tels que l’assurance-vie ou les valeurs mobilières. Bien que ces contributions servent à financer la Sécurité sociale, elles ont le caractère d’un impôt et non pas d’une cotisation sociale. Depuis 2018, ils se montent à 17.2%

On va pouvoir déterminer le Revenu fiscal de référence

Le RFR est le montant net des revenus et des plus-values imposables, auquel s’ajoutent certains revenus exonérés et abattements (art. 1417 CGI)

Il permet d’apprécier les facultés contributives réelles des contribuables pour l’application de diverses mesures favorables (prime pour l’emploi, exonération, abattement, dégrèvement d’impôts locaux, exonération de CSG).

Le revenu fiscal de référence prend en compte l’ensemble des revenus d’un ménage, qu’ils soient imposables ou non. Il peut alors permettre de déterminer si vous remplissez les conditions pour bénéficier :

– de certaines aides sociales (par exemple, la bourse des collèges) ;

– de certains avantages fiscaux (par exemple, des exonérations en matière d’impôts locaux).

Le revenu fiscal de référence est calculé par l’administration, à partir de plusieurs éléments, dont :

– Revenus de l’année (salaires, pensions de retraite, revenus fonciers, pensions diverses…) dont on enlève certains abattements (10% sur les salaires et retraites ou frais réels) = Revenu brut global

– Revenu brut global dont on enlève les charges déductibles (pensions alimentaires, épargne retraite) = Revenu net global

– Revenu net global dont on enlève les abattements spéciaux (pour les personnes âgées ou en situation d’invalidité…) = Revenu net imposable

Pour obtenir le revenu fiscal de référence, le revenu net imposable est ensuite augmenté, notamment :

– de certains revenus exonérés d’impôt (exemple : rémunération du salarié détaché à l’étranger) ou soumis à un prélèvement libératoire (exemple : revenus des capitaux mobiliers) ;

– de certains abattements et charges déductibles du revenu (abattement de 40% sur les dividendes par exemple).

Depuis le 1er janvier 2019, le règlement se fait par le prélèvement à la source. La prescription fiscale limite le droit de reprise à 3 ans pour les revenus 2018, 6 ans pour les donations et successions, et 10 ans pour certains cas comme pour les activités occultes.

Le droit à l’erreur est la possibilité de régulariser sa situation sans payer de pénalité, quand on a commis une inexactitude ou une omission dans une déclaration fiscale. Dans le cadre de la régularisation, vous devrez acquitter l’impôt supplémentaire résultant de la correction de l’inexactitude ou de l’omission, auquel pourra s’ajouter un intérêt de retard qui représente le prix du temps, mais aucune majoration ni amende.

L’impôt est déclaratif, il impose 3 obligations :

– il faut respecter le dépôt dans les délais impartis

– il faut justifier tout ce qui est déclaré (ou être en mesure de le faire)

– il faut payer, sinon +10% d’intérêts de retard. les sanctions sont :

– 10% de retard ou défaut de paiement

– 20% si rappel d’impôts

– 40% si manquement délibéré

– 80% si manœuvre frauduleuse

Le taux maximum de pénalité est de 100%

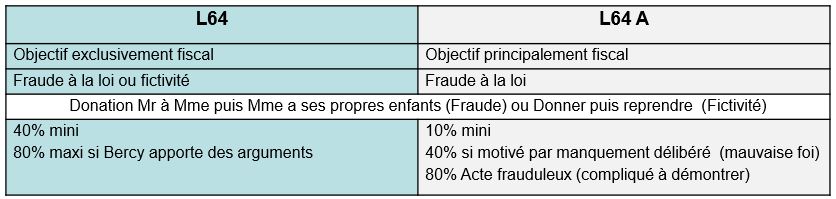

L’abus de droit et le mini-abus de droit – L64 Livre des Procédures fiscales :

« Afin d’en restituer le véritable caractère, l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes constitutifs d’un abus de droit

* soit que ces actes ont un caractère fictif,

* soit, que recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supporté eu égard à sa situation ou à ses activités réelles.»

L64A :

permet à l’administration fiscale « d’écarter comme ne lui étant pas opposables, les actes qui, recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, ont pour motif principal d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles ».

L64 B : rescrit spécifique concernant l’abus de droit: sans réponse de l’administration dans les 6 mois, le montage est opposable au fisc.

Rappel sur le revenu global : c’est la somme algébrique des 8 revenus catégoriels.

Certains de ces déficits catégoriels sont reportables :

Et certaines charges sont déductibles du revenu Brut Global :

Elles doivent être

– prévues par la loi,

– non prises en compte pour le calcul des revenus nets catégoriels,

– payées au cours de l’année,

– justifiées.

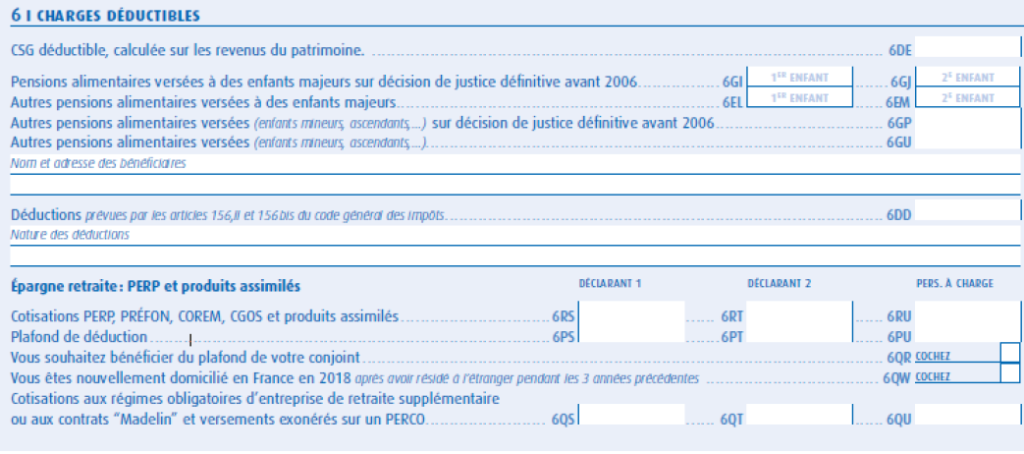

Les Pensions alimentaires (Obligation alimentaire + besoin)

–> Versées à des ascendants (si dans le besoin)

–> ou descendants (majeurs) (si dans le besoin)

Avec un plafond de déductibilité :

– Sans justificatifs (la personne vit sous le toit du débiteur) 3 500 €

– Avec justificatifs : 5 947 € par enfant si l’enfant est célibataire chargé de famille et que vous subvenez seul à ses besoins

– Avec justificatifs : 11 647 par enfant si l’enfant est marié ou pacsé et que vous subvenez seul à l’entretien du couple

Les Pensions alimentaires versée à un enfants mineurs en cas de divorce, décidées ou non par le juge

Les Prestations compensatoires

Les Frais d’accueil personnes + 75 ans

– Personne autre qu’un ascendant (donc pas d’obligation alimentaire) , non rattaché au foyer du contribuable

– Frais déductibles dans les limites classiques sans justificatifs à condition toutefois que cette personne :

-> vive en permanence sous le toit du contribuable,

-> son revenu imposable < 9 998 € pour une personne seule et 15 522 € pour un couple.

Cette déduction n’est pas une pension car il s’agit d’une personne qui n’est pas un ascendant. Il s’agit alors d’une libéralité. Pour cette raison les frais engagés ne sont pas à déclarer par celui qui les reçoit.

Les cotisations sociales

– Les Cotisations d’épargne retraite individuelle, versées aux PERP, régimes Préfon, CGOS, Corem et aux régimes supplémentaires de retraite des salariés

– La CSG partiellement déductible afférente à certains revenus du patrimoine (6.8% récupérables si les revenus de l’année sont suffisants et si le montant est inférieur au montant de la plus-value mobilière (si elle est issue de plus-value mobilière)

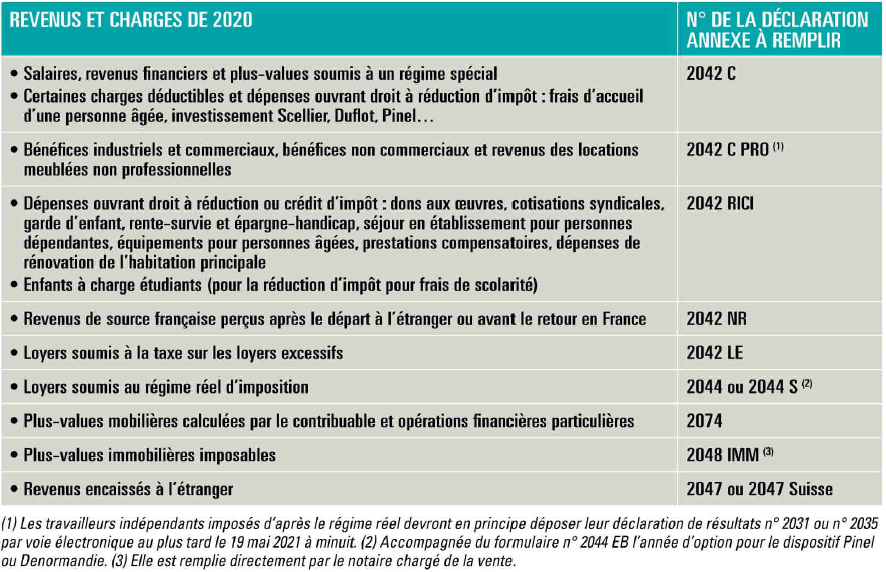

Les déclarations à remplir

Les abattements

L’abattement fiscal est une forme d’avantage fiscal qui est directement soustrait au calcul de l’impôt sur le revenu. Différent de la réduction et du crédit d’impôt, l’abattement fiscal intervient en amont, lors du calcul de l’impôt sur le revenu.

l’abattement fiscal est une déduction fiscale appliquée en pourcentage ou forfaitaire sur un montant donné. Il est directement inclus dans le calcul de l’impôt sur le revenu du contribuable. La base imposable des revenus est donc baissée, ce qui est très appréciable pour les contribuables.

6 principaux abattements sont particulièrement appliqués : l’abattement fiscal intervient aussi bien dans le domaine professionnel, que dans le domaine immobilier ou notarial. Les abattements les plus souvent appliqués sont les suivants :

- Un abattement de 40% appliqué sur les dividendes versés aux actionnaires d’une société ;

Depuis le 1er janvier 2018, le contribuable a le choix entre l’imposition du dividende au prélèvement forfaitaire unique de 12,8 %, sans application de l’abattement de 40 %, ou l’imposition au barème progressif de l’impôt sur le revenu, avec abattement. - Un abattement de 10% appliqué sur les frais professionnels. Sont considérés comme frais professionnels les frais liés aux repas pris sur le lieu de travail ou au restaurant lorsque l’activité professionnelle l’impose, aux frais kilométriques lorsque l’employé doit utiliser son véhicule pour exercer sa profession, et aux divers frais de déplacement imposés par l’activité, en France ou à l’étranger ;

- Un abattement dépendant des conditions de ressources des personnes invalides ou de plus de 65 ans ;

- Un abattement appliqué sur les successions ;

- Un abattement sur les plus-values immobilières (différence entre le prix d’achat d’un bien et son prix de vente). Son montant dépend du temps écoulé entre l’achat et la vente ;

- Un abattement sur les plus-values sur les valeurs mobilières : gains réalisés lors de la vente de valeurs mobilières (actions, obligations, parts de fonds communs etc). Le montant de l’abattement dépend du temps écoulé entre l’achat et la vente.

– Les contribuables qui cèdent des valeurs mobilières (actions, titres, créances, etc.) ou des biens immobiliers peuvent bénéficier d’abattements pour durée de détention. Ainsi, les cessions de biens immobiliers font l’objet d’un abattement pour durée de détention de 6 % par an, qui aboutit à une exonération totale de la plus-value de cession au bout de 22 années de détention.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.