Déclarer les revenus professionnels dans une déclaration de revenu personnel, en partant du principe d’une déclaration manuelle papier

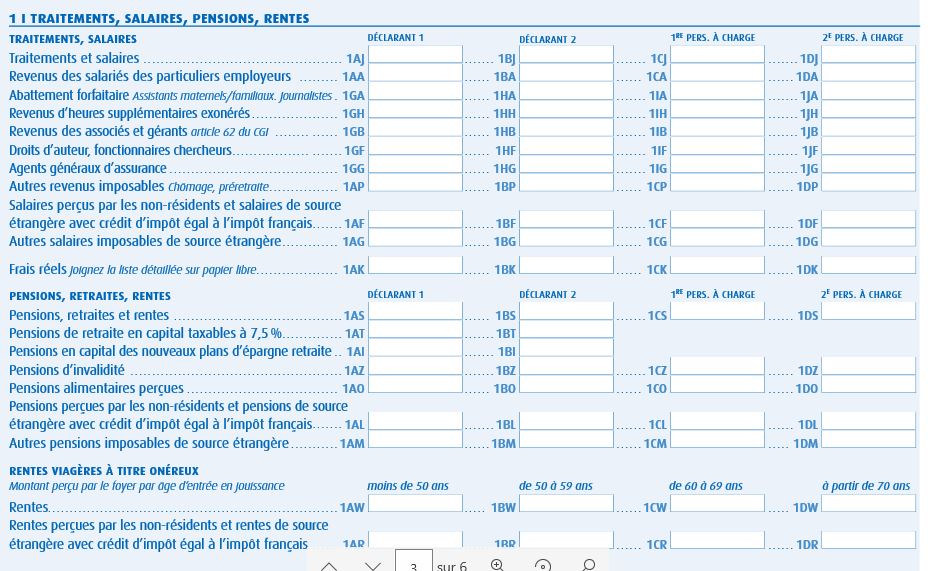

1 – Salaire net imposable des salariés (gérants salariés, présidents et directeur de SAS, associés salariés). Les personnes concernées sont tous les salariés en général, ainsi que les Gérant Minoritaire salarié d’une SARL, les associé/actionnaire salarié d’une SARL, SAS, les Président, directeur général, salarié d’une SA.

La base à déclarer correspond au cumul imposable que vous retrouverez sur votre bulletin de salaire de décembre, et ce montant sera à reporter sur la Déclaration 2042, dans le paragraphe 1 – Traitements, salaires, pensions, rentes, case 1AJ et s.

Article 62 : statut spécial des gérants majoritaires de SARL est aujourd’hui aligné sur celui des salariés (Frais pro de 10%). Ils conservent des différences sociales (cotisation en tant que travailleurs indépendants et pas d’allocations chômage). Le gérant majoritaire de SARL doit déclarer les revenus fiscaux émanant de son activité professionnelle selon les règles suivantes :

– Le revenu fiscal calculé à partir des rémunérations doit être reporté sur la déclaration des revenus n°2042, dans la catégorie « Traitements et salaires » en tant que « Revenus d’activité », case 1GB et s.

– Le revenu fiscal calculé à partir des dividendes versés doit être reporté sur la déclaration des revenus n°2042, dans la catégorie « Revenus des valeurs et capitaux mobiliers » en tant que « Revenu des actions et parts » en case 2DC

Les éventuels intérêts versés qui ont été calculés sur les apports en compte courant d’associé sont à déclarer dans la catégorie « Revenus des valeurs et capitaux mobiliers » en tant « qu’intérêts et autres produits de placement à revenu fixe » en case 2TR.

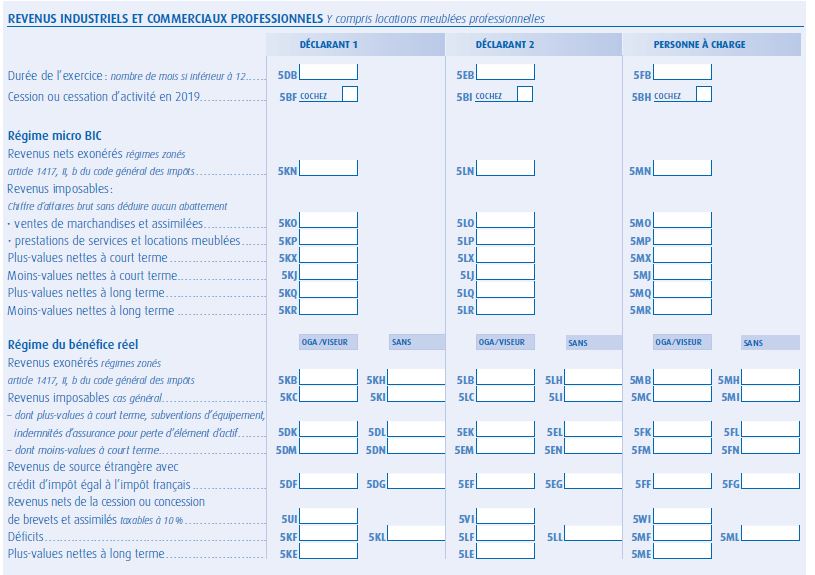

2 – Bénéfice fiscal des entreprises individuelles au régime réel catégorie BIC (liasse 2031)

Les personnes concernées sont les Entreprises individuelles soumises au régime réel (simplifié ou normal) BIC, comme par exemples les commerçants, informaticiens, consultants, dans l’Hôtellerie, etc.

La base à déclarer correspond au résultat fiscal qu’on retrouve sur la 1ere page de la 2031-SD ou sur les cases 370 ou 372 (bénéfice ou perte) de la liasse 2033-B. C’est l’imposition sur le Résultat Net. le régime est au bénéfice réel simplifié ou bénéfice réel normal.

Le régime peut également être celui de la micro-entreprise, si :

– le CA < 170 000€ en cas d’achat-vente avec un abattement de 71%

– le CA < 70 000€ pour des prestations de services, avec un abattement de 50%

Le régime peut être celui de l’auto-entrepreneur, avec des cotisations sociales de :

– 12.8% en cas d’achat-vente et un IR de 1% sur le CA brut HT

– 22.0% en cas de prestations de service avec un IR sur CA de 1.7% selon conditions de ressources

Les déficits pro ou non pro sont reportables sur 6 ans.

Le revenu BIC est intégré aux autres revenus et est imposé avec le Revenu Net Global au Barème progressif de l’IR. Il faut effectuer une Déclaration complémentaire 2042 C PRO, dans les « Revenus industriels et commerciaux professionnels, soit au Régime réel ou simplifié. Il faut renseigner par exemple la case 5KC (si visa fiscal ou CGA) ou la case 5KI.

En Gestion de patrimoine, les BIC concernent les locations meublées (LMP et LMNP), les locations de locaux pro équipés, et les locations saisonnières de type AirBnb

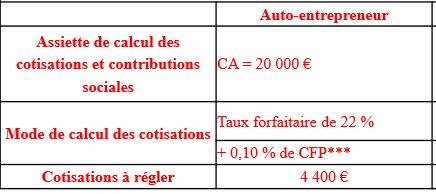

Comment choisir le bon régime ?

Le calcul se fait à partir du CA, et le choix s’opère au mieux disant. Pour des BIC en prestations de services pour un CA de 20 000€ :

Pour une activité de vente avec un CA de 30 000€ :

3 – Bénéfice fiscal des entreprises individuelles au régime réel catégorie BNC (liasse 2035 déclaration contrôlée)

Les personnes concernées sont les entreprises individuelles, professions libérales, titulaires de charges ou d’office et tous profits ne pouvant être rattachés à une catégorie particulière de revenus.

La base à déclarer correspond au résultat fiscal qu’on retrouve sur la 1ère page de la 2035 ou sur les cases CP ou CR (bénéfice ou perte) de la liasse 2035-B.

Le régime d’imposition est au régime réel (simplifié ou normal), et dans le cas où le contribuable n’est pas adhérent à une Association de Gestion Agréée, le bénéfice imposable est majoré de 25%

Le régime est celui du micro-BNC si le CA < 70 000 € HT, avec une franchise en base de TVA jusqu’à 33 200€ HT.

Il y a un abattement forfaitaire de 34%, et l’option micro est valable pour 2 ans.

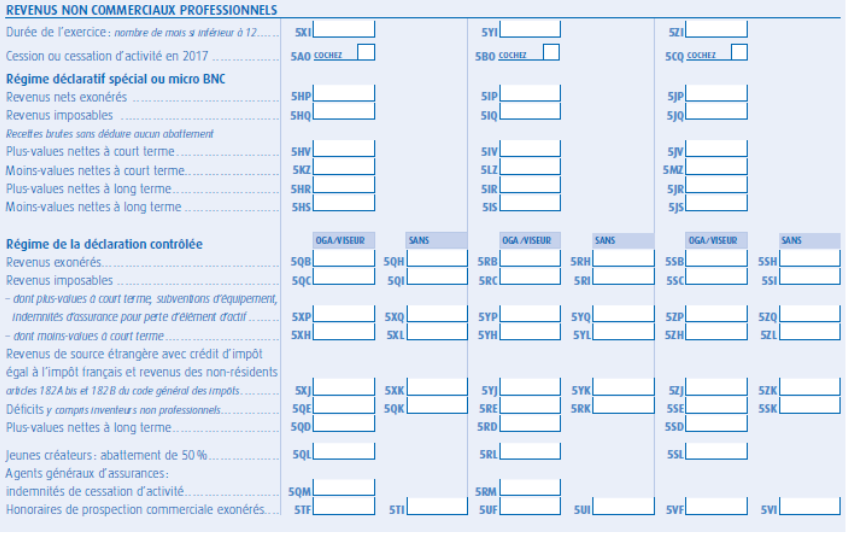

La déclaration s’inscrit sur la Déclaration complémentaire 2042 C PRO, sur la page Revenus non commerciaux professionnels, soit paragraphe Régime déclaratif spécial ou micro-BNC en case 5HQ, ou au paragraphe Régime de la déclaration contrôlée en case 5QC (si visa fiscal ou CGA) ou la case 5QI.

Même page pour les Revenus Non Commerciaux Non Professionnels, comme par exemple les droits d’auteur, les gains de jeux, les revenus des opérations frauduleuses, les revenus des prostituées, les indemnités diverses.

Les auto-entrepreneurs paient des cotisations sociales de 22.0% et un IR de 2.2% si le Revenu Fiscal de Référence du foyer n-2 < 26 764€ + 13 382€ par 1/2 parts. Le déficit (pro ou non) est reportable sur 6 ans.

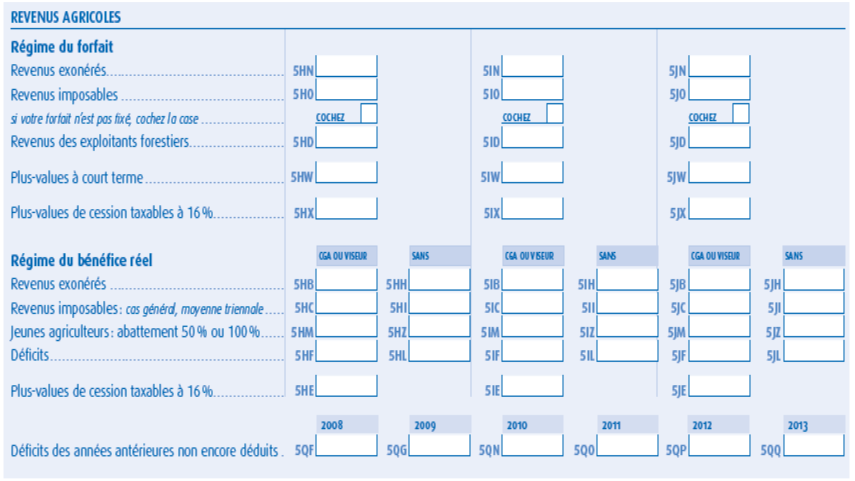

4 – Les Bénéfices Agricoles

Ils concernent l’exploitation de biens ruraux, la production forestière, l’élevage, la production d’électricité photovoltaïque ou éolienne. L’imposition est au Résultat Net, avec un régime réel simplifié ou bénéfice réel normal. Il « faut » également avoir recours à un Centre de Gestion Agréé, comme pour les BIC ou BNC

Le régime d’imposition peut se faire en micro-BA si le CA < 82 200 €. L’abattement sera alors de 87%. Concernant les déficits, ils seront imputés sur le revenu global (sauf pour la production d’énergie,) et reportable sur 6 ans.

5 – les Revenus encaissés hors de France

Les revenus fonciers, BIC, BNC, BA, RCM, et travailleurs salariés doivent réaliser leur déclaration sur une 2047.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.