Les Plus-values mobilières concernent les personnes physiques qui réalisent des profits directement ou par personnes interposées.

Sont exonérés :

– les non résidents

– les PEA > 5ans

– Les Donations

– les Club investissements

Les titres concernés sont :

– les actions,

– les obligations

– les sicav,

– les FCP,

– les titres non cotés

Le mode de calcul : prix effectif de cession (-frais de transaction) – prix effectif d’acquisition (+frais de transaction) = Plus value Brute

Prise en compte des Moins-Values : compensation entre PV et MV, MV reportables sur 10 années suivantes si elles sont imposables.

Le Taux est de 12,8% + PS (sauf option barème IR)

Pour une même valeur, si tous les titres n’ont pas été acquis à la même date, il faut retenir le Prix d’Acquisition Moyen Pondéré (PAMP) comme prix d’acquisition unitaire. Il permet en effet de déterminer une valeur d’achat unique pour tous les titres d’une même valeur ; et c’est ce prix unitaire qui sert à calculer la plus ou moins-value réalisée en cas de cession de tout ou partie des titres détenus sur cette valeur.

Exemple :

Mr D. détient sur son compte-titres :

8 titres « A » acquis le 04/01/2010 – prix d’achat unitaire 20€

17 titres « A » acquis le 30/06/2016 – prix d’achat unitaire 15€

Le 01/03/2018, Mr D. cède 20 titres « A » au prix de vente unitaire de 50 euros.

Prix d’Acquisition Moyen Pondéré (PAMP) d’un titre = 16,60€.

Méthode de calcul : (8 titres x 20€ + 17 titres x 15€)/(8 titres +17 titres)

La plus-value brute globale dégagée est de 668€.

Méthode de calcul : 20 titres x (50€- 16,60€)

En cas de cession de titres d’une même valeur, acquis à des dates différentes, on applique la règle du « FIFO » (First In First Out).

–> on considère que les titres cédés sont ceux acquis à la date la plus ancienne.

Exemple :

Mr D. détient sur son compte-titres 25 titres « A » :

-> 8 de ces titres « A » ont été acquis le 04/01/2010

-> 17 de ces titres « A » ont été acquis le 30/06/2016

Mr D. cède 20 titres « A » le 01/03/2018.

Pour impacter cette cession sur le stock de titres « A » de Mr D., on impute la sortie des titres en priorité sur les plus anciens, soit :

-> sortie de 8 titres « A » acquis le 04/01/2010

-> sortie de 12 titres « A » acquis le 30/06/2016

Après la cession, il reste à Mr D. 5 titres « A » dont l’origine d’acquisition remonte au 30/06/2016.

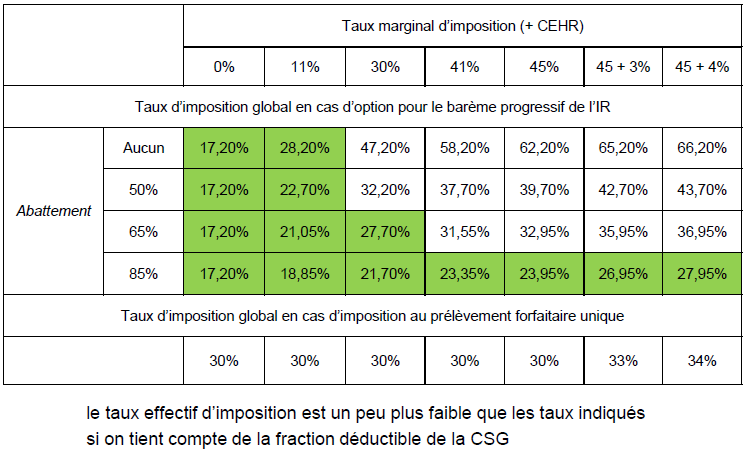

La Fiscalité de principe : le PFU (vu dans d’autres articles)

• Pas de prélèvement à la source (PAS), mais PFO

• imposition à l’IR au taux forfaitaire de 12,8% (imposition par voie de rôle /déclaration)

• + PS de 17,2% sur le montant brut (hors abattement)

La Fiscalité sur option : au barème de l’IR (vu dans d’autres articles)

• Option possible dans le cadre de la déclaration de revenus pour l’application du barème progressif de l’IR ( option globale pour tous les revenus / PV)

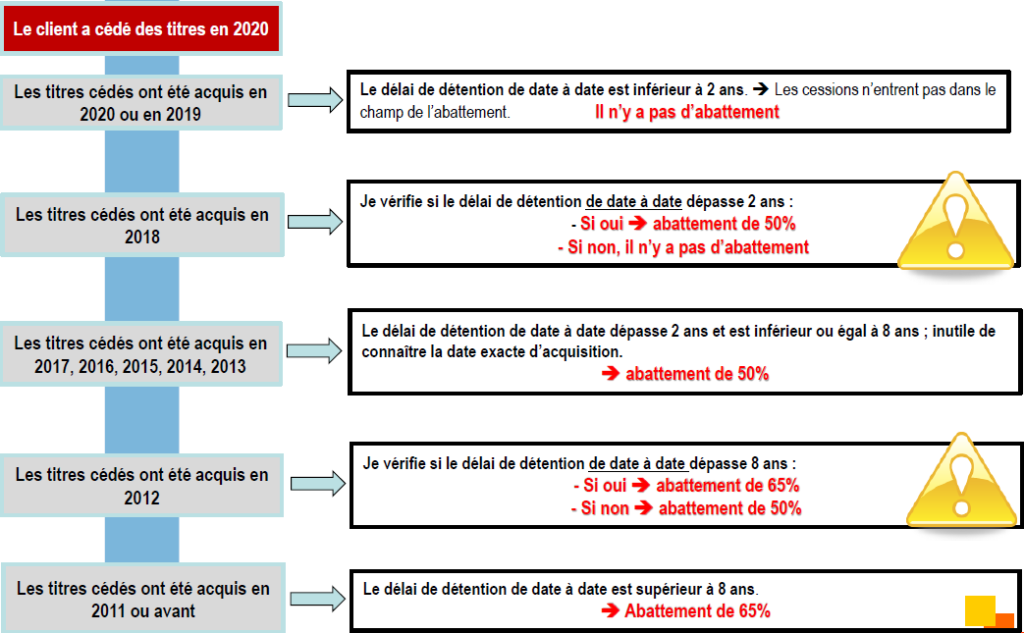

• Utilisation des abattements de droit commun pour durée de détention

-> Titres acquis ou souscrits avant le 1er janvier 2018

-> Pas pour les titres acquis depuis le cette date.

Les abattements mis en place le 1er janvier 2013

Exemple :

Mr D. détient sur son compte-titres des titres « A » :

– 8 titres acquis le 04/01/2010

– 17 titres acquis le 30/06/2016

Le 01/03/2018, Mr D. cède 20 titres « A » au prix de vente unitaire de 50€.

La plus-value brute globale dégagée est de 668€. [(50 – 16,6 ) * 20]

Comme les titres « A » font partie des titres éligibles au champ d’application défini par l’Administration Fiscale, Monsieur D. pense pouvoir prétendre à l’abattement pour durée de détention au titre de cette cession

Pour déterminer le délai de détention de date à date, Mr D. utilise la méthode FIFO et prend en compte les dates exactes des opérations :

–> sortie de 8 titres : durée de détention entre le 04/01/2010 et 01/03/2018, donc supérieure à 8 ans => application de l’abattement à 65% sur 267,20€ de plus-value : 173,68 €

Méthode de calcul : (8 titres x (50 €- 16,60€) x 65%)

–> sortie de 12 titres : durée de détention entre le 30/06/2016 et 01/03/2018, donc inférieure à 2 ans => pas d’application de l’abattement sur 400,80€ de plus-value

Méthode de calcul : 12 titres x (50 € – 16,60 €)

L’abattement pour durée de détention s’applique uniquement sur les plus-values, et pas sur les moins-values.

En 2018, Mr D. a également cédé sur son compte-titres, au prix unitaire de 38 euros, les 10 titres « B » qu’il détenait (acquis le 20/05/2015, PAMP 43,85€).

Le titre « B » est éligible à l’abattement pour durée de détention.

Pour calculer l’abattement applicable pour cette cession de titres, il réalise les calculs et constate :

-> La moins-value brute globale dégagée est de -58,50€.

Méthode de calcul : 10 titres x (38€ – 43,85€)

-> Peu importe la durée de détention, la moins-value utilisable est de 58,50€

Pour déclarer les PV et MV :

Les Montants imposables sont :

-> Les plus-values nettes (après abattement éventuel) sont imposées au PFU ou au barème progressif.

– Si les titres ont été acquis avant le 01/01/2018, l’imposition au barème se fait après les abattements pour durée de détention.

– Si les titres ont été acquis après le 01/01/2018, l’imposition se fait au barème sans les abattements .

– Les moins-values nettes sont déclarées pour pouvoir être imputées sur d’éventuelles plus-values nettes réalisées au cours des 10 années suivantes.

Une moins-value s’impute sur les plus-values retenues avant application des abattements pour durée de détention.

Elle peut être répartie sur une ou plusieurs plus-values imposables de son choix.

–> Si Plus-Value nette, le gain sera réduit des abattements pour durée de détention.

–> Si Moins-Value nette, elle est reportable pour son montant brut sur les Plus-Values des années suivantes.

Exemple :

Un contribuable cède à titre onéreux en année N :

-> 1 000 actions A acquises en N-10 avec une plus-value globale de 20 000 €. (PV éligible à l’abattement de 65 %) ;

-> 500 actions B acquises en N-9 avec une moins-value de cession de 5 000 €

– PV brute imposable après imputation de la moins-value = 15 000 € (20 000 – 5 000).

– PV réduite de l’abattement de 65 % : 5 250 € (imposable TMI)

– L’assiette des PS = solde positif avant abattement soit : 15 000 € (20 000 – 5 000) x 17,2 % = 2 580 €.

Exemple:

Un contribuable cède à titre onéreux en année N :

-> 1 000 actions A acquises en N-10 avec une moins-value globale de 20 000 €

-> 500 actions B acquises en N-9 avec une plus-value de cession de 5 000 €

– MV brute s’impute sur PV brute pour 5 000 € –> MV non imputé : 15 000 € reportable pour son montant brut et imputable sur les PV brutes de même nature réalisées au cours des dix années suivantes.

– PS : assiette négative, –> aucune imposition n’est due au titre de l’année N.

En N+1, PV brute de 20 000 € suite a la cession d’action C acquise en N-1

– PV imposable, après imputation de la MV reportée =5 000 € (20 000 – 15 000).

Attention : l’abattement pour durée de détention ne s’applique pas pour les prélèvements sociaux.

En N un contribuable cède des titres A « éligibles » acquis en N-1.

Il enregistre une plus value brute de 5 000 €.

Compte tenu de la duré de détention < à deux ans la plus value nette est de 5 000 € (pas d’abattement).

Cette même année il cède des titres B « éligibles » mais acquis en N-5.

Il enregistre cette fois, une moins value brute de 5 000 €.

La plus value nette est ainsi ramenée a zéro . Ce contribuable ne serra pas imposé au titre de l’IR .

Concernant les prélèvements sociaux les plus et moins values sont retenues sans les abattement, l’assiette ici est donc aussi de zéro.

En N un contribuable cède des titres A « éligibles » acquis en N-5. Il enregistre une plus value brute de 5 000 €.

Il se trouve qu’il dispose d’une moins value reportable de 2 500 €. Cette moins value est issue d’une cession réalisée en N-5.

On calcule la plus value nette avant d’appliquer les abattement : 5000 – 2500 = 2500 €

Compte tenu de la duré de détention > à deux ans la plus value nette est de 1 250 € (2 500 € – 50%).

Ce contribuable ne va donc pas ramener à néant sa plus value au titre de l’IR en appliquant l’abattement sur la PV avant la compensation avec la MV.

Concernant les prélèvements sociaux les plus et moins values sont retenues sans les abattement, l’assiette est ici de 2 500 €.

Pour la déclaration en 2042 :

Au regard des informations communiquées par l’Administration Fiscale, un client qui a réalisé à la fois des plus-values et des moins-values au titre de différentes cessions doit :

–> compenser ses plus-values nettes d’abattement avec ses moins-values, et reporter en case 3VG ou 3VH, selon le cas, le montant de la plus ou moins-value nette globale ainsi calculée, mais aussi la case 3 SG sur la 2042 complémentaire

–> Si il désire bénéficier du barème et des abattements, il devra utiliser la 2074 CMV et 2074 abt

Le dirigeant partant à la retraite dispose d’un régime spécial (article à suivre)

Finalement, PFU ou barème ?

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.