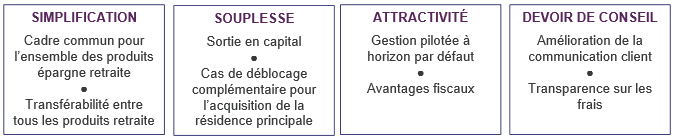

La loi PACTE vise à redynamiser l’épargne retraite par 4 grandes mesures

Le but du gouvernement est de faire passer les encours d’épargne retraite de 230 Md€ à 300 Md€ à horizon fin 2022.

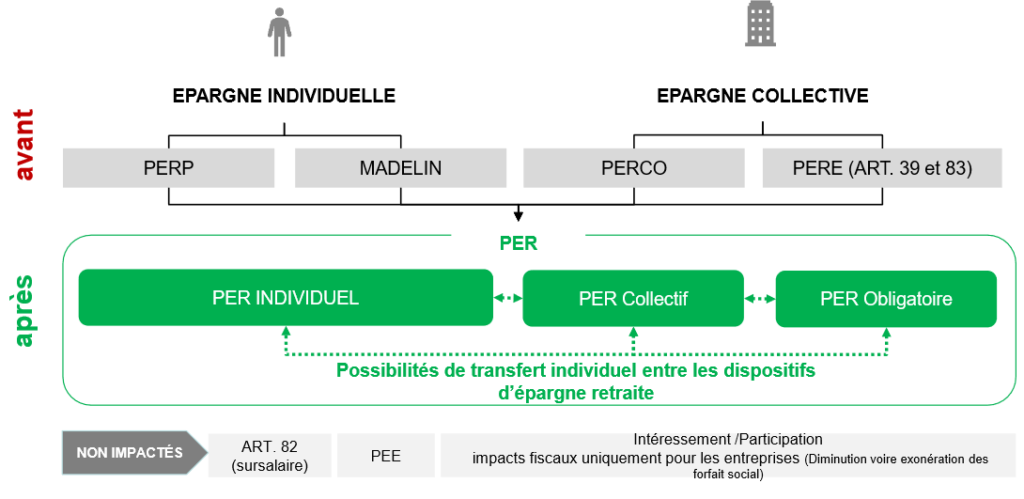

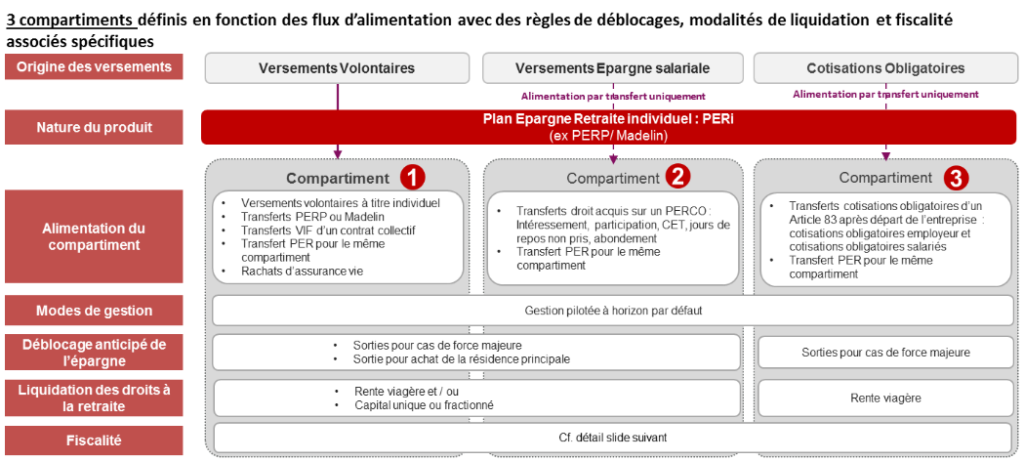

Un produit unique pour préparer sa retraite

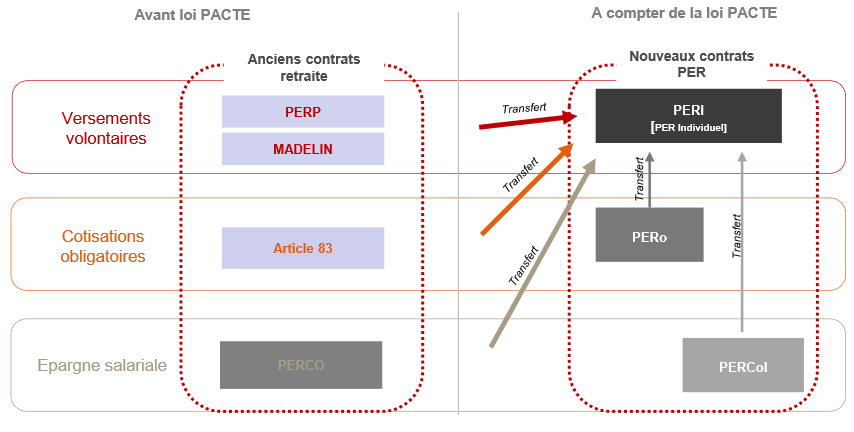

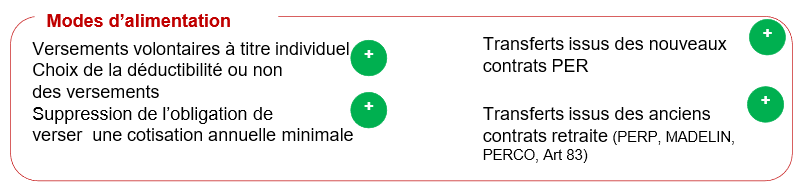

Ce nouveau plan succède aux contrats PERP et Madelin qui ne seront plus commercialisés à compter du 1er octobre 2020 au plus tard (Loi PACTE). L’épargne accumulée sur ces anciens contrats peut-être transférée sur un PERi à la demande du client.

Avantage fiscal sur les versements volontaires

Les sommes versées sur un PER individuel au cours d’une année sont déductibles des revenus imposables de cette année, dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal.

Ce plafond est égal au plus élevé des 2 montants suivants :

* 10 % de vos revenus N-1 (maximum déductible à 32 419 €)

* 10 % du plafond annuel de la sécurité sociale N-1 (PASS), soit 4 052 € pour 2020.

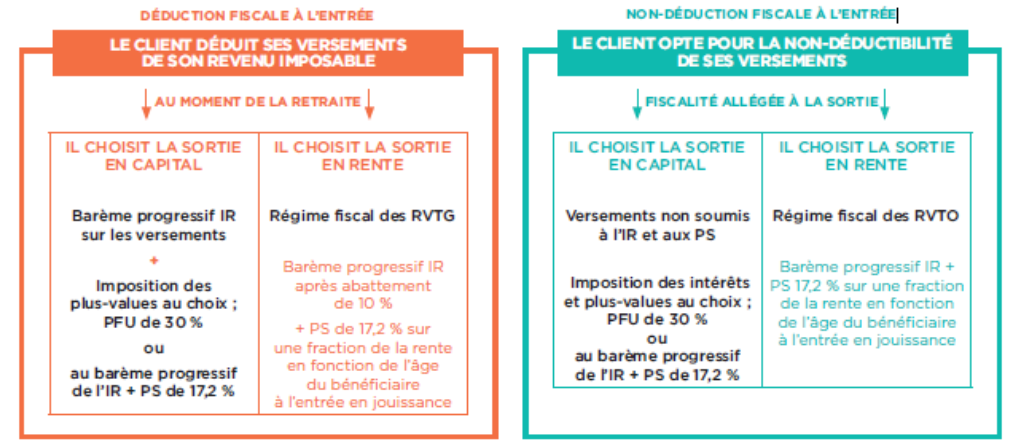

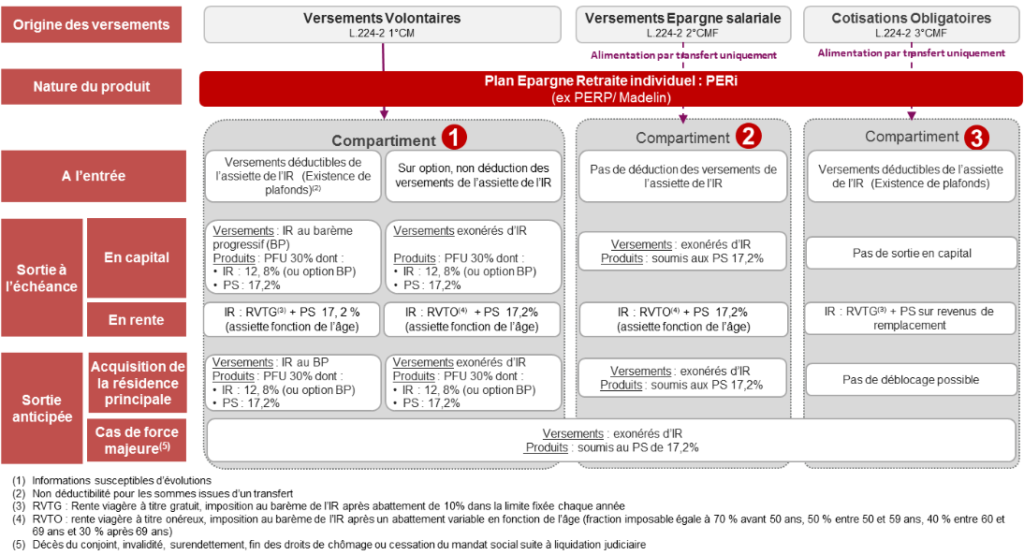

La fiscalité applicable des versements volontaire : compartiment individuel

La fiscalité du PER

En cas de décès en phase d’épargne

Clôture immédiate : l’épargne constituée sera alors versée aux personnes désignées bénéficiaires du contrat .

En cas de décès avant 70 ans : le capital versé ou la valeur de capitalisation de la rente bénéficient d’un abattement de 152 500 € par bénéficiaire puis sont soumis à un prélèvement forfaitaire de 20 % ou 31,25 % au-delà.

En cas de décès après 70 ans : le capital versé sera soumis aux droits de succession selon le degré de parenté entre le bénéficiaire et vous-même, après application d’un abattement global de 30 500 € (hors intérêts et plus-values) pour l’ensemble des bénéficiaires.

Le rachat de trimestre

Le salarié n’ayant pas cotisé suffisamment et souhaitant augmenter le nombre de trimestres d’assurance validés pour la retraite peut, sous conditions, racheter des trimestres de cotisations en effectuant des versements pour la retraite.

Les montants ainsi payés seront déductibles des revenus imposables

Nature du rachat :

– soit au titre du taux seul (qui permet de réduire seulement la décote),

– soit au titre du taux et de l’augmentation de la durée d’assurance.

Le salarié ne peut racheter plus de 12 trimestres.

Exemple de calcul :

–> Mr ne travaille pas, Mme déclare 100 k€ de BNC depuis 10 ans, mariés en SB, aucune épargne retraite . Combien Mme peut-elle approximativement placer sur un PER ?

Pour le calcul, il faut prendre 10% des BNC + 15% de la différence et les BNC et le PASS à 41 136€. Il faut ensuite rajouter les 3 années précédentes avec 10% des BNC. 10 000 + (100 000 – 41 136)*15% = 48 829.60

Puis pour Mr, intégrer 10% des 4 derniers PASS (4113+4052+3973+3922) = 16 060

Soit 48 829.60 + 16 060= 64 889.60

Ce placement sera réalisé en fonction du taux marginal d’imposition, pour profiter du TMI le plus important : il vaut mieux déduire sur un TMI à 41% que sur un TMI à 30% ou à 11%

–> Mr décède à 82 ans avec un PER assurance de 120 000 €, ouvert avec un versement en unités de compte de 60 000 € à 45 ans, unique contrat d’assurance vie. L’abattement civil est déjà consommé. Quel sera le montant des droits à payer par son fils, unique héritier ?

Il faut prendre le montant total, retirer l’abattement de 30 5000€. Résultat : 89 500€. On applique les droits de succession à 20%, soit 17 900€ auquel j’applique le calcul rapide : – 1806 soit 16 094€

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.