Les intérêts des emprunts contractés pour l’acquisition ou l’agrandissement de la résidence principale de Sarkozy a été supprimé en 2011.

Le Crédit d’impôt pour la transition énergétique de la RP (CITE)

– locataire ou propriétaire ou occupant à titre gratuit fiscalement domicilié en France

– Le logement constitue l’habitation principale. Il est achevé depuis plus de 2 ans

– Travaux concernés

– Économies d’énergie

– Isolation thermique

– Équipements de production d’énergie utilisant une source d’énergie renouvelable

Taux 30 % (ou 15% paroi vitrées et 50% cuve de fioul)

Dates du 1erseptembre 2014 au 31 décembre 2019

Montants plafonnés à :

– 8000€ pour une personne seule

– 16000€ pour un couple soumis à imposition commune. (+ 400€ par personne à charge)

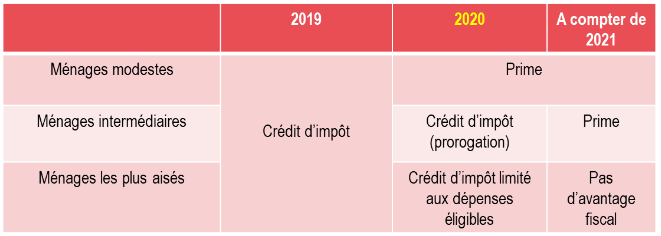

Pour les ménages les plus modestes : Une prime de transition énergétique forfaitaire à la place du crédit d’impôt (décret à paraître).

Pour les ménages intermédiaires propriétaires de leur résidence principale : Prorogation du CITE jusqu’au 31/12/2020 puis accès au dispositif de la prime transition énergétique.

Pour les ménages les plus aisés : Prorogation du CITE jusqu’au 31/12/2020 seulement au titre des systèmes de charge pour véhicules électriques et dépenses (et pose) de matériaux d’isolation thermique des parois opaques. Plus d’avantages fiscaux à partir de 2021.

Crédit d’impôt pour dépenses d’équipement de l’habitation principale(Article 81)

Le bénéfice du crédit d’impôt est accordé aux contribuables, personnes physiques, qui payent des dépenses d’équipements spécialement conçus pour les personnes âgées ou handicapées au titre de leur habitation principale. L’avantage fiscal s’applique sans distinction aux contribuables propriétaires, locataires ou occupants à titre gratuit de leur habitation principale.

Le crédit d’impôt pour dépenses d’équipement de l’habitation principale, est reconduit pour une durée de 3 ans, soit jusqu’au 31décembre2020.

– 25% ou 40%

– Montants : 5 K€ ou 10 K€ (couple)

Cette prorogation concerne tant le volet « personnes âgées ou handicapées » que le volet « plans de prévention des risques technologiques (PPRT) ».

Aménagements prévus concernant le volet « personnes âgées et handicapées ».

Les dépenses d’installation ou de remplacement d’équipements permettant l’adaptation des logements à la perte d’autonomie ou au handicap deviennent éligibles au dispositif,

-> si contribuable ou membre de son foyer fiscal titulaire de la carte mobilité inclusion ou d’une carte handicapé, ou d’une pension militaire ou de victime de guerre pour invalidité d’au moins 40% (y compris les veuves de guerre), d’une pension d’invalidité pour accident du travail d’au moins 40% ou de l’allocation personnalisée d’autonomie (APA).

Emploi d’un salarié à domicile -Réduction ou crédit d’impôt

Les dépenses payées pour l’emploi d’un salarié à domicile, ou à celui d’un ascendant remplissant les conditions pour bénéficier de l’APA, ouvrent droit à un avantage fiscal prenant la forme, selon la situation du contribuable, d’un crédit d’impôt ou d’une réduction d’impôt, égal à :

– 50% dans la limite de 12 K€ majorés de 1.500 € par enfant à charge et par membre du foyer fiscal âgé de plus de 65 ans : le tout est plafonné à 15.000 €. (15 & 18 K€ la 1èreannée) (vu avec les réductions d’impôt)

Frais de garde des enfants de moins de 6 ans

Les frais engagés pour la garde d’enfants de moins de 6 ans à l’extérieur du domicile (assistante maternelle ou au sein d’une crèche, d’une garderie ou halte garderie) ouvrent droit, sous certaines conditions à un crédit d’impôt égal à : 50% plafonné à 2 300 € / enfant / an

Les « faux crédit d’impôt »

Le remboursement des prélèvements indus

• D’assurance vie : PFL à 7,5% sur les contrats de plus de 8 ans en deçà des abattements de 4 600 € ou 9 200 €

Le remboursement des acomptes

• Réalisés lors de la perception des revenus de valeurs mobiliers si on choisi le barème

Le formulaire est le 2042 RICI et le 2042 C

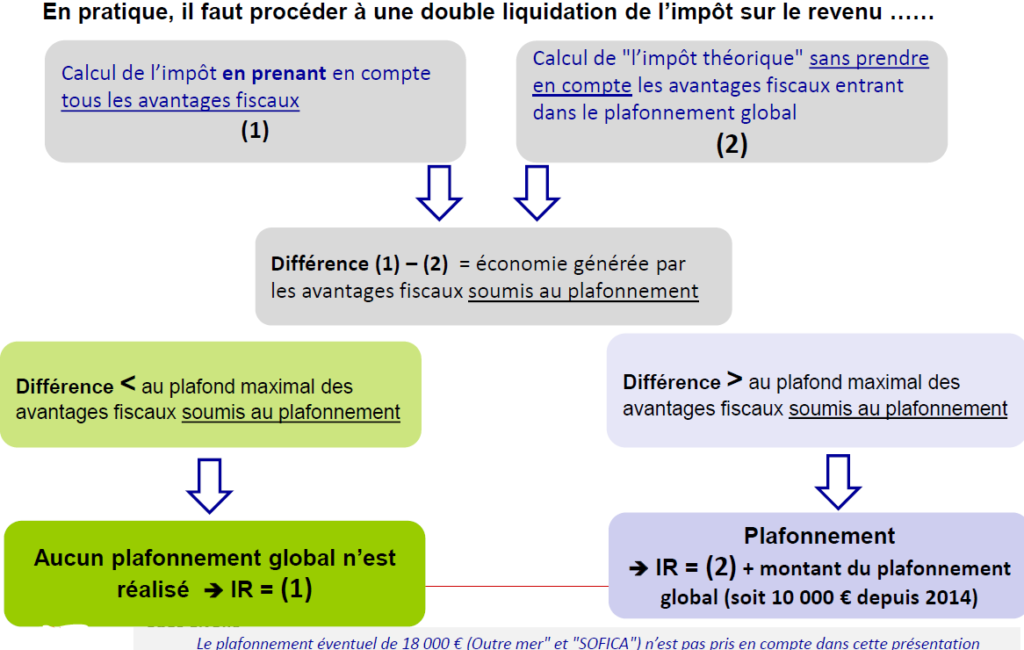

Le plafonnement global des avantages fiscaux

Le plafonnement global des avantages fiscaux (niches fiscales) consiste à limiter le montant des avantages fiscaux dont le contribuable peut bénéficier chaque année pour le calcul de l’IR.

Les avantages fiscaux concernés : déduction, réduction ou crédit d’impôt.

Le plafonnement global s’applique aux avantages fiscaux accordés en contrepartie :

– d’un investissement (par exemple, l’investissement locatif)

– ou d’une prestation (emploi d’un salarié à domicile ou les frais de garde des jeunes enfants)

Le plafonnement global est applicable aux contribuables, personnes physiques, domiciliées fiscalement ou non en France, imposables à l’impôt sur le revenu et qui bénéficient d’avantages fiscaux.

Le plafonnement concerne, en principe, les seuls avantages fiscaux accordés en contrepartie d’un investissement ou d’une prestation dont bénéficie le contribuable.

Ces avantages fiscaux sont constitués par des déductions sur revenus,

des réductions d’impôts et des crédits d’impôts.

L’administration fiscale a listé dans le BOI-IR-LIQ-20-20-10-10-20130704

l’ensemble avantages fiscaux susceptibles d’être soumis au plafonnement.

Les avantages fiscaux liés à la situation personnelle du contribuable ou à la poursuite d’un objectif d’intérêt général sans contrepartie sont exclus du plafonnement.

– Pensions alimentaires, situation de dépendance ou de handicap, ….

– gains issus du versement sur un PERP …

– Monuments historiques, dons aux associations … .

Les avantages non visés dans le BOI ou expressément exclus n’entrent donc pas dans le champ du plafonnement.

Plafonnement global des avantages fiscaux (niches fiscales) :

-> Le plafonnement global est maintenu au niveau de celui de 2013

– Plafond fixe : 10 000 €

Un seuil qui risque d’être franchi rapidement –> attention aux dispositifs récurrents

Exceptions :

–> Les opérations Malraux sont exclues du plafonnement global (uniquement pour les investissements réalisés à partir du 01/01/2013)

–> Les investissements « Outre mer » et les souscriptions de parts de « SOFICA » bénéficient d’un montant majoré fixe de 18 000 €

–> Les souscriptions au capital de PME (TPE) effectuées à compter du 1er janvier 2013, bien que soumises au plafonnement de 10 000 €, bénéficient d’un régime de faveur

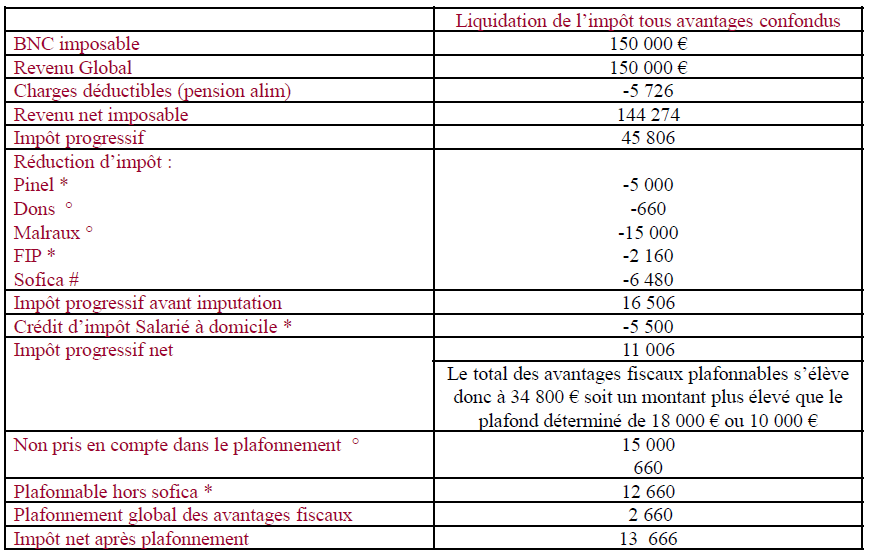

Un contribuable célibataire dispose d’un BNC de 150 000 €.

Investissements réalisés au cours de l’année N :

–> investissement Pinel pour 250 000 € (* 18% /9 = 5 000 €)

–> souscription SOFICA pour 18 000 € (* 36 % = 6 480 €)

–> souscription FIP pour 12 000 € (* 18 % = 2 160 €)

–> Opération Malraux 50 000 € de travaux(* 30% = 15 000 €)

Dépenses supportées en N :

–> pension alimentaire à un enfant majeur pour 15 000 € (charges déductibles = 5 726 €)

–> dons aux oeuvres pour 1 000 € (* 66 % = 660 €)

–> emploi salarié à domicile 11 000 € (* 50 % = 5 500 €)

Le plafond des avantages en impôt est de 18 000 € (10 000 + 8000 au titre des Sofica)

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.