Le bilan fiscal est une analyse des différents revenus afin de mesurer la pression fiscale et permet de suggérer les dispositifs les plus adaptés afin de permettre de réduire cette charge importante.

En premier lieu, il s’agit de découvrir la situation fiscale. Il faut donc être en mesure de :

– relever toutes les opérations ayant bénéficié d’un avantage fiscal, et savoir distinguer TMI, déduction, réduction, crédit d’impôts, disponible fiscal (épargne retraite).

– savoir identifier sur les avis d’impositions les opérations concernées

– savoir lire et compléter les formulaires de déclarations CERFA

– connaître tous les dispositifs de défiscalisation, anciens comme nouveaux.

– distinguer et identifier toutes les possibilités de déduction (en haut de la déclaration) et de réduction (en bas de la déclaration).

– respecter le plafonnement de l’impôt, en maîtrisant quotient familial et niches fiscales

– réfléchir à une optimisation possible pour alléger l’IR, l’IFI, les Droits des Donations, les Droits des Successions

– comparer PFU et IR avant d’opter

– mais surtout ne jamais rechercher un but exclusivement ou principalement fiscal (L64 et L64A LPF) pour ne pas tomber dans l’abus de Droit

Le bilan fiscal permet de :

– baisser la pression fiscale

– réorganiser les placements

– arbitrer sur d’autres classes d’actifs

– investir sur des produits de défiscalisation

– rester vigilant sur les contraintes fiscales

– gérer les opportunités et les contraintes

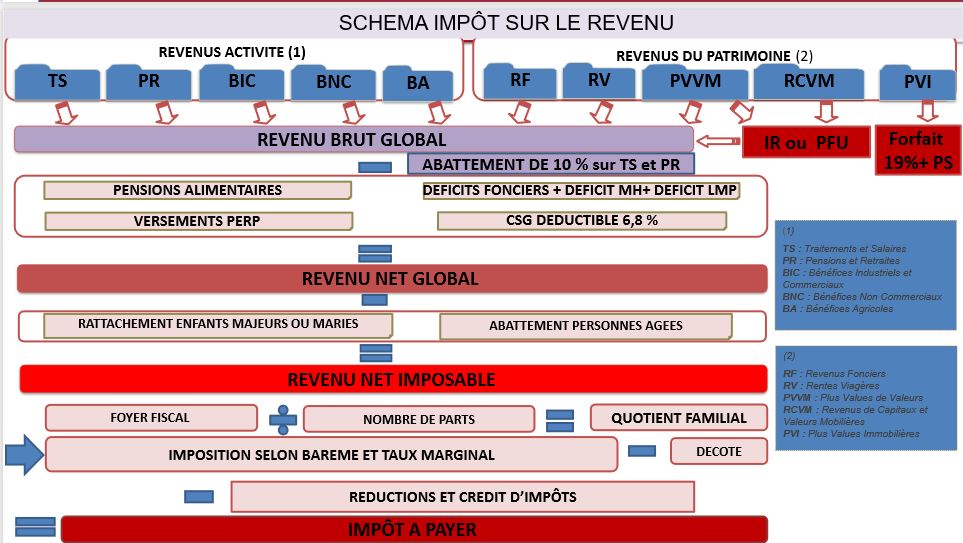

Les impôts concernés :

| Impôts sur les revenus du travail | Salaires, BIC, BNC, BA, Dividendes |

| Impôts sur les pensions et retraites | |

| Impôts sur les rentes | à titre gratuit ou à titre onéreux |

| Impôts sur les plus-values immobilières | Droit commun, LMNP, LMP |

| Impôts sur les plus-values mobilières | actions, obligations , intérêts, biens meubles |

| Impôts sur les revenus fonciers | micro-foncier, 2044, LMNP, LMP |

| Impôts sur la fortune immobilière | |

| Impôts sur les Donations | |

| Impôts sur la Succession | |

| Prélèvements sociaux | 17.2% au 01/01/2018 |

| TVA, Taxe Foncière, Taxe d’Habitation | contributions additionnelles |

Les problématiques soulevées par l’analyse fiscale

| Les investissements déjà réalisés | Il faut prendre les défiscalisation précédentes et s’assurer de ne pas dépasser le plafond global de réduction des niches fiscales (10 000€ ou 18 000€ /an) sinon les investissements ne seront pas pris en compte pour la réduction |

| Les contraintes qui correspondent à chaque avantage fiscal | Les investissements peuvent être inopportuns par rapport au marché ou inadaptées au profil client, en termes de risque et d’horizon par exemple |

| L’horizon d’investissement imposé | L’horizon peut imposé une immobilisation du patrimoine et de sa fiscalité trop longue et inadaptée |

| L’étude de la Rentabilité finale dans son ensemble qui entraîne la sortie de l’opération | La rentabilité peut s‘avérer trop faible et réduite par rapport à un investissement classique sans contraintes supplémentaires de l’imposition |

| Les marges de manœuvre existante et les dates limites de réalisation | Il y a des pertes d’avantages avant telle date ou tel âge, et une date butoir dépassée peut annuler un avantage fiscal |

| La pertinence de l’investissement par rapport à l’avantage fiscal | Attention au risque d’aveuglement suite avantage fiscal, la balance des opportunités par rapport aux contraintes et aux risques peut être négative |

| Les risques encourus | Les avantages fiscaux peuvent être mal identifiés et inconsidérés, faisant passer de charybde en scylla, d’Abus de droit fiscal en abus de droit social, etc. |

| Prendre en compte la pression fiscale générale : IR,IFI, DDD, PS | Si le priorités sont mal identifiées, les investissements mal ciblés ou trop chers par rapport au marché et à sa potentielle évolution, si les donations sont mal ou non optimisées, les opportunités négligées, etc. |

| La pression fiscale successorale : les droits de succession | Si la succession est non préparée, fort risque fiscale confiscatoire |

| Les Déclarations 2042, 2042 C, 2042 CPRO,2044, 2042 IFI | Ces déclarations peuvent être non optimisées (intérêts des régimes micro foncier et micro-bic , du PFU ou de l’IR, etc.) |

Si l’objectif est d’optimiser la fiscalité, il existe les outils suivants :

– PEA et PER

– l’immobilier direct

– le Déficit Foncier

– Immobilier PINEL et PINEL Outre-Mer

– Immobilier MALRAUX

– Immobilier CENSI BOUVARD

– Immobilier Monuments Historiques

– Immobilier Déficit Foncier

– Immobilier GIRARDIN

– GIRARDIN INDUSTRIEL

– les parts de GFA, GFV, GFF

– FIP, FCPI, SOFICA + PME

– Assurance-vie multi supports

– Assurance-vie « EUROCROISSANCE »

– Assurance-vie « VIE GENERATION »

– Assurance-vie Participation aux Bénéfices différée

– Assurance-vie à Annuités variables

– Assurance-vie luxembourgeoise

– PERP / MADELIN/ PEE, PEI / PERCO, PERCOI

– les contrats de capitalisation

– les SCPI de rendement

– les SCPI de capitalisation

– les SCPI de défiscalisation

– les SCI / SCP / SARL de Famille / Holding / Trust/ Fiducie

– les outils de PREVOYANCE DECES, INCAPACITE

– le CROWDEQUITY et le CROWDLENDING

Les stratégies d’optimisation de la fiscalité seront les suivantes :

– organiser des Réductions d’impôt et de crédit d’impôt avec

–> FIP, FCPI, PINEL, MALRAUX, GIRARDIN, PME

– organiser des déductions d’impôt :

–> Déficit foncier, PER, Monuments Historiques, Pensions

– mettre en place des Donations et Donation d’Usufruit (temporaire ou définitif), Donation conjointe

– organiser des démembrements de propriété d’actifs (onéreux ou gratuits)

– organiser des démembrements de clause bénéficiaire d’assurance-vie, de contrat de capitalisation

– mettre en place des montages sociétaires (SCI, SCP)

– fiscaliser les SCI à l’IS

– souscrire des assurances-vie et des contrats de capitalisation

– entreprendre des stratégies d’endettement

– statuts LMNP et LMP

– aménager ou changer de Régime Matrimoniale

– faire un apport ou vente à une SCP ou SCI ( owner buy out)

– profiter du principe de donation avant cession

– mettre en place des stratégies d’optimisation de distribution de revenus ( cf. graphique plus bas)

– organiser la distributions de rentes viagères

– mettre ne place des stratégies d’Avances sur contrat

– réinvestir l’avantage fiscal

– mettre en place des stratégies d’endettement et Effets de levier du crédit (classique, Infine, Crédit Hypothécaire et crédit Lombard)

– organiser des rachat de Créances, restructurer les Crédits

– organiser les transferts PEP, PEA, PERP, MADELIN

– faire des apport cession (entreprise autre que SCI) 150 0 B ter CGI

– optimiser l’Epargne Salariale PEI/PERCOI

– optimisation l’Epargne Retraite : PERP

Exemple d’investissement dans une réduction et une déduction fiscale

- investir à crédit dans de l’immobilier en Nue Propriété dans le cadre d’un Usufruit Bailleur Social –> possibilité d’acheter avec une décote de 40% sur 15 ans ou 50% sur 20 ans

- Rentabilité mécanique à terme de 3.47% (hors revalorisation du bien)

- De plus possibilité de déduire les intérêts d’empruns des revenus fonciers

- Profiter de l‘effet de levier d’un emprunt In fine avec nantissement d’une Assurance-vie

- Déduction sur les revenus fonciers surtout si fait en complémentaire d’un PINEL ou SCPI

- Possibilité de faire une donation à terme du bien

- Rappel du calcul pour valeur de la NP avec un USFT temporaire : 23% par période de 10 ans soit 46% sur 15 ans et donc une Nue propriété correspondante de 54 % (Pour un achat en PP acheté en NP avec une décote de marché à 40%)

- Ce n’est pas taxé à l’IFI puisque Nu-Propriétaire

- Conseil d’investir en PINEL ou en SCPI de rendement avec crédit amortissable : Réduction année N de 12, 18, ou 21% de l’investissement sur 6,9 ou 12 ans avec plafond de 300k€ et 5500 € du m2, soit par ex 6000€/an pour un engagement de 9 ans et 300 000€, plafond de loyer à respecter en fonction des zones

- Les revenus dégagés par l’immobilier de rendement seront annulés fiscalement par l’imputation des intérêts d’emprunt du crédit amortissable et éventuellement du crédit in fine et la réduction IR et les revenus supplémentaires compenseront l’effort d’épargne en amortissable

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.