Au premier abord, le Grand Duché du Luxembourg ne mérite pas sa réputation de paradis fiscal, car le taux d’imposition à l’IS est d’environ 25%, soit la moyenne européenne, et les distribution de dividendes et de plus-values de cession aux non-résidents sont soumises à une retenue à la source « standard ». De plus, le Luxembourg applique un impôt sur la fortune sur les actifs des personnes morales lorsque 90% de ces actifs sont des actifs financiers et lorsque la valeur de ces actifs dépassent € 350 000.

Mais le diable se niche dans les détails. Il existe toute une panoplie d’aménagements juridiques permettant une réduction très importante de la base imposable et le transfert des bénéfices vers des pays où ils sont faiblement imposés. Tout ceci est rendu possible par 3 mécanismes:

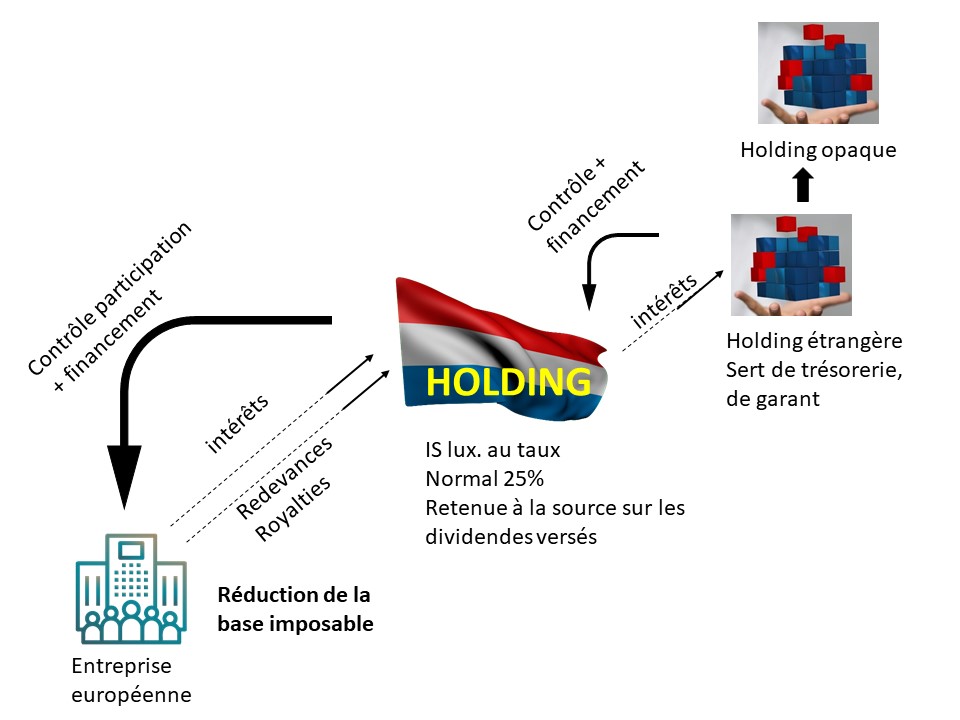

– la manipulation des prix de transfert entre sociétés d’un même groupe (surfacturation, etc.)

– la rémunération des droits de propriété intellectuels

– les instruments de dettes entre sociétés

Exemple :

- Lorsqu’un Holding luxembourgeois finance l’une de ses filiales enregistrée dans un pays étranger, les intérêts versés par celle-ci au Holding sont déductibles de la base imposable de la filiale, et permet à celle-ci de réduire son IS de manière très importante.

De même, lorsque une holding étrangère finance sa filiale luxembourgeoise, les intérêts versés par celle-ci à la Holding viennent réduire la base imposable de la filiale. Sachant que le taux moyen d’imposition est de 25% au Luxembourg, il est intéressant d’endetter une filiale luxembourgeoise. - Lorsqu’une société luxembourgeoise faisant partie d’un groupe est un centre de gestion de droits de propriété intellectuelle (marque, brevet, know-how, etc.), elle perçoit des redevances, des royalties des autres filiales du groupe qui utilisent ces droits, et tous ces paiements réduisent la base imposable de ses filiales établies souvent dans des pays où l’imposition à l’IS est la plus importante.

La société luxembourgeoise va être tentée de (sur)facturer l’utilisation de ces droits afin de profiter le plus possible de l’effet défiscalisant des redevances. Cette (sur)facturation est d’autant plus aisée qu’il est difficile pour l’administration fiscale de déterminer la véritable valeur de ce type d’actifs immatériels.

Pour évaluer une marque, il faut avoir reçu des offres de rachat de marque par une ou des sociétés (… qu’on pourrait avoir créé, par exemple..). Ce qui permet de valoriser cette marque au montant que l’on souhaite. - Le Parlement français a prévu la non-déductibilité intégrale (donc la déductibilité seulement partielle) des redevances sur les licences d’exploitation des droits de propriété intellectuelle lorsque ces redevances sont versées à une entreprise qui est soumise à un taux d’imposition sur les redevances en deçà de 25% (qui devrait être le taux en France en 2022).

Il faut que l’imposition en France comble la différence entre les 25% en France et l’imposition de la Holding (12.5% par exemple). Il faudra payer les 12.5% du Delta.

A noter, ce mécanisme ne s’applique que lorsque le holding qui perçoit ces redevances est domicilié dans un Etat non européen (UE + EEE), ou lorsque le régime fiscal est considéré comme dommageable par l’OCDE.

La portée de ce mécanisme est ainsi réduite car la non-déductibilité ne va finalement impacter que les redevances versées à des holdings nord-américains ou asiatiques.

Ce système ainsi que la tendance des contribuables à faire du Tax-Shopping ont été condamnés dans un rapport sur la lutte contre l’évasion fiscale et le transfert de bénéfices (le rapport BEPS – Base Erosion & Profit Shifting) publié par l’OCDE et approuvé en 2015.)

En particulier, afin d’éviter la double imposition des bénéfices d’une société filiale à la fois dans l’Etat où la filiale est implantée (où elle est imposée à l’IS) et dans l’Etat où est implantée sa société-mère et où ces bénéfices sont imposés sous forme de dividendes ou d’intérêts, les Directives européennes ont prévu un régime d’exonération partielle ou totale de retenue à la source entre sociétés-mères et filiales enregistrées dans l’Union Européenne.

Pourquoi s’installer au Bélize ou à Panama quand la Hongrie ou l’Estonie font parfaitement l’affaire ?

Un mécanisme semblable pour éviter le principe de la double-imposition existe dans de nombreux traités bilatéraux, c’est le principe de « Participation Exemption »

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.