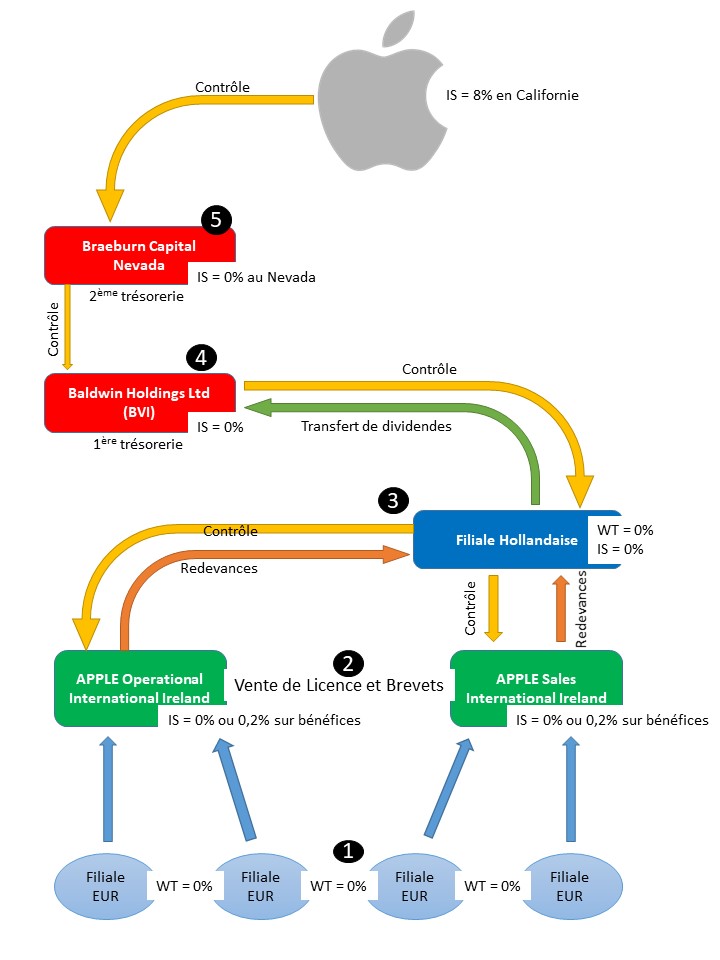

Le siège social de APPLE se trouve en Californie, à Cupertino, où l’impôt local de l’Etat sur les sociétés est colossal, 8.84%. Pour éviter de payer si lourd tribut, APPLE a concentré la collecte et la gestion de ses bénéfices sur les comptes de la société BRAEBURN CAPITAL, dans l’Etat voisin du Nevada, à Reno, où l’imposition sur les revenus et les « capital gains » des sociétés est aux alentours de 0%. En 2018, BRAEBURN CAPITAL gérait US$ 244 milliards, soit un montant plus élevé que l’excédent commercial allemand.

Cependant, il restait à gérer l’impôt de l’Etat fédéral, qui lui est à 35%.

APPLE est un pionner du « Double irlandais« , et utilise donc deux filiales irlandaises, APPLE OPERATIONS INTERNATIONAL et APPLE SALES INTERNATIONAL. En contrepartie de ces créations d’emplois en Irlande, le gouvernement irlandais a mis en place un « Tax Ruling » plutôt favorable.

APPLE a transféré en Irlande la propriété de ses droits sur les brevets qu’elle exploite, et a ajouté une couche d’optimisation en plaçant ses filiales irlandaises sous le contrôle d’une société Offshore des Iles vierges britanniques, BALDWIN HOLDINGS UNLIMITED.

L’ajout d’une filiale néerlandaise complète le sandwich et permet aux bénéfices européens d’APPLE de traverser l’Europe en ne payant que 2.2% d’impôts sur les bénéfices réalisés hors des Etats-Unis.

Ceci ne fonctionne que grâce au « Tax Ruling de l’Irlande » qui permet à APPLE de transférer leur « Centre de management effectif » aux Iles vierges britanniques.

Le 30 aout 2016, la Commission européenne a considéré que ce « Tax Ruling » était en fait une aide publique illégale. APPLE a été condamné à rembourser 14.3 milliards de dollars. En juillet 2020, la Cour de Justice européenne a considéré cette amende illégale.

D’après le Fisc américain, plus de US$1 700 milliards n’ont jamais été rapatriés aux Etats-Unis, et sont maintenus Offshore. L’OCDE a produit un rapport BEPS, qui préconise un système fiscal reposant sur deux piliers. Les Etats-Unis ont annoncé qu’ils étaient prêts à une guerre commerciale contre la mise ne place de ce système. La France a pris les devants et mis en place une « Taxe GAFA » le 11 juillet 2019, basée sur le principe que c’est l’activité de l’utilisateur qui crée sa valeur. Cette taxe doit être perçue à partir de décembre 2020, sachant qu’entretemps, les Etats-Unis ont imposé « des droits de douane supplémentaires de 25 % sur les produits français d’une valeur commerciale de 1,3 milliard de dollars [1,15 milliard d’euros] » sur les cosmétiques et sacs à main.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.