Au 5ème étage d’un immeuble de standing ravalé avec gardien, au calme, bel appartement 3 pièces de 78 m² avec deux terrasses avec vue panoramique ville et mer, du Cap Ferrat au Cap d’Antibes. A moderniser tout en restant en bon état général, l’appartement comprend une entrée, séjour, cuisine indépendante, dégagement, deux belles chambres, salle de bains et toilettes. Toutes les pièces donnent sur les terrasses. Cave, grand garage de 28 m² proche de l’entrée.

Honoraires de 5% inclus à la charge du vendeur

495 000 €

Vous avez trouvé le bien idéal pour votre investissement à Nice. Or vous savez que le régime fiscal est un élément essentiel dans rentabilité d’un investissement immobilier. Il est impératif d’appréhender toutes les conséquences de ce choix, entre SCI à l’IR (imposition sur le revenu), SCI à l’IS (imposition sur les sociétés), et démembrement de propriété du bien ou des parts de la SCI détenant le bien.

Concentrons-nous sur les SCI et leur régime fiscal.

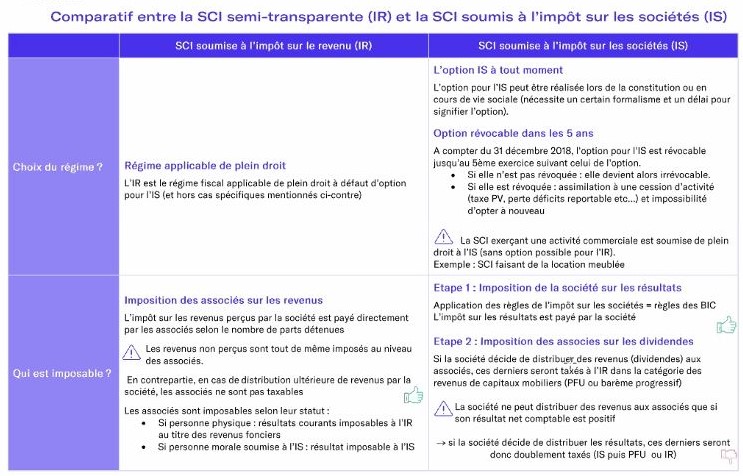

Une SCI est en principe soumise à l’impôt sur le revenu (IR). Mais les associés de la SCI ont la possibilité d’opter pour l’impôt sur les société (IS). l’imposition à l’IS est également le régime pour les locations meublées puisque cela constitue une opération commerciale. La différence est fondamentale en termes d’imposition sur les revenus et sur les plus-values, mais ce n’est pas le seul point. Les SCI imposés à l’IR peuvent s’avérer plus coûteuse tout au long de la vie de la SCI.

Les SCI à l’IR

Le contribuable est associé d’une SCI qui va percevoir les revenus issus de la location. Les SCI à l’IR sont soumises aux règles fiscales applicables des revenus fonciers, c’est à dire que les revenus perçus sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers. Par le principe de la « translucidité fiscale », les bénéfices réalisés par la SCI sont imposés directement entre les mains de chaque associé à l’impôt sur le revenu des particulier, dans la catégories des revenus fonciers. C’est la raison pour laquelle on dit que la SCI est transparente. La société ne paie pas d’impôt. Chaque associé reçoit une part des bénéfices en fonction de ses droits à bénéfices et du pourcentage de détention des parts sociales de la société.

Si la société n’est pas redevable de l’impôt sur les résultats et les plus-values de cession de biens immobiliers, ce sont les associés de la société qui sont imposés personnellement, exactement comme les personnes physiques qui sont propriétaires directement d’un bien immobilier. Ils sont imposés à l’IR au barème progressif en fonction de leur tranche. Ils devront également des prélèvements sociaux au taux global de 17,2% sur les revenus fonciers.

Ce sont bien sûr l’intégralité des bénéfices réalisés par la SCI qui sont à déclarer, pas uniquement les bénéfices versés. En effet, organiser des mises en réserves du bénéfice de la société ne suffit pas pour échapper à l’imposition.

De quoi sont composées les recettes imposables ?

Les recettes imposables sont constituées du montant des loyers encaissés. En cas de location professionnelle, elles sont également constituées du remboursement des charges incombant au propriétaire, et la taxe foncière.

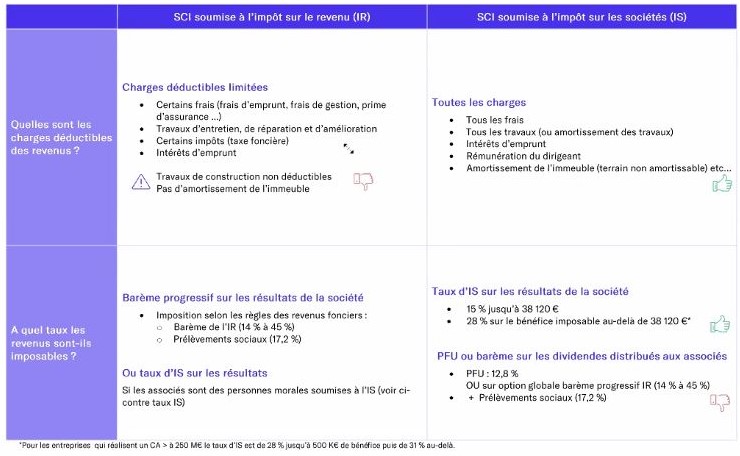

Quelles sont les charges déductibles ?

Les charges déductibles correspondent aux frais financiers, aux honoraires de gestion (il est préférable de confier la gestion des biens à un professionnel), aux charges de copropriété, aux travaux de réparation et d’amélioration pour les locaux affectés à l’habitation et aux seuls travaux de réparation et d’entretien pour les autres locaux.

Attention ! Les frais d’acquisition et l’amortissement du bien immobilier ne sont pas déductibles.

Une fois le revenu imposable déterminé, il est soumis au taux progressif de l’impôt sur le revenu, et aux prélèvements sociaux de 17.2%. Prenons le cas d’un couple sans enfant qui perçoit 250 000€ de revenu annuel, le TMI (taux marginal d’imposition) est de 41%. Le taux effectif sera de 55,41%. N’oublions qu’on peut déduire les 6.8% de la CSG constituant une partie des prélèvements sociaux.

Petit rappel sur la CSG :

La contribution sociale généralisée (CSG) est une des taxes destinées à financer la protection sociale en France et à résorber l’endettement de la sécurité sociale. La CSG concerne tous les individus résidant en France. Elle est prélevée sur les revenus bruts suivants :

– revenus d’activités

– revenus de remplacement (pensions de retraite, allocations chômage…)

– revenus de patrimoine (revenus fonciers, rentes viagères)

– revenus de placement (revenus mobiliers, plus-values immobilières)

– les sommes engagées ou redistribuées par les jeux.

Lorsque un contribuable perçoit des revenus via son patrimoine (revenus fonciers, intérêts, plus-values, dividendes…), il doit en plus de l’impôt payer des prélèvements sociaux au taux de 17,2%, dont 9,9% au titre de la CSG. Toutefois, dans certains cas, une partie de cette CSG est déductible des revenus imposables. Cette part déductible est de 6,8%. Reste que pour en profiter, il faut respecter deux grandes règles. D’une part, le revenu doit être soumis au barème progressif de l’impôt. D’autre part, la CSG doit être déduite des revenus de l’année de son paiement.

Prenons l’exemple d’un gain de 100 euros soumis au barème. Le bénéficiaire a payé 17,20 euros de prélèvements sociaux à la source mais peut déduire 6,80 euros de ses revenus. Il n’est donc pas imposable sur 100 euros mais sur 93,20 euros. S’il est taxé au taux marginal de 41%, la déductibilité de la CSG lui fera économiser 2,78 euro d’impôt (6,8 x 41%).

Revenons à notre couple au taux effectif de 54.41% (et notons que si leurs revenus avaient été le double, il aurait fallu ajouter au taux à l’IR et aux prélèvement sociaux les 4% de la contribution exceptionnelle sur les hauts revenus (CEHR), impliquant ainsi un taux effectif de 59.14%).

Partons sur l’hypothèse que notre couple achète l’appartement indiqué plus haut, qu’on va arrondir à 500 000 € pour plus de clarté.

| Prix d’acquisition Frais d’acquisition Prix de revient Recettes locatives nettes Indexation annuelle des recettes TMI (Taux marginal d’imposition) | 500 000 € 35 000 € 535 000 € 30 000 € 1.0% 41.0% |

| Apport personnel Montant du prêt Taux d’intérêt ass. comprise Durée du prêt en année Remboursement annuel | 100 000 € 435 000 € 1.5% 18 28 000 € |

Évaluons les conséquences fiscales et financières de la location pendant la 1ère année, sachant que l’appartement sera loué nu, sans meuble. En effet, les locations meublées (sauf exceptions très précises) sont considérées comme des opérations commerciales.

| Recettes nettes | Trésorerie | Frais financiers + ass. | revenus fonciers imposables | IR + PS | Trésorerie après IR | |

| N | 30 000 | 2 000 | 3 444 | 26 556 | 12900 | -10 900 |

On peut déjà remarquer que seulement pour la 1ère année, il apparaît, bien que le remboursement du prêt soit inférieur au montant des recettes locatives nettes dégageant ainsi une trésorerie de 2 000 € pendant la 1ère année du prêt, l’investisseur devra faire face à un décaissement de 10 900 € compte tenu de l’IR et des prélèvements sociaux de 12 900 €, l’obligeant ainsi à consentir un effort financier. Ce sera malheureusement le cas pendant toute la durée du prêt.

Je vous épargne les calculs pour toute la durée du prêt, mais je vous fais la synthèse finale : la trésorerie après impôts à l’échéance du prêt sera de – 195 000 € ! Il aura fallu faire un effort financier très important pendant 18 ans pour faire face aux frais. Par contre, l’intérêt se retrouve dans l’abattement de la taxe sur la plus-value de la résidence secondaire.

L’abattement sur la plus-value de la SCI à l’IR

En cas de cession d’immeuble ou dans l’hypothèse d’une cession de parts de SCI, les associés sont imposés à titre personnel, évidemment lorsque lorsque le prix de vente est supérieur au prix d’achat. Pour résumer, l’impôt sur la plus-value immobilière se calcule en déduisant du prix de vente le prix d’acquisition majoré des frais liés à l’opération. Le reliquat est imposé au taux de 19%, avec des prélèvements sociaux supplémentaires de 17,2%, soit une imposition totale de 36,2%. La plus-value est exonérée d’impôt au bout de 22 ans de détention, avec un abattement progressif au-delà de la 5ème année de détention. La plus-value est exonérée de prélèvements sociaux au bout de 30 ans de détention.

Dans notre exemple, avec une vente au bout de 18 ans avec une indexation de 1% par an, la plus-value génère un bénéfice net de 402 000 €.

Notre SCI à l’IS

Les locations meublées sont des prestations de service à caractère commercial. Une SCI qui exerce une activité industrielle et commerciale doit être imposée à l’impôt sur les sociétés en son nom propre. Elle ne peut pas être imposée par l’intermédiaire de ses associés selon la quote-part que ces derniers détiennent dans la SCI.

Dès lors qu’elle met un bien en location meublée, votre SCI ne peut pas déposer de déclaration n°2072. Elle doit déposer une déclaration n°2065 et ses annexes (2033 et suivants ou 2050 et suivants).

Une tolérance administrative permet aux SCI de ne pas être imposées à l’impôt sur les sociétés uniquement si leurs recettes de nature commerciale (comme la location meublée) n’excèdent pas 10 % du montant des recettes totales. Les impôts dus par la SCI sont les mêmes que ceux dont est redevable une société commerciale.

Le régime micro des locations meublées : les revenus de l’année précédente ou de l’avant-dernière année ne dépassent pas 70 000 € pour une location meublée classique ou 170 000 € pour des meublés de tourisme classés ou des chambres d’hôte.

Un abattement de 50 % pour les locaux meublés classiques (ainsi que les gîtes ruraux non classés « meublés de tourisme » ) ou de 71 % pour les meublés de tourisme classés et chambres d’hôtes est automatiquement appliqué sur les revenus tirés de cette location. Son montant minimum est de 305 €. Cet abattement forfaitaire représente la totalité des charges. On ne peut donc déduire aucune charge de ces revenus. Il faut déclarer le montant total des loyers perçus, charges locatives comprises (c’est-à-dire les provisions pour charges payées par le locataire).

Les revenus tirés de ces locations sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC). Le BIC imposable correspond au montant des revenus déclarés, diminué de l’abattement (50 % ou 71 %) automatiquement calculé par l’administration. Il est ajouté aux autres revenus du foyer fiscal pour être soumis à l’impôt sur le revenu au barème progressif. Un loueur en meublé non professionnel (LMNP) va déclarer les recettes perçues sur la déclaration des revenus complémentaire (n° 2042 C PRO dans le cadre des locations meublées non professionnelles).

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.