Le plan d’épargne logement (PEL) et le compte épargne logement (CEL) sont deux produits d’épargne. Ils peuvent permettre d’obtenir un prêt avantageux et parfois une prime d’État pour financer l’achat d’un bien ou pour effectuer des travaux.

Cumulables, ils permettent tous les deux de bénéficier du Prêt épargne logement, tout en se constituant un apport personnel. Le taux du prêt varie en fonction de la date à laquelle vous avez ouvert votre CEL ou votre PEL. Les taux d’intérêts de l’épargne sont fixés régulièrement par l’État. Pour les PEL et CEL ouverts depuis le 1er janvier 2018, les intérêts sont soumis à l’IR et aux PS.

Les conditions du prêt sont figés dès la souscription du contrat. Son montant va, quant à lui, dépendre de la durée de remboursement choisie et du montant de votre épargne.

Aucune condition d’âge n’est exigée, et il est possible de souscrire un PEL et/ou un CEL au nom de chaque membre de votre famille.

Mais il y a des différences entre ces 2 dispositifs : taux de rémunération, disponibilité des sommes versées, montant maximal de l’épargne, et montant du Prêt Epargne logement auquel ils ouvrent respectivement droit.

Pendant la période de l’épargne :

– Un PEL est ouvert avec un montant minimum de 225 €. Chaque année, vous devez verser 540 € minimum. Un plafond est fixé à 61 200 €.

– Un PEL a une durée comprise entre 4 ans et 10 ans. Après 10 ans, vous ne pouvez plus effectuer de versements mais le PEL continue à produire des intérêts pendant 5 ans. Le taux d’intérêt est de 1 % pour un PEL ouvert depuis le 1er août 2016.

– Un CEL est ouvert avec un montant minimum de 300 €. Vous effectuez des versements libres de plus de 75 € (au minimum une fois par an). Les retraits sont libres tant qu’il reste 300 € sur le CEL. Le plafond est 15 300 €. Le taux d’intérêt est de 0,25 % si vous ouvrez un CEL désormais mais pour un CEL ancien, il peut être plus avantageux.

Pendant la période de l’emprunt :

– Un PEL vous permet d’obtenir un prêt d’un montant maximum de 92 000€, remboursable sur une durée de 2 à 15 ans. Le montant dépend de vos droits acquis pendant la phase d’épargne. Vous pouvez obtenir la cession de droits venant d’un PEL appartenant à un membre de votre famille. Le taux de crédit dépend de la date d’ouverture du PEL. Par exemple, pour un PEL ouvert depuis août 2016, il est de 2,2 %.

– Un CEL vous permet d’obtenir un prêt d’un montant maximum de 23000€, remboursable sur une durée de 2 à 15 ans, en fonction des droits acquis. Si vous cumulez PEL et CEL, le montant global du prêt ne peut dépasser 92000 €.

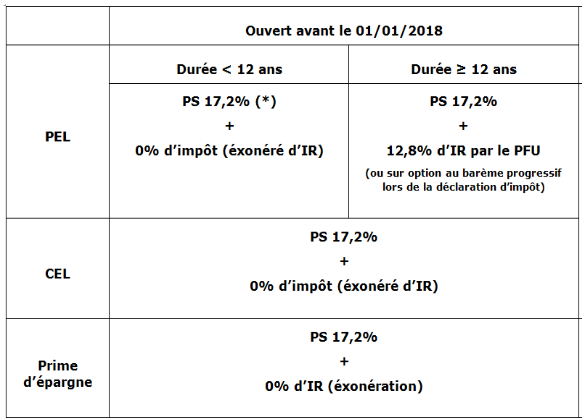

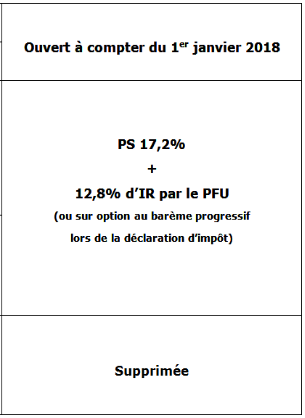

Les PEL et CEL entrent dans le champ d’application du PFU depuis le 1er janvier 2018

Application du PFU

–> Sur les intérêts des PEL/CEL ouverts à compter du 1er janvier 2018, dès la 1ère capitalisation

–> Sur les intérêts des PEL ouverts avant le 1er janvier 2018 à compter du 12ème anniversaire

– Maintien de l’exonération d’IR pour les intérêts et la prime d’épargne des PEL de moins de 12 ans et des CEL ouverts avant le 1er janvier 2018

– Suppression de la prime d’épargne pour les PEL/CEL ouverts à compter du 1er janvier 2018

–> Impacts clients :

– Favorise le maintien des vieux PEL

– Minore l’intérêt en taux net des nouveaux PEL (par rapport au Livret A)

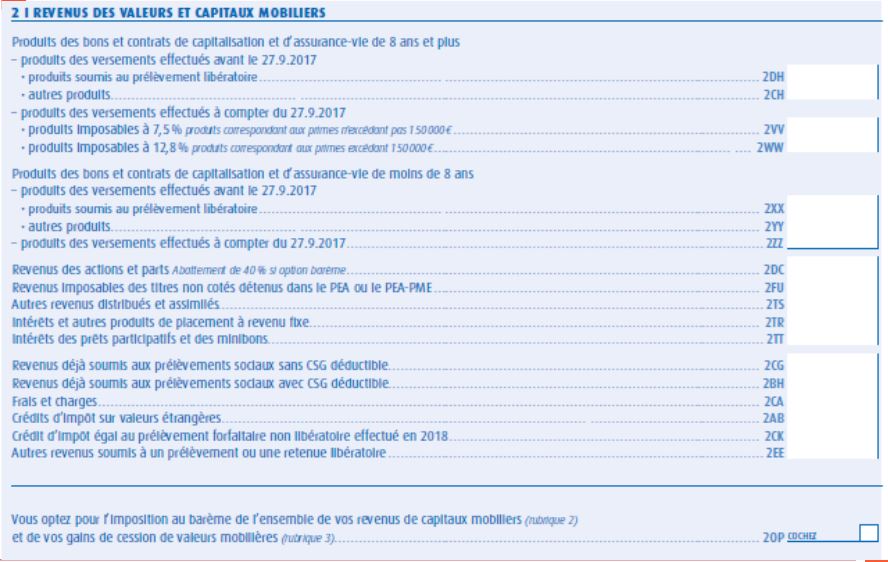

Pour déclarer ces revenus :

Le montant des intérêts perçus en 2019 est à reporter ou à vérifier en case 2TR. «

Vous devez indiquer en case 2TR les produits de placement à revenu fixe : intérêts des livrets bancaires fiscalisés, produits des comptes de dépôt et des comptes à terme », précise l’administration fiscale dans sa notice d’aide à la déclaration.

Si ces revenus ont déjà été soumis aux prélèvements sociaux (ce qui est normalement le cas de tous les intérêts soumis au PFU), la somme correspondante est à déclarer (ou déjà préremplie) case 2BH. Cette case permet de ne pas payer deux fois des prélèvements sociaux. Elle a une autre utilité si le contribuable n’opte pas pour l’imposition au barème de l’impôt sur le revenu : elle permet de bénéficier de la CSG déductible l’année suivante.

La case 2OP sert à choisir l’imposition au barème de l’impôt de l’ensemble des revenus financiers (revenus de capitaux mobiliers, gains de cession de valeurs mobilières, gains et intérêts de certains contrats d’assurance vie) en lieu et place de l’imposition au PFU, si cette option est plus favorable.

Dans tous les cas de figure (imposition forfaitaire ou au barème de l’impôt), il faut notifier ou vérifier dans la case 2CK le montant du prélèvement forfaitaire non libératoire versé, si vous n’en êtes pas dispensé. Cette démarche permettra d’éviter de supporter deux fois un prélèvement de 12,8% sur ces revenus.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.