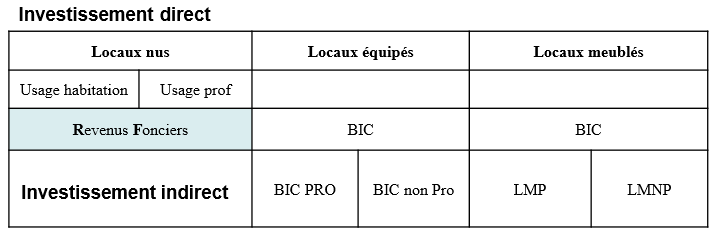

Les revenus fonciers sont principalement issus de la location

d’immeubles vous appartenant ou appartenant à des membres

de votre foyer fiscal (époux, partenaire de PACS, personnes

rattachées et enfants à charge). Ce peut être un appartement mais aussi, une maison, un studio, ou un local professionnel s’il s’agit d’un bureau, d’un entrepôt.

Les revenus fonciers peuvent aussi prendre la forme de recettes suivant un investissement dans une société foncière ou dans un véhicule financier – SCI, FPI – destiné à placer son argent dans des biens immobiliers.

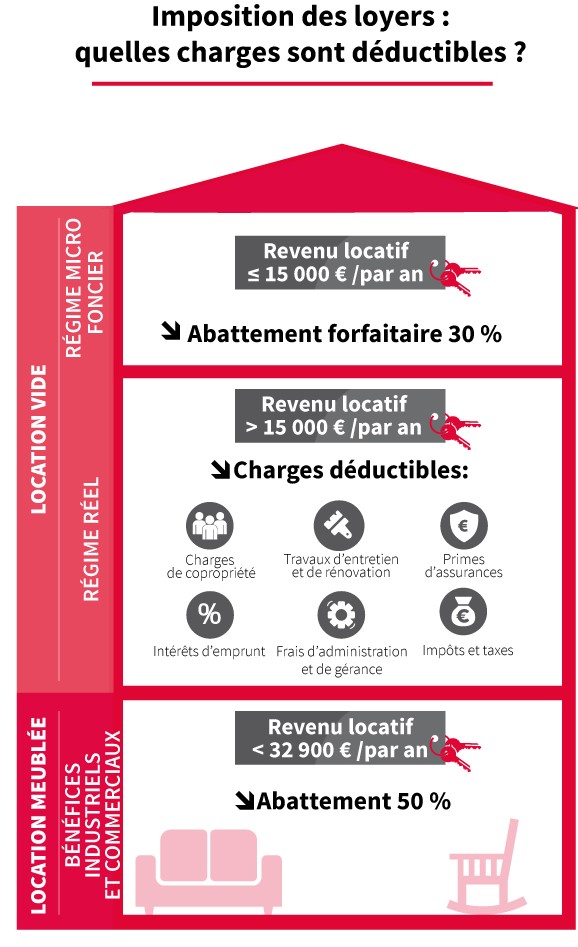

Les revenus tirés de la location de biens immobiliers nus sont imposables dans la catégorie des revenus fonciers.

Ceux issus de la location meublée sont imposés au titre des bénéfices industriels et commerciaux (BIC).

Ces deux types de revenus locatifs sont soumis au barème progressif de l’IR et supportent en plus les prélèvements sociaux, au taux actuel de 17,2 %.

Le régime des revenus fonciers comme celui des BIC offre la possibilité de choisir entre deux types d’imposition différents : une imposition sur une base réelle ou sur une base forfaitaire, dite micro.

Lorsque le montant des revenus fonciers est inférieur ou égal à 15.000 euros par an, le propriétaire ou l’usufruitier bénéficie automatiquement d’un régime d’imposition simplifié dit du « microfoncier ». Ils ont alors droit à un abattement forfaitaire de 30 % sur leur base imposable, aucune autre charge ne peut être déduite.

Les 70 % restants sont soumis au barème de l’IR.

Ce régime n’est pas compatible avec divers dispositifs légaux dont bénéficient certaines locations (Monuments historiques, « loi Malraux », Robien, Périssol, etc.).

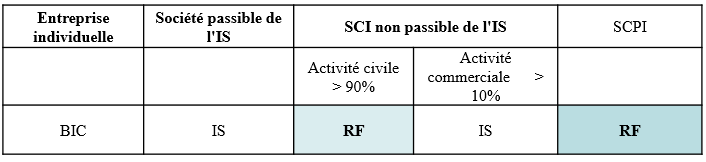

Il ne s’applique pas non plus aux contribuables dont les revenus fonciers seraient tous encaissés via des sociétés non soumises à l’impôt sur les sociétés (SCI, par exemple), dont ils seraient associés.

L’autre régime, dit réel, concerne les revenus fonciers supérieurs à 15.000 euros par an.

Les BA ne sont pas concernés pour le métayage, mais le sont pour le fermage.

En cas de sous-location, ce sont des BNC.

En dessous de 15 000€/an, il est possible , si les charges sont importantes, de passer au réel. Mais il faut anticiper les charges car une fois exercée, l’option pour le réel est globale et est applicable obligatoirement pendant 3 ans.

Concrètement, au régime réel d’imposition, il faut une déclaration « n°2044 », retraçant les loyers, ainsi que les frais et charges. Dans le cadre du microfoncier, le revenu brut (avant abattement) est directement porté sur la déclaration d’ensemble des revenus.

Vous devez souscrire une déclaration de revenus fonciers n° 2044 si vous avez perçu des revenus provenant de la location de locaux non meublés (loyers, fermages) ou d’autres revenus fonciers tels que des redevances d’affichage ou si vous vous réservez l’usage de certains biens ou droits tels qu’étangs, cours d’eau… :

– d’un montant supérieur à 15 000 € (charges non comprises) ;

– ou si vous êtes de droit dans le champ d’application du régime micro-foncier mais que vous souhaitez opter pour le régime réel. Cette option s’exerce par le simple dépôt de la déclaration de revenus fonciers n° 2044. Cette option est irrévocable pendant trois ans. À l’issue de ces trois ans,

votre option est renouvelée tacitement chaque année.

Vous devez souscrire une déclaration n° 2044 spéciale :

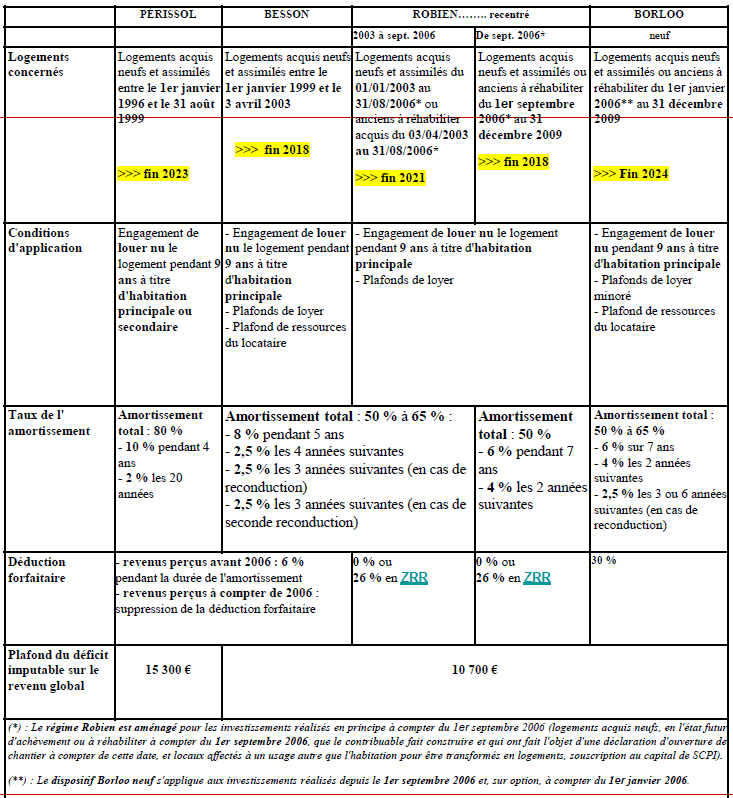

– si en 2018, vous avez perçu des revenus provenant de la location de logements neufs ou assimilés pour lesquels vous avez opté pour la déduction au titre de l’amortissement (dispositifs Besson, Périssol, Robien classique, Robien recentré, Borloo neuf) ou ayant ouvert droit au bénéfice d’une déduction spécifique prévue dans le cadre de la réduction d’impôt Scellier intermédiaire ou Scellier ZRR ;

– ou si vous possédez :

–> des immeubles classés monuments historiques ;

–> des immeubles possédés en nue-propriété.

Les personnes mariées ou les partenaires liés par un PACS remplissent une seule déclaration de revenus fonciers pour l’ensemble des revenus perçus par les membres du foyer fiscal : époux, partenaires d’un PACS, personnes rattachées et enfants à charge.

Jusqu’au 31 décembre 2023, les personnes qui louent ou sous-louent une partie de leur habitation principale peuvent être exonérées d’impôt sur les revenus provenant de cette location. Pour bénéficier de cette disposition, il faut que le logement où est situé le meublé soit la résidence principale du propriétaire (les pièces louées ne doivent pas former un logement indépendant de l’habitation principale). Le meublé doit aussi constituer la résidence principale du locataire. Enfin, le prix de la location doit être fixé dans des limites « raisonnables ».

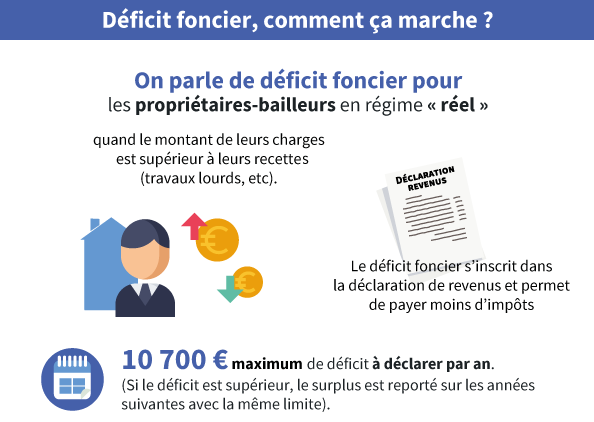

La déduction du déficit du revenu global(RG) :

Un déficit est constaté dans une catégorie de revenu toutes les fois où le montant des charges est supérieur à celui des revenus. Ce déficit est en principe imputable sur le revenu global.

Le déficit foncier résultant des charges déductibles (à l’exception des intérêts d’emprunt) des revenus fonciers, est imputable sur le revenu global à hauteur de 10 700 €. S’il est insuffisant pour absorber le déficit imputable, le reliquat sera déductible du revenu global des 6 années suivantes. La fraction du déficit foncier qui excède 10 700 € et celle issue des intérêts d’emprunt sont imputables uniquement sur les revenus fonciers des 10 années suivantes.

Un déficit foncier est la situation dans laquelle un bien immobilier génère plus de dépenses que de loyers encaissés à son propriétaire. En principe, le déficit foncier est imputé sur les revenus fonciers des 10 années suivantes.

Les intérêts d’emprunt et les travaux sont les 2 principaux leviers pour réaliser un déficit foncier permettant de limiter l’impôt sur le revenu. Concrètement, en cas de déficit foncier, pour le contribuable qui relève du régime réel de plein droit ou sur option, les charges foncières et notamment les travaux sont déductibles de du revenu global (salaires ou pensions retraite par exemple) et va permettre de diminuer le montant de l’impôt sur le revenu. de l’année dans la limite de 10 700 € (15 300 € en cas d’investissement Périssol) et le surplus éventuel des revenus fonciers des 10 années suivantes.

Quant aux intérêts d’emprunt, ils ne peuvent être déduits que des revenus fonciers.

L’excèdent de déficit foncier peut ensuite être reporté et déduit

– durant 6 ans de l’ensemble de vos revenus

– durant 10 ans de vos seuls revenus fonciers.

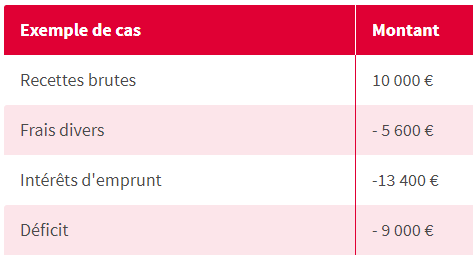

Pour rappel : revenu global = revenus fonciers + autres revenus (salaires, prestations sociales ou familiales, pensions de retraite etc.)

Ainsi, si le revenu global du foyer fiscal est égal à 25 000 €, est déductible au titre du déficit foncier la somme de 5 600 € en totalité. Les 3 400 € correspondant aux intérêts d’emprunt sont imputables sur les revenus fonciers ultérieurs.

Autre exemple de calcul de déficit foncier :

Un propriétaire loue un appartement non meublé en année N. Ses revenus fonciers et ses charges se répartissent de la manière suivante :

| Revenus fonciers perçus | + 1 500 € |

| Intérêts d’emprunt | – 2 100 € |

| Autres charges | – 2 900 € |

Le déficit foncier résultant de la location de l’appartement est donc de 1 500 – 2 100 – 2 900 = 3 500 € .

Le montant des intérêts d’emprunt étant supérieur aux revenus fonciers perçus, ces intérêts sont en partie à l’origine du déficit, à hauteur de 600 € (2 100 – 1500).

Ce propriétaire pourra donc déduire de son revenu global soumis à l’impôt sur le revenu 2900 € au titre du déficit foncier.

Le reste du déficit, soit 600 €, sera imputable sur les revenus fonciers des 10 années suivantes.

Le micro foncier ne permettant pas de dégager un déficit foncier puisque votre revenu foncier imposable est toujours égal à 70 % de vos revenus bruts encaissés dans l’année.

La limite de 10 700 € s’applique globalement à tous les immeubles que vous et les membres de votre foyer fiscal détenez, directement ou par le biais de parts de SCI.

Les régimes spéciaux de déduction

Concernant les non-résidents

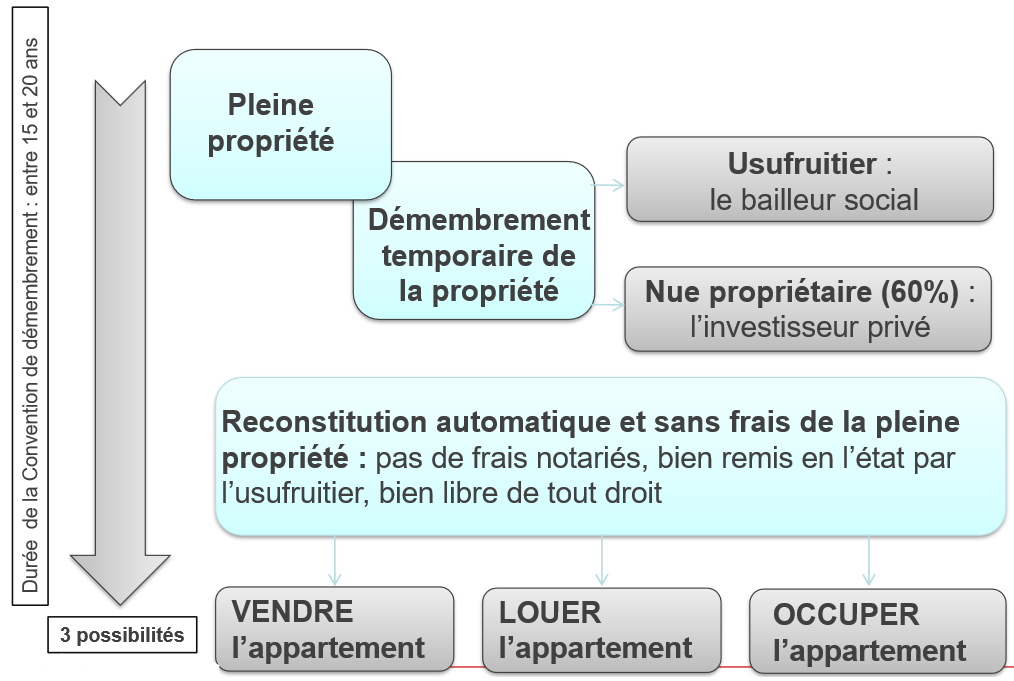

Minimiser les Revenus Fonciers : la Nue Propriété

La propriété se caractérise par l’addition de plusieurs droits :

– droit de jouir du bien en user –> Usus

– en percevoir les revenus –> Fructus

– droit d’en disposer –> Abusus

Le démembrement consiste à dissocier, pour une durée fixée à l’avance, l’usufruit et sa nue-propriété .Au terme de la durée de démembrement, le nu-propriétaire récupère la pleine jouissance du bien.

Le démembrement implique une clef de répartition entre l’usufruit et la nue-propriété.

MÉTHODE 1 : LES BARÈMES FISCAUX (article 669 du CGI)

Usufruit viager : établi à partir de l’âge de l’usufruitier : entre 90% avant 21 ans et 10% au-delà de 90 ans.

Usufruit temporaire : 23% de la valeur de la PP pour chaque période de dix ans de la durée de l’usufruit sans égard à l’âge de l’usufruitier. (si période < 10 ans : taux de 23%)

Attention ! L’usufruit à durée temporaire ne peut pas avoir une valeur supérieure à celle qui serait déterminée pour un usufruit viager en fonction de l’âge de l’usufruitier.

MÉTHODE 2 : UN CALCUL ÉCONOMIQUE

où la valeur de l’usufruit est fonction :

• du niveau des revenus espérés,

• de la durée de l’usufruit,

• du taux d’actualisation des revenus espérés (ex : OAT à 10 ans pour un usufruit de 10 ans)

Valeur économique de l’usufruit = Revenu 1 / (1+ i)1+ Revenu 2/(1+i)2+ …+ Revenu N/(1+i)N

Les objectifs des nus-propriétaires

Absence de souci et d’aléa locatif

Le nu-propriétaire ne perçoit aucun loyer.

En contrepartie, il évite :

• la fiscalité des revenus fonciers,

• les aléas locatifs (impayés, vacances),

• et toutes les dépenses (entretien, travaux de remise en état -pris encharge exclusivement et contractuellement par l’usufruitier dans le cas de PERL).

Intérêts financiers :

• Décote immédiate à l’achat

• Potentiel de valorisation de la pleine propriété –> Rendement amélioré

Avantages fiscaux

• Pas d’assujettissement à l’IR ni à la CSG-CRDS

• Pas de taxe foncière (art. 1400 II du CGI)

• Pas d’assujettissement à l’IFI des sommes investies (art. 885 G du CGI) pour le NP

• A la sortie : Le nu-propriétaire devient plein propriétaire par l’extinction de l’usufruit (art. 617 du Code Civil) sans aucune fiscalité (art 1133 du CGI).

• En cas de cession, application du régime des plus-values immobilières : 19% + PS après abattement

Complément de revenus différés

Protection familiale(acquisition + importante , à crédit avec ADI)

Les points dont il faut tenir compte

• Les éventuels intérêts de l’emprunt contracté pour acquérir la nue-propriété d’un bien sont fiscalement déductibles des revenus du nu-propriétaire à condition que celui-ci soit imposable aux revenus fonciers (donc IR et logement loué). Lorsque l’usufruitier est une personne morale à l’IS, les intérêts ne sont donc pas déductibles sauf dans un cas: l’usufruitier est un bailleur social. En revanche, ce n’est jamais le cas si il s’agit de SCPI

• Le marché des usufruits ou des nues propriétés est peu profond donc peu liquide. Cependant, il existe un marché secondaire sur lequel le vendeur trouve vite preneur.

• Le prix du bien peut varier à la baisse durant la période de démembrement

• Ni le revenu ni le capital ne sont garantis

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.