Le plan épargne action (PEA) est un produit d’épargne réglementé. Il permet d’acquérir et de gérer un portefeuille d’actions d’entreprises européennes, tout en bénéficiant, sous conditions, d’une exonération d’impôt.

Il y a deux types de PEA :

– le PEA classique (bancaire ou assurance),

– le PEA-PME, dédié aux titres des PME et des ETI.

Les conditions d’ouverture du plan, les titres qu’il peut abriter, les conditions de versement, retrait et de bénéfice de l’avantage fiscal sont réglementés.

A partir du 1er janvier 2014, il y eu 2 mesures concernent le Plan d’Epargne en Action :

– Le plafond de versement sur un PEA a été revalorisé et porté de 132.000 à 150.000€.

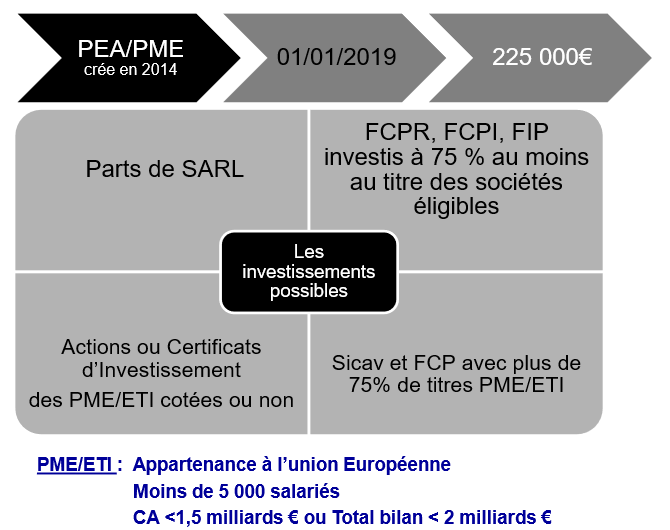

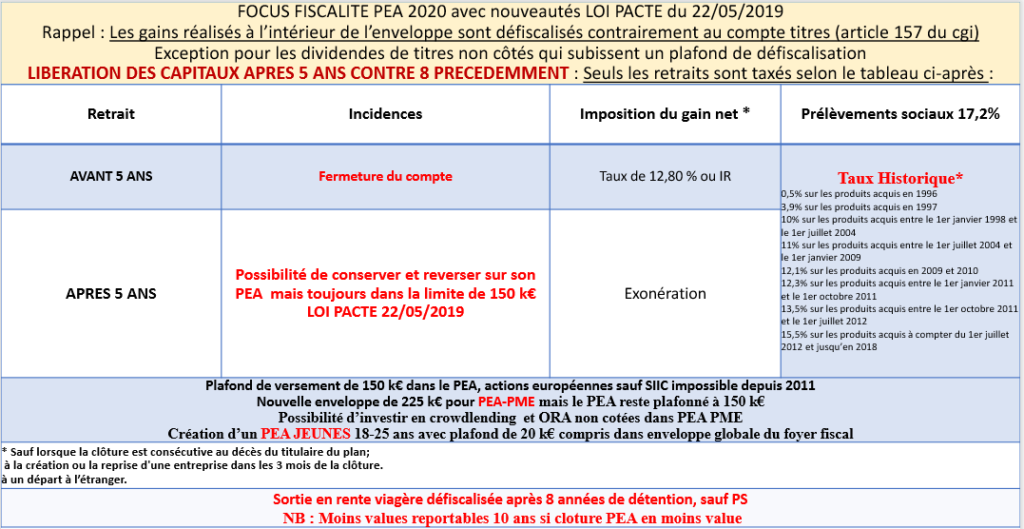

– Création d’un « PEA-PME »Le PEA-PME est une enveloppe dédiée aux titres de PME et ETI (entreprises de taille intermédiaire : est constitué de titres d’entreprises de moins de 5 000 salariés et réalisant un chiffre d’affaires inférieur à 1,5 milliards d’euros.), cotés ou non, avec un plafond de versement fixé à 225.000 € depuis la Loi PACTE de 2019. Les modalités de fonctionnement sont identiques à celles du PEA classique.

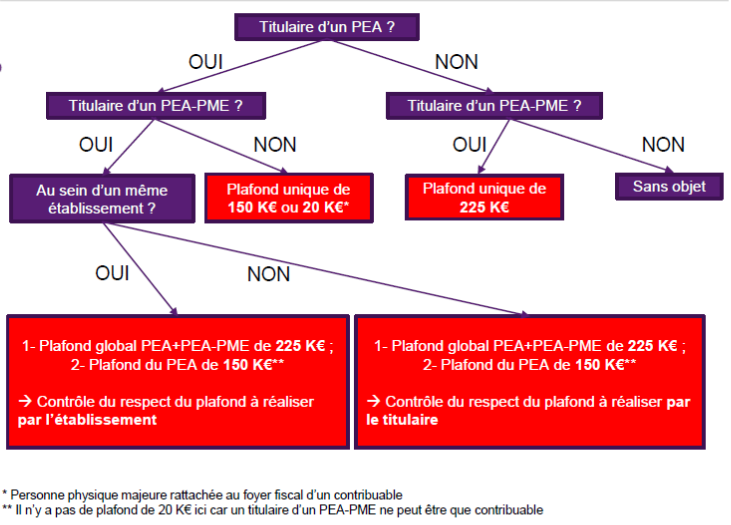

Ces 2 PEA sont cumulables mais la somme versée sur ces plans par un même titulaire ne doit pas dépasser 225 000 € pour une personne seule. En cas de cumul, le plafond du PEA classique ne doit toutefois pas excéder 150 000 €. L’épargnant doit donc moduler la réparation entre ces 2 plans.

Toute personne majeure peut ouvrir un PEA à condition d’être domiciliée fiscalement en France et dans la limite d’un plan par personne. Les couples mariés ou pacsés peuvent en ouvrir un par conjoint. La loi PACTE permet désormais aux enfants majeurs rattachés au foyer fiscal de leurs parents d’ouvrir un PEA : le PEA Jeunes dont le plafond est limité à 20 000 € jusqu’à la fin du rattachement de l’enfant à charge.

Le PEA peut être ouvert auprès d’un établissement bancaire. La date d’ouverture correspond à la date du 1er versement sur le PEA. Depuis le 1er juillet 2020, les frais ouverture sont limités à 10 €. En sa version assurance, le PEA peut aussi être ouvert auprès d’une compagnie d’assurance et se matérialise sous la forme d’un contrat de capitalisation.

Le PEA fonctionne avec un compte en espèce et d’un compte-titres associés. Chaque versement alimente le compte en espèce qui permet d’acheter des titres qui sont alors inscrits sur un compte-titres. Les gains sont versés sur le compte en espèce. Les versements sont librement déterminés. Ils doivent obligatoirement être effectués sous la forme numéraire (espèces, chèque ou virement).

Les sommes versées sur le PEA peuvent directement être investies dans les titres suivants :

– Les actions, certificats d’investissement, part de SARL

– Les parts d’organismes de placements collectifs (OPCVM, Sicav, etc.).

La loi PACTE a ouvert le PEA-PME aux titres émis dans le cadre du financement participatif : titres participatifs, obligations à taux fixes et minibons notamment.

Il est possibilité d’être titulaire d’un PEA/PME sans être titulaire d’un PEA classique et inversement

Il est possibilité d’être titulaire d’un PEA/PME et d’un PEA classique dans des établissements teneurs de compte différents

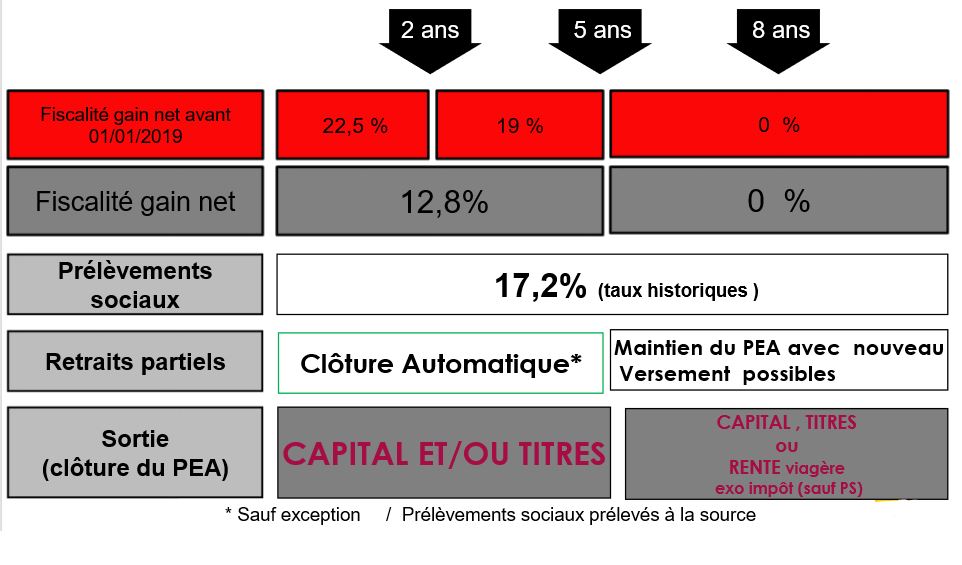

La fiscalité du PEA

A retenir :

Retraits avant 5 ans : clôture du Plan (sauf licenciement, retraite anticipée, invalidité, titres d’une société en liquidation) et fiscalité du retrait au PFU (12.8%) ou option au barème IR, et PS à 17.2%

Rentrait après 5 ans : Pas de clôture du plan et possibilité de réaliser de nouveaux versements, et fiscalité en exonération d’IR mais exigibilité des PS

Il est possible de détenir dans un PEA des titres non cotés si :

– le titres sont issus d’une société à l’IS

– le titulaire ne détenait pas déjà les titres

– le titulaire détient moins de 25% de la société concernée.

Clause anti abus

– Les dividendes issus d’actions ou de parts de sociétés non cotées ne bénéficient de l’exonération d’impôt sur le revenu accordée par le PEA que dans la limite de 10 % de la valeur d’inscription des titres dans le compte titres du PEA. La part excédentaire est imposable dans la catégorie des « revenus des valeurs et capitaux mobiliers » soumis au PFU ou au Barème IR +PS si option globale.

– Pour l’appréciation du seuil de 25 %, le pourcentage des droits détenus indirectement par le titulaire du plan et les membres de son groupe familial, par l’intermédiaire de sociétés ou d’organismes interposés et quel qu’en soit le nombre, s’apprécie en multipliant entre eux les taux de détention successifs dans la chaîne de participations.

– L’interdiction de la vente à soi-même. Les titres déjà possédés ne peuvent pas être transférés sur un PEA.

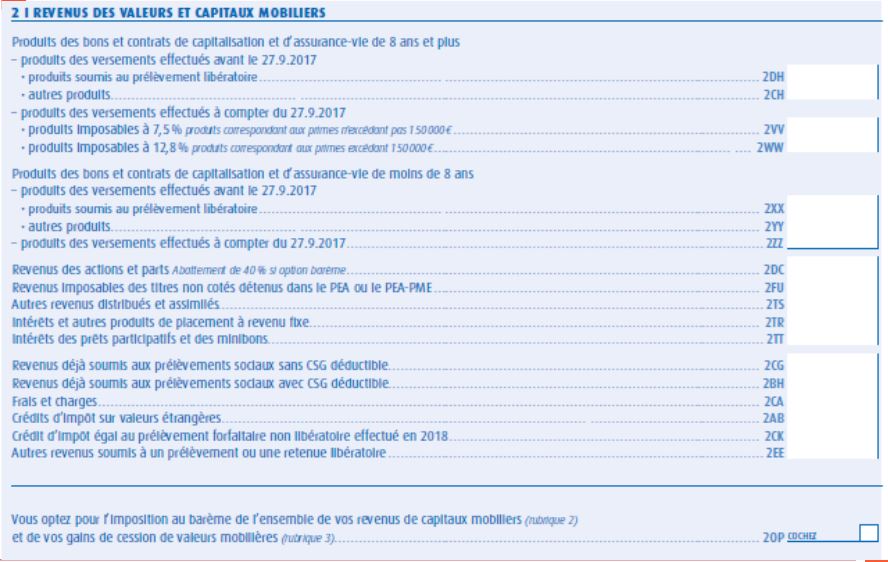

La déclaration se fera toujours en partie 2 – les revenus de valeurs et capitaux mobiliers

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.