Prélèvement à la source et versement d’acompte

– Mai 2015 : promesse de F. Hollande de mettre en place avant la fin du quinquennat l’impôt à la source

– loi de finances pour 2015 – article 76 : engagement du gouvernement de présenter au Parlement les modalités de la mise en oeuvre du

prélèvement à la source de l’IR, au plus tard le 1er octobre 2016

– Projet de loi de finances pour 2017 – article 38 : description du prélèvement à la source qui entrerait en vigueur le 1er janvier 2018 + description du traitement fiscal de l’année de transition 2017

– Mai 2017 : Election Emmanuel Macron : décalage de la réforme pour permettre l’évaluation de l’avancement du projet et approfondir les tests

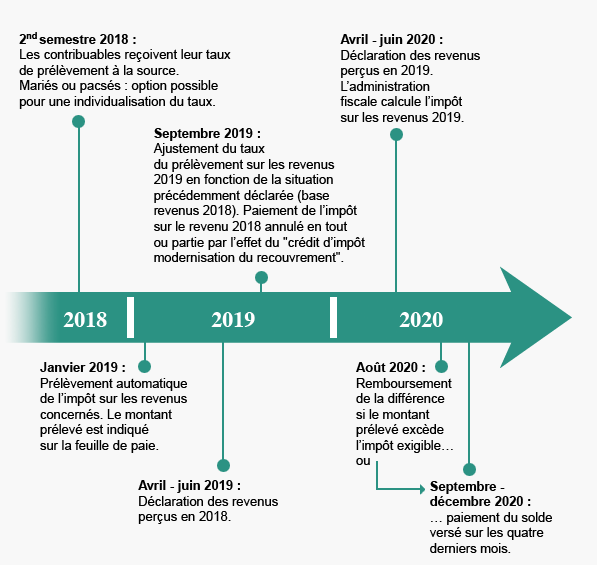

– Novembre 2017 : Décision de mettre en place le PAS en 2019 : le rapport de l’inspection des finance préconise la mise en place

– Janvier 2019 : Mise en place du PAS : les premiers prélèvements ont eu lieu

Objectif principal :

-> Eviter le décalage entre la perception des revenus et le paiement de

l’impôt par la mise en place d’un paiement « contemporain »

-> Tout en maintenant les règles de calcul et de déclaration actuelles

Avec 3 objectifs de portée générale :

-> Absence de rupture caractérisée devant les charges publiques résultant d’un paiement excessif en 2019 du fait d’une double contribution à la charge publique

-> Préservation de l’effet incitatif des Crédits d’Impôts et Réduction d’Impôts acquis au titre de 2018

-> Conserver le niveau de recettes afférentes à l’IR au titre de 2019

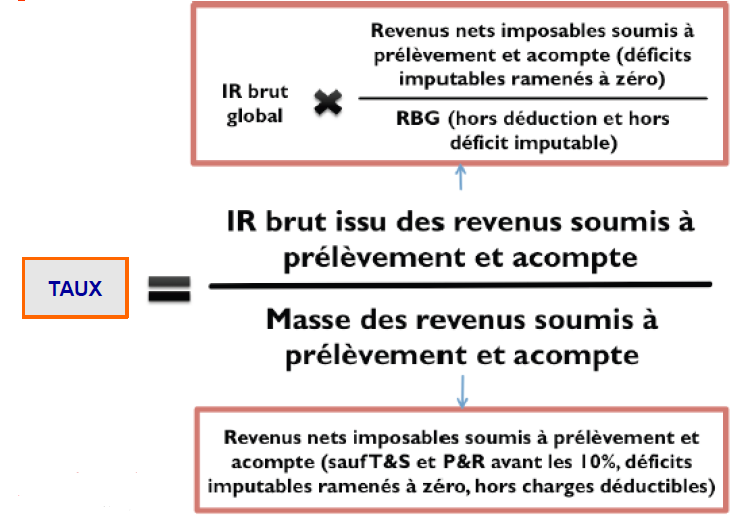

Le taux subit :

Il est calculé de la même manière pour l’ensemble des revenus,qu’ils soient soumis à la retenue à la source ou au régime des acomptes, en divisant le montant de l’impôt relatif aux seuls revenus entrant dans le champ du

prélèvement à la source et le montant de ces revenus.

Exemple : un couple – a perçu 50 000 euros de revenu imposable net en 2017 (30 000 € BNC pour l’un et 20 000 € salaire pour l’autre)

-> ce couple a payé 4 281 euros d’impôt en 2018,

-> le taux du prélèvement applicable de janvier à août 2019 est de 8,56 %.

-> 4 281 / 50 000 = 8,56%

-> Le premier paiera tous les mois un acompte de 214 € (2 500 x 8,56 %) sur ses bénéfices, le salaire du second sera amputé de 143 € par mois (1 667 x 8,56 %).

Option possible pour l’application d’un taux individualisé au sein du foyer

fiscal pour les contribuables mariés ou pacsés faisant l’objet d’une imposition commune et pour l’imposition des revenus personnels

-> Par l’application :

-> Pour le contribuable ayant les revenus les plus faibles :

-> d’un taux déterminé en tenant compte de ses seuls revenus personnels et de la moitié des revenus commun sous déduction de la moitié des charges, déficits et abattement déductibles du revenu global du foyer et de la moitié des parts du quotient familial

-> Pour l’autre conjoint :

-> D’un taux égal au rapport entre l’impôt afférent à ses revenus personnels (impôt total minoré de l’impôt afférent aux revenus de son conjoint et aux revenus commun) et le montant de ses revenus personnels

-> Imposition des revenus communs au taux de Retenue à la Source classique

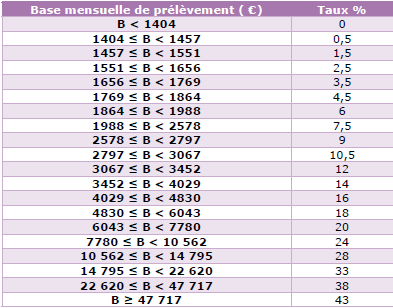

En l’absence de donnée (i.e primo-déclarant) ou sur option du contribuable qui ne souhaite pas que son taux soit communiqué à son employeur => application d’un taux proportionnel sur la base d’une grille de taux prévue :

Exemple :

-> Un couple sans enfant perçoit 54.000 euros de revenus, 25.000 euros pour le premier conjoint, 15.000 euros pour le second et 18.000 euros de revenus fonciers. Avec deux parts fiscales, ils payent 7.701 euros d’impôt sur le revenu, soit un taux moyen d’imposition de 14,26%.

-> Avec l’impôt à la source, en appliquant le taux global, le premier conjoint aura 374 euros prélevés par son entreprise, et le second conjoint 269 euros, chaque mois.

-> Finalement, le couple préfère opter pour le taux neutre : 9% pour le premier conjoint et 2% pour le second conjoint, ce qui revient à prélever respectivement 169 euros et 23 euros chaque mois sur les salaires.

-> En complément, l’administration fiscale prélèvera 450 euros chaque mois pour solder le montant dû par le couple.

Il est prévu que les contribuables puissent moduler à la hausse ou à la baisse les prélèvements qu’ils subissent tant sous la forme d’une retenue à la source que d’acomptes afin de tenir compte des variations de leurs revenus imposables.

-> Les contribuables ont la faculté de choisir librement pour une modulation à la hausse entre :

-> l’augmentation du taux unique et donc influencer tant le prélèvement à la source que l’acompte

-> l’augmentation de la base afférente à l’acompte uniquement.

–> La modulation doit intervenir au plus tard le troisième mois suivant celui de la demande et jusqu’au 31 décembre de l’année N. Cependant, si en septembre, le nouveau taux déterminé par l’administration (sur la base des revenus N-1) est supérieur au taux modulé, c’est le nouveau taux de l’administration qui s’appliquera.

Le taux est également modulable à la baisse :

-> Soit le taux unique donc influencer tant le prélèvement à la source que

l’acompte

-> Soit à la base afférente à l’acompte uniquement.

–> La modulation à la baisse est prise en considération par l’administration si le montant du prélèvement calculé est inférieur de plus de 10% et de 200 € du montant du prélèvement qu’il supporterait sans la modulation dont il demande l’application.

–> Il engage sa responsabilité fiscale sur l’ensemble des revenus et du foyer fiscal.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.