La location meublée est considérée comme une activité commerciale. Ses revenus représentent donc des Bénéfices Industriels et Commerciaux (BIC).

Le bailler les déclare sous le régime micro BIC ou le régime réel

Le régime d’imposition des revenus locatifs issus de la location meublée

Les revenus locatifs issus de la location meublée peuvent être déclarés au Régime de micro-BIC ou au Régime réel simplifié. Deux régimes d’imposition sont possible pour les revenus locatifs issus de la location meublée :

- Régime de micro-BIC : imposition sur la moitié des revenus locatifs

- le montant annuel des loyers issus de la location meublée est inférieur à 70 000€ (nouveau plafond à 72 500€ à partir du 1/1/20)

- régime appliqué automatiquement

- abattement forfaitaire de 50%

- Régime de BIC réel simplifié : imposition des revenus locatifs déduits de la totalité des charges et des amortissements comptables

- le montant annuel des loyers issus de la location meublée est supérieur à 70 000€ (nouveau seuil de 72 500€ à partir du 1/1/20)

- Possibilité d’opter pour le régime réel simplifié même si le montant total annuel des loyers est inférieur à 70 000€ (nouveau seuil de 72 500€ à partir du 1/1/20)

- déduction des charges liées aux travaux, frais d’ameublement, dépenses locatives, frais de gestion et comptabilité, assurances, syndic, taxes et impôts

- déduction des charges liées à l’acquisition du bien

- déduction de l’amortissement du bien et du mobilier

Pas d’imposition pour certains revenus locatifs en location meublée

–> Ne sont pas considérés comme imposables certains loyers dits «raisonnables» issus d’une location ou sous-location de la résidence principale du propriétaire-bailleur, et ce, sous certaines conditions :

– le logement constitue la résidence principale du locataire (ou temporaire pour un travail saisonnier) et le montant des loyers ne dépasse pas 184€/an/m² en Ile de France ou 135€ dans les autres régions.

– le logement ne constitue pas la résidence principale du locataire (chambre d’hôte par exemple) et le montant annuel des loyers issus de la location meublée ne dépasse pas 760€/an.

Louer en tant que résidence principale du locataire

–> La location meublée doit être équipé de tout le mobilier nécessaire à l’habitation. Le bail doit être conclu pour une durée minimale d’un an renouvelable (cette durée est ramenée à 9 mois pour les étudiants, sans reconduction automatique).

Louer en meublé de tourisme

Qu’il s’agisse de la résidence principale du bailleur ou non, il faut en principe déclarer le logement en tant que meublé de tourisme auprès de la mairie de la commune où il est situé. La règle est la même pour les chambres d’hôtes pour une ou plusieurs nuits à des touristes. Cette déclaration est effectuée au moyen d’un formulaire spécifique à télécharger sur Internet (formulaire Cerfa n°14004*2).

–> Par ailleurs, si le logement est situé dans une commune de plus de 200 000 habitants ou de plus de 50 000 habitants en zone tendue, ou dans la petite couronne parisienne, vous devez déposer une demande d’autorisation préalable de changement d’usage auprès de la mairie pour pouvoir le louer sur de courtes durées de manière répétée à des touristes. Les villes de plus de 100 000 habitants exigent des propriétaires qu’ils transforment un local commercial en habitation. Cette déclaration doit permettre d’obtenir un numéro qui doit figurer sur toute annonce de location.

La location en LMP

Aujourd’hui deux conditions sont nécessaires pour devenir LMP (loueur en meublé professionnel) :

- Les recettes annuelles tirées de l’activité de location meublée par l’ensemble des membres du foyer fiscal doivent excéder 23.000 € ;

- Ces recettes doivent excéder les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories :

- des traitements et salaires au sens de l’article 79 du Code Général des Impôts (CGI),

- des bénéfices industriels et commerciaux (BIC) autres que ceux tirés de l’activité de location meublée,

- des bénéfices agricoles,

- des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62 du CGI.

L’exigence de l’inscription au RCS est anti-constitutionnelle (Cons. const. 8-2-2018 n° 2017-689 QPC)

En tant que loueur en meublé (LMP comme LMNP) vous devez notifier la création de votre activité dans un délai de 15 jours auprès du centre des formalités des entreprises (CFE) rattaché à la CCI.

Il faut remplir un formulaire p0i et l’envoyer au greffe auquel votre logement meublé est rattaché. Vous obtiendrez alors un n° SIRET, que vous devrez obligatoirement noter sur votre déclaration de revenus. Chaque logement loué en meublé dispose de son propre numéro SIRET.

Attention, cette démarche n’a rien à voir avec l’inscription au RCS qui a été annulée. par le Conseil Constitutionnel

Généralement au régime réel, le loueur en meublé professionnel (LMP) se retrouve alors face à deux situations :

–> Soit les recettes du loueur en meublé professionnel sont inférieures aux charges :

– Le déficit sera alors imputé sur le revenu global du bailleur pendant les 6 années suivantes. Concrètement, cela signifie qu’il sera déduit du revenu, permettant ainsi la diminution des impôts.

(Alors que LMNP ne peut déduire ce déficit que du revenu de ses locations meublées.)

–> Soit les recettes du LMP sont supérieures aux charges :

L’amortissement du logement sur 20 ans sera déduit des recettes locatives permettant ainsi que le montant des loyers soit égal à zéro.

Conséquence : les recettes locatives seront nettes d’impôts.

(Possibilité d’imputer les déficits causés par les charges engagées avant le début de la location, par 1/3 sur le revenu des 3 premières années de location si statut LMP au cours de ces 3 années)

En LMP, compte tenu du fait que votre immobilier est « professionnel », vous êtes exonéré d’IFI (impôt sur la fortune immobilière).

Concernant la plus-value

Dès lors que le bien vendu est inscrit l’actif de son bilan, le loueur en meublé professionnel est assujetti au régime des plus-values professionnelles et non des particuliers. La plus-value est alors déterminée en application des règles des bénéfices industriels et commerciaux (BIC) selon lesquelles il faut distinguer les plus-values à court terme et les plus-values à long terme.

– Lorsque le bien est détenu depuis plus de 2 ans, les plus-values à court terme correspondent aux amortissements réalisés sur le bien.

Les plus-values à court terme sont imposées à l’impôt sur le revenu.

En revanche, les plus-values à long terme sont imposées au taux de 16 %, soit un taux global de 33,2% avec les prélèvements sociaux.

Exemple : un bien acquis 200.000 euros a été amorti à hauteur de 70.000 euros. Il est vendu 300.000 euros plus de deux ans après son acquisition.

La plus-value long terme s’élève à 100.000 euros (300.000 – 200.000) et sera taxée au taux global de 33,2%.

La plus-value court terme correspond aux amortissements réalisés soit 70.000 euros et sera imposée à l’impôt sur le revenu.

Une exonération est possible : Si le LMP loue le logement meublé depuis plus de 5 ans, il peut bénéficier d’une exonération des plus-values professionnelle : L’article 151 septies B dispose : «l. – Les plus-values à long terme soumises au régime des articles 39 duodecies à 39 quindecies réalisées dans le cadre d’une activité commerciale, industrielle, artisanale, libérale ou agricole, sont imposées après application d’un abattement de 10 % pour chaque année de détention échue au titre de l’exercice de réalisation de la plus-value au-delà de la cinquième…». L’exonération définitive est acquise après 15 années révolues de détention.

Exonération qui peut être totale si ses recettes issues de la location sont inférieures à 90 000 €. Ou exonération partielle pour des recettes comprises entre 90 000 € et 156 000 € lors des deux dernières années.

Produits annuels Durée de détention

| < 2 ans | < 2 ans et < 5 ans | > 5 ans | |

| < 90 000€ | Exonération | ||

| > 90 000€ et < 126 000€ | PVCT | PLCT et PVLT à hauteur des amortissements pratiqués | Exonération partielle |

| > 126 000€ | PVLT |

La location en LMNP

La majorité des bailleurs meublés louent sans le savoir avec le statut de loueur meublé non professionnel (LMNP). Il est défini en opposition au statut de loueur meublé professionnel

Seuil de loyers et option réelle LMNP

Si les loyers encaissés sur l’année civile dépassent 70 000€, le régime réel s’applique automatiquement.

Si les loyers sont inférieurs à 70 000€, il est possible d’opter pour le régime réel (sinon par défaut le régime micro-BIC et son abattement de 50% s’applique).

Dans le cas d’une 1ère location en meublée, obligation de déclaration au greffe du tribunal de commerce en envoyant la déclaration P0i dans les 15 jours qui suivent le début d’activité,

Sur cette déclaration, l’option LMNP réel s’appliquera donc pour deux ans, en commençant par les revenus de la 1ère année d’activité.

| Loyers annuels | Régime Micro BIC | Régime Réel |

| < 70 000€ | Automatique | Optionnel |

| > 70 000€ | Impossible | Obligatoire |

Il faut faire la déclaration P0i le plus rapidement possible pour pouvoir choisir a posteriori le régime réel, il sera possible d’opter pour le régime réel pour les revenus 2019 (et pour les revenus 2020 de facto). Les démarches de régularisation sont possibles grosso modo jusqu’à l’été 2021 pour les loyers 2020. Cette immatriculation impliquera d’être redevables de la CFE et de la CVAE chaque année.

L’option réel impose de faire un compte de résultat et un bilan d’actif avec des amortissements par composantes que nous allons détailler dans les prochaines sections. Ce sont des notions complexes sources d’erreurs potentielles. L’adhésion complémentaire à un centre de gestion agréé (CGA) permet de récupérer 2/3 des honoraires du comptable et du CGA en réduction d’impôts.

Le principe de l’amortissement en LMNP

Le principe du régime réel est assez simple : contrairement au micro-BIC au forfait de charges de 50%, il est possible de déduire les charges en fonction de leurs valeurs réelles. Le régime réel en location meublée a deux particularités par rapport au régime réel de la location vide :

–> la liste des charges déductibles n’est pas définie (ce qui est le cas aussi dans une entreprise percevant des bénéfices industriels et commerciaux)

–> les grosses dépenses sont amorties sur plusieurs années, tout comme la valeur du bien, dépréciée chaque année = l’amortissement

Qu’est-ce qu’un amortissement : un amortissement est une notion comptable (il ne s’agit donc pas de flux financiers réels) permettant de lisser l’impact d’un investissement ou d’une dépréciation de la valeur d’un actif sur plusieurs années.

Dans le cas d’une location meublée, 20 000€ dépensés pour refaire une cuisine seront lissés sur plusieurs années. Concernant les dépréciations, la toiture perd de sa valeur chaque année, il faut imputer une dépense fictive chaque année, correspondant à la perte de valeur de l’actif immeuble pour la toiture vieillissante.

Dépenses réelles déductibles dans l’année civile

En l’absence de liste exhaustive, il est possible d’imputer au revenu locatif de l’année les petites dépenses pour louer votre bien. Ces petites dépenses imputables pourront notamment être :

– intérêt d’emprunt et assurance emprunteur

– frais d’agence pour l’achat et frais de notaire si vous décidez de ne pas les amortir

– frais d’agence pour la mise en location ou frais de rédaction du bail

– primes d’assurances (PNO ou assurance loyer impayé)

– remplacement de petit électroménager

– taxe foncière et CFE

– charges courantes de copropriété hors travaux

Dépenses réelles amortissables sur plusieurs années

Chaque type de dépenses a sa durée d’amortissement spécifique correspondant à peu près à la durée d’usage de la dépense engagée.

Quelques exemples simples et habituels :

– Un canapé à 2000€ amorti sur 5 ans : déduction de 400€ de charges chaque année pendant 5 ans

– Des travaux de peinture de 10 000€ amortis sur 10 ans : 1000€ chaque année pendant 10 ans

– Des travaux de réfection de toiture de 30 000€ amortis sur 30 ans : 1000€ chaque année pendant 30 ans

– Les frais d’agence et les frais de notaires : amortissement sur une durée équivalente à celle du bien si pas d’imputation en charges réelles directes du premier exercice.

La durée d’amortissement en LMNP réel

Cette dépréciation comptable va s’imputer sur les loyers comme dépense «fictive» chaque année. Elle n’est pas réellement décaissée, elle va s’imputer au revenu et donc diminuer la base imposable.

En ordre de grandeur il est possible d’amortir 85% de la valeur du bien sur une durée indicative de 30 ans. (les 15% restants étant la valeur du terrain qui n’est pas amortissable). Valeurs données à titre indicatif.

Quelques exemples tirés du site des impôts :

| Composante | Part dans la valeur de l’actif | Durée d’amortissement |

| Structure | 70% | 80 ans |

| Toiture | 10% | 25 ans |

| Installations électriques | 5% | 25 ans |

| Agencements intérieurs | 8% | 15 ans |

Le report du déficit

Un déficit sur une année (qui ne peut être créé que par des dépenses réelles et non pas par de l’amortissement) peut être reporté sur les exercices suivants dans la la limite de 10 ans. La part non utilisée de l’amortissement du bien (pour rappel vous ne pouvez déduire sur un exercice qu’à hauteur du solde positif résiduel) peut être reporté indéfiniment (article 39C du Code général des impôts)

La niche fiscale du calcul de la plus-value

La niche fiscale dans le régime réel en LMNP réside dans le mode de calcul de la plus-value qui est celle des particuliers, c’est à dire un calcul sans prise en compte de l’amortissement de l’actif. immobilier.

Quand un actif immobilier est vendu, la plus-value servant de base à l’imposition est calculée en faisant la différence entre le prix de vente et le prix d’achat du bien (qui en LMNP est amorti, parfois jusqu’à 85%).

La plus-value brute est égale à la différence entre le prix de cession et le prix d’acquisition. Le prix de cession à retenir est le prix réel tel qu’il est stipulé dans l’acte de vente diminué notamment du montant des frais supportés par le vendeur à l’occasion de cette cession (par exemple les frais de diagnostics). Quant au prix d’acquisition, il va être majoré d’un certain nombre de frais et de dépenses divers (frais d’acquisition et travaux réalisés).

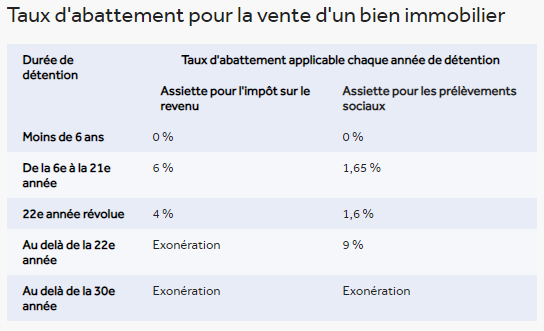

La plus-value brute est ensuite réduite d’abattements par paliers :

– 6% pour chaque année de détention au-delà de la 5ème et jusqu’à la 21ème ;

– puis 4% au terme de la 22ème année de détention.

Le montant de la plus-value imposable est taxé au taux de 19%.

L’exonération d’impôt sur la plus-value est donc acquise après 22 ans de détention du bien, mais il faudra attendre 30 ans pour être également exonéré des prélèvements sociaux.

Si le montant de la plus-value nette imposable est supérieur à 50.000 euros, le LMNP supportera une taxe supplémentaire. La surtaxe est calculée à partir d’un barème progressif allant de 2% à 6%.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.