A 45 minutes de Saint Tropez, à proximité du cœur de village, sur un terrain clos et arboré de 4000m2, très belle Bastide provençale de plus de 300m2 avec vue panoramique sur le Massif des Maures.

La Bastide s’ouvre sur une entrée spacieuse desservant une grande cuisine équipée, une salle à manger, et un vaste séjour avec cheminée en pierre de Bourgogne. Chaque pièce dispose de larges baies vitrées avec accès aux terrasses donnant sur la piscine. A l’étage, une suite parentale avec balcon et superbe vue dominante, deux chambres avec salle de bains, et une chambre avec salle de douches et solarium.

Vaste piscine de 12x6m, Pool House avec cuisine d’été et cheminée, parc complanté d’essences méditerranéennes.

Buanderie, grand garage (transformable), sous-sol.

Construction récente d’excellente qualité, matériaux nobles (travertin, pierre de bourgogne,..), très beaux volumes. Prestations haut de gamme.

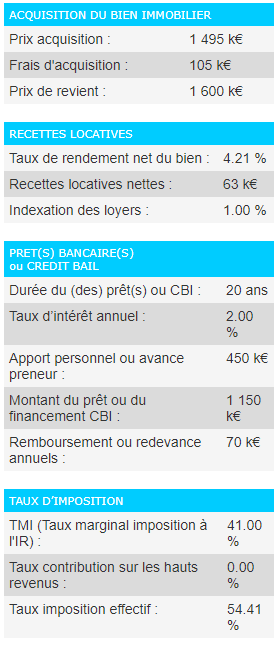

Prix de vente : 1 497 000 € – Honoraires vendeur.

Les critères de départ de notre hypothèse :

– Le vendeur est de nationalité française, en résidence principale. Il n’est pas soumis au régime des plus-value.

– L’acquéreur est de nationalité française, cette acquisition serait un investissement locatif. Son taux d’imposition au barème progressif est de 41%. L’acquéreur hésite entre location nue en bail vide, classique, et location meublée sur baux d’un an. La propriété pourra être meublée et équipée.

– L’apport de l’acquéreur est de 450 000 € du montant de la vente. Il est possible de retirer 70 000 € de meubles et meublants du prix de la vente lors de l’évaluation des frais de notaire.

La vente se réalise hypothétiquement au prix de 1 495 000€, incluant 74 750€ d’honoraires d’agence, soit un net vendeur de 1 420 250€ pour le vendeur. Celui-ci perçoit l’intégralité de la somme dans la mesure où il est français et ce bien était sa résidence principale.

L’acquéreur doit régler les fameux frais de notaires, c’est à dire plus précisément « l’ensemble des sommes que la ou les parties sont amenées à verser à la comptabilité du notaire, en supplément du prix éventuel convenu dans l’acte, pour en permettre l’aboutissement. » Les frais d’achat immobilier, ou d’acquisition, comprennent les impôts et les taxes (appelés droits d’enregistrement), les frais et débours (servant à rémunérer les différents intervenants en charge de produire les documents nécessaires au changement de propriété (conservateur des hypothèques, inscription des garanties hypothécaires, frais de publication de vente, document d’urbanisme, extrait du cadastre, géomètre expert, syndic, etc…) , et les émoluments du notaire, sa rémunération (environ 1.33%).

Pour estimer les frais de notaire, il est possible de retirer le montant des meubles et montants du montant de la vente. Cependant, attention à la réaction de l’administration des impôts !

Estimons les DMTO (Droits de mutation à titre onéreux) de cette acquisition :

Le prix de vente : 1 495 000 €

Les meubles meublants : 70 000 €

Montant pris en compte pour le calcul : 1 425 000 €

L’ANIL (l’agence nationale de l’information sur le logement) propose des estimations des DMTO :

| Emoluments TTC du notaire | 14 405 € |

| Droits et taxes | 82 744 € |

| Emoluments de formalités et débours (1) | 1 360 € |

| Contribution de sécurité immobilière | 1 425 € |

| Total | 99 935 € |

Il faudrait compter 100 000 € environ aux titres des DMTO. Nous n’avons évidemment pas retirer les honoraires d’agence puisque le mandat et les publications indiquaient que les honoraires étaient à la charge du vendeur.

Établissons une simulation fiscale sur la base des éléments abordés, avec des recettes locatives suivantes :

– location nue : 5 250 € mensuels, soit 63 000 € annuels

– location meublée : 9500 € mensuels, soit 114 000 € annuels

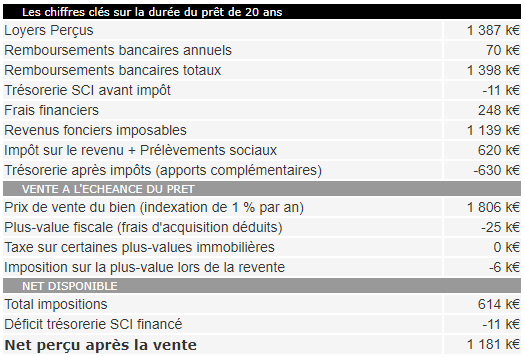

Estimation pour une personne physique ou une SCI à l’IR

La location est nue puisque l’imposition est à l’IR

Trésorerie après impôts à l’échéance du prêt : – 630 000 € –> il a fallu faire face à d’importants coûts fiscaux

Bénéfices nets résultant de l’acquisition et la revente du bien immobilier : 1 181 000 €

Le particulier (ou la SCI à l’IR) bénéficie partiellement des abattement de taxes et de prélèvements sociaux sur la plus-value. De plus, le propriétaire peut décuire les frais d’acquisition, ou 7.5% forfaitaires. Il aurait également été possible de déduire éventuellement 15% du montant en travaux (avec justificatifs si possible). Auquel cas il n’y aurait eu aucune taxe sur la plus-value.

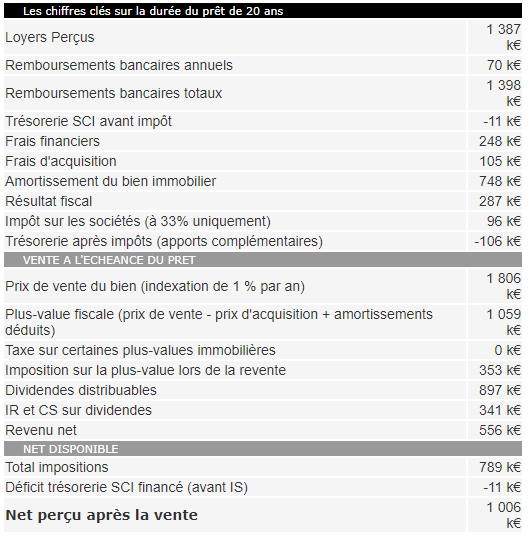

Estimations pour une SCI à l’IS

Trésorerie après impôts à l’échéance du prêt : – 106 000 €. L’amortissement du prêt a permis de maintenir la trésorerie dans des apports raisonnables, les loyers ne couvrant pas le montant total du prêt. Il n’y aura donc pas de trésorerie à distribuer, laquelle serait taxé au PFU (prélèvement forfaitaire unique) de 30%, la fameuse « flat tax » de la Loi de finances pour 2018.

En cas de revente, la plus-value imposable à l’IS sera égale à la différence entre le prix de vente et la VNC (valeur nette comptable) du bien immobilier, c’est à dire le prix d’achat diminué des amortissements comptabilisés, ce qui revient à réintégrer les amortissements qui ont été déduits antérieurement du résultat. C’est à dire 33% de 1 059 000 €, soit 353 000 € d’imposition rien que pour la plus-value.

La vente est conclue au prix de 1 806 000 €, auquel on retire 353 000 € d’imposition sur la plus-value. On obtient 1 453 000 €. Il faut ensuite rembourser les apports de 450 000 €, soit un reliquat de 1 003 000 €, auxquels il faut également retirer les 106 000 € de trésorerie déficitaire, soit un total de 897 000 € qu’il faudra distribuer sous forme de dividendes aux associés.

Les bénéfices nets résultant de l’acquisition et la revente du bien immobilier : 1 006 000 € puisqu’une SCI à l’IS ne bénéficie pas des abattements pour les plus-values.

Au total, il est clair qu’une SCI imposé à l’IS présente l’avantage de ne pas solliciter d’apports en trésorerie importants pendant la durée du prêt, mais le plus-value s’en trouve impactée.

Enfin, la déclaration des revenus locatifs est soumis à un régime d’imposition forfaitaire, dit micro-bénéfices industriels et commerciaux (micro-Bic) ou encore micro-entreprises si le montant des loyers charges comprises perçus ne dépasse pas 72.600 € pour les revenus 2020 déclarés en 2021 (70 000€ pour revenus 2019 déclarés en 2020). Au delà de 72 600€, le régime réel d’imposition est d’office appliqué. Les BIC sont inclus dans le revenu imposable du foyer fiscal, qui prend en compte le montant total des BIC : la déduction forfaitaire automatique de 10 % représentative de frais professionnels, valable pour les salaires, n’est pas applicable aux bénéfices des professionnels.

Il suffit d’indiquer le montant des recettes perçues au cours de l’année sur la déclaration de revenus générale (imprimé n°2042 C PRO) dans la rubrique Bénéfices industriels et commerciaux. Le fisc applique ensuite un abattement forfaitaire de 50 % et l’imposition ne porte que sur 50 % des recettes. Le taux d’imposition dépend alors du taux marginal d’imposition, c’est-à-dire du montant total des revenus.

Attention, corrélativement, on ne peut déduire aucune charge (intérêts d’emprunt, travaux, réparations…). Ce régime est donc intéressant si les charges déductibles sont inférieures à 50 %.

Un des intérêts du régime à l’IS et du fait de na pas pouvoir profiter de l’abattement sur la plus-value repose sur la succession. En effet, si vous souhaitez que le bien reste dans le patrimoine après votre décès, c’est un excellent motif de dissuasion pour les héritiers qui hésiteront à vendre le bien sachant que celui-ci génèrent 63 000€ nets par an de revenus (qui pourraient être distribués dans une SPF luxembourgeoise au titre de dividendes), face à une plus-value de plus d’environ 400 000€.

A suivre dans les articles intitulés :

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.