Le bilan financier : les flux et les stocks

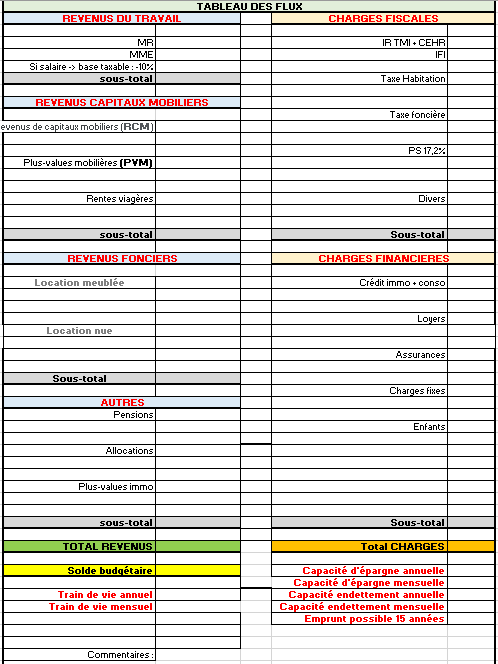

Le tableau des flux permet de distinguer les catégories de revenus, les catégories de plus-values et les catégories de charges fiscales et financières. Mon tableau des flux se présente ainsi :

Il permet d’analyser :

– un solde budgétaire excédentaire ou déficitaire

– une capacité d’épargne ou capacité d’endettement à identifier

– des sources de revenus supplémentaires

– une diminution des charges possibles

– une estimation retraite et taux de remplacement, pension de réversion et besoins complémentaires,

– une analyse de la pression fiscale

– une estimation d’une trésorerie disponible

– une estimation d’une constitution d’un capital à terme par rapport à une capacité mensuelle, une duré et un taux déterminé

– une analyse de rachat de créances

– une analyse de rentabilité des actifs

– une analyse de la pression fiscale pour des choix entre PFU ou IR (selon TMI)

Pour dresser ce tableau et effectuer une analyse, il faudra s’assurer de consulter les documents suivants :

– La déclaration IR + avis d’imposition IR 2042 et complémentaires 2042C, 2042rici, 2042 CPRO, 2044 + 2044BE + 2044 spéciale + 2047 + 2072 + 2041 + 2031 + 2048 + 2705 A + déclaration IFI 2042 + professionnelle 2035 + bilans et comptes de résultats

– les relevés détaillés des comptes de placement, PEA, PEA/PME, CTO, contrats de capitalisation

– les relevés des contrats d’assurance vie (conditions générales, date de versement, date et montant des primes, détail répartition UC, clauses

bénéficiaires, etc. )

– les détails du passif (offre de prêt, conditions générales et particulières, tableau d’amortissement, relevés de compte bancaire, etc.)

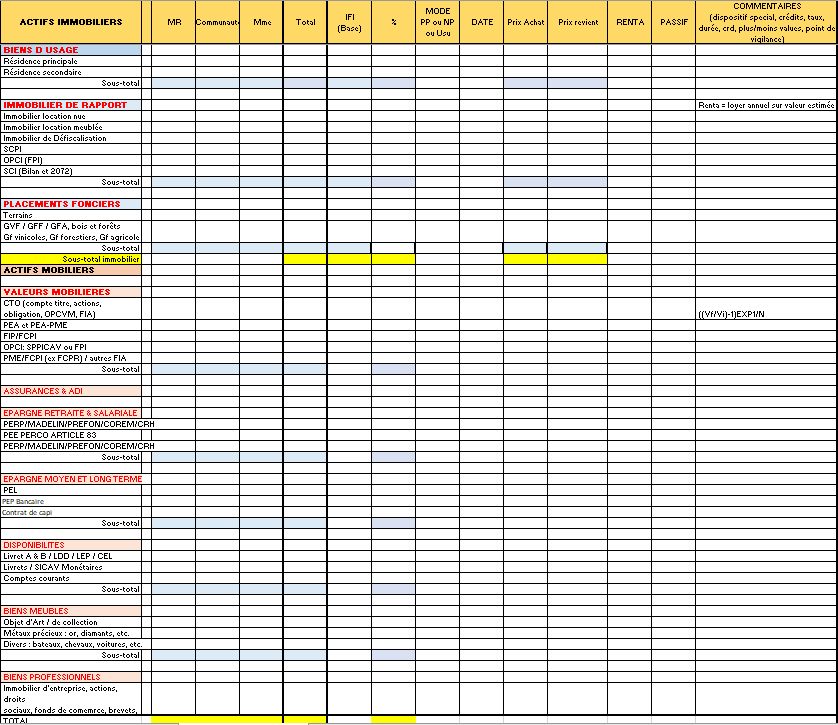

Mon tableau des stocks se présente ainsi :

Il permet d’analyser :

– la nature des bien, indivis, commun, propre

– leur mode de détention, usufruit, nue-propriété, pleine propriété;

– les sci et scp

– les dates et prix d’achat, leur valeur actuelle et la valorisation valorisation IFI

– s’ils sont frugifères ou frugivores

– leur rentabilité

– leur disponibilité

– les plus ou moins-values

– leur niveau d’impact fiscal

– leur niveau d’impact successoral

– les nantissements et endettement (capital emprunté, durée, mensualité, taux d’intérêt, capital restant dû, durée restante, assurance décès invalidité incapacité)

– les arbitrages à envisager

– les locations nues ou meublée

– les possibilités de refinancement

– les libéralités consenties, et celles possibles

– la répartition entre les classes d’actifs

– l’équilibre ou déséquilibre entre classes d’actifs et patrimoine des époux

– les type d’actifs : immobilier de jouissance, de rendement, de défiscalisation, de diversification

– l’épargne retraite et salariale

– l’assurance vie et les contrat de capitalisation

– les compte titres et PEA,PEA PME

– les placements bancaires

– l’épargne de précaution

– les biens meubles et divers

– les objets d’art

– etc.

Ce bilan financier va permettre de répondre aux problématiques :

– la rentabilité nette de mon patrimoine, de mes actifs.

– la diversification des ressources, entre opportunités et limitation des risques

– les risques ont bien tous été identifiés : juridiques, financiers, fiscaux

– le profil de risque correspond aux objectifs de vie

– tous les opportunités de gestion on été identifiées et appliquées

– les contraintes de gestion sont connues et maîtrisées

– Les actifs sont liquides ou illiquides

– le temps nécessaires pour récupérer son capital

– les pénalités éventuelles

– la valorisation ou dévalorisation possible de l’investissement

– les impacts sur la succession civile et fiscale

– le rapport du rendement / risques

– la réversion des revenus au conjoint

– La diminution des revenus à la retraite

– etc.

Le Bilan Financier va permettre les réflexions suivantes à partir de l’analyse effectuée :

– Les arbitrages à envisager entre les classes d’actifs

– Une recherche de meilleures rentabilités

– développer des effets de levier économiques, financiers et mécaniques

– optimiser et gérer la capacité d’endettement

– optimiser et gérer la capacité d’épargne

– chercher des pistes d’investissements

Pour valoriser un capital :

– PEA

– Compte titres

– Assurance Vie

– contrat de capitalisation

– SCPI de capitalisation

– investissement immobilier crédit amortissable, In fine, en nue-propriété avec bailleur social

Pour distribuer de revenus complémentaires (retraite) :

– SCPI

– Assurance vie et contrat de capitalisation

– PER

– Madelin, PEE, Article 83 –> rentes viagères à titre gratuit – PERCO : rente viagère à titre onéreux

– Investissement immobilier en direct et en LMNP

– PEA et Comptes titres

– PEP (avec PEA et RMC –> rente viagère exonérée)

– Tontine

Récapitulatif des actifs immobiliers avec la fiscalité afférente

| Location nue | Fiscalité sur les revenus |

| Régime général | IR + PS + PVI Déficit foncier possible |

| PINEL | IR + PS + PVI 12/18/21% de réduction Déficit foncier possible |

| DENORMANDIE | IR + PS + PVI 12/18/21% de réduction |

| PINEL OUTRE-MER | IR + PS + PVI 23/29/32 % de réduction Déficit foncier possible |

| MALRAUX | IR + PS + PVI (hors travaux) 22 à 30 % de réduction Déficit foncier possible |

| MONUMENTS HISTORIQUES | Déficit foncier + déduction sur revenu global |

| GIRARDIN à l’IS | Réduction de l’IS |

| Anciens dispositifs | Déduction et réduction IR + PS + PVI Déficit foncier possible |

| Viager | Rente viagère ou PVI |

| Location meublée | |

| pour une résidence principale | LMNP + PVI des particuliers ou LMP + PV professionnelle |

| Pour location saisonnière ou touristique | LMNP + PVI des particuliers ou LMP + PV professionnelle |

| Locations gérées (Résidences services) | LMNP + PVI des particuliers ou LMP + PV professionnelle ou CENSI BOUVARD avec récupération TVA |

| SCPI | IR + PS + PVI des particuliers |

| OPCI FPI | IR + PS + PVI des particuliers |

| Bois et forêts | Cadastral |

| GFV / GFF / GFA | IR + PS |

| Girardin industriel | Réduction IR |

| Terrains | IR + PS ou PVI des particuliers |

| Viager | Rentes viagères ou PVI des particuliers |

Récapitulatif des actifs mobiliers avec la fiscalité afférente

| Valeurs mobilières | |

| Action cotée, non cotée | IR ou PFU + PS |

| Obligation | IR ou PFU + PS |

| CFD | IR ou PFU + PS |

| Certificat | IR ou PFU + PS |

| Tracker, warrant, turbo | IR ou PFU + PS |

| Fonds d’Investissement de Proximité | PS et 18% de réduction |

| Fonds d’Investissement de Proximité Corse et Outre-Mer | PS et 36% de réduction |

| fonds communs de placement dans l’innovation (FCPI | PS et 18% de réduction |

| SOFICA (Sociétés pour le Financement du Cinéma et de l’Audiovisuel) | PS et 30 à 48% de réduction |

| FCPR ( fonds commun de placement à risque) / FPCI (Fonds Professionnels de Capital Investissement) | PS uniquement, exonération de PV |

| SICAV et Fonds Communs de Placements | IR ou PFU + PS |

| Enveloppes de placement | |

| PEA, PEA PME, PEA Jeunes | PFU < 5 ans et uniquement PS > 5 ans |

| Contrat de capitalisation | Fiscalité de l’assurance-vie |

| OPCI (Organisme de Placement Collectif Immobilier) et SPPICAV Société à Prépondérance Immobilière A Capital Variable) | IR+ PS ou PFU |

| Assurance-vie | Voir article sur la fiscalité des assurances-vie |

| Euros Multisupports PB Différé Vie Génération Annuités variables EuroCroissance contrat luxembourgeois | Voir article sur la fiscalité des assurances-vie |

| PEP Assurance, PEA Assurance (contrat de capitalisation) | Voir article sur la fiscalité des assurances-vie + rente viagère défiscalisée |

| Tontine financière | Voir article sur la fiscalité des assurances-vie + assurance décès |

| Epargne handicap | Voir article sur la fiscalité des assurances-vie + réduction IR |

| Rente survie | Voir article sur la fiscalité des assurances-vie + réduction IR |

| Epargne retraite | |

| PERP (plan d’épargne retraite populaire) | Déduction du revenu imposable des versements + rentes à titre gratuit (IR + PS) + sortie partielle 20% capital -> choix entre IR et PFL 7.5% + PS |

| Madelin | Déduction du revenu imposable des versements + rentes à titre gratuit (IR + PS) |

| RMC (Retraite Mutualiste du Combattant) | Déduction du revenu imposable des versements + rente viagère à titre onéreux partiellement exonérée d’IR et de PS |

| PREFON (fonction publique), COREM (retraite mutualiste) | Déduction du revenu imposable des versements + rentes à titre gratuit (IR + PS) |

| PER | Déduction du revenu imposable des versements + sortie en capital à l’IR et PV au PFU + sortie en rente à titre gratuit à l’IR + Rente à titre onéreux si pas d’avantage à l’entrée (IR sur partie de la rente en fonction de l’âge + PS |

| Epargne salariale | |

| PEE | Après 5 ans, exonération sur revenus et PV, mais PS |

| PERCO | Si rente viagère (à titre onéreux), imposition selon l’âge + PS Si sortie en capital, les PV sont aux PS |

| Article 83 | Rente viagère à titre gratuit (pension à l’IR avec abattement 10%) Si capital, exonération |

| Intéressements et participations | IR |

| Attributions actions gratuites | Régime très particulier |

| Biens meubles | |

| Métaux précieux, objet d’art et de collection et antiquités | Métaux précieux : 11% du prix du bien + CRDS 0.5% Objet d’art : 6% au-delà de 5000€ + CRDS 0.5% Bijoux : 6% au-delà de 5000€ + + CRDS 0.5% Collection : 6% au-delà de 5000€ + + CRDS 0.5% |

| Meubles meublants, appareils ménagers | 0 |

Les problématiques soulevées par le Bilan financier

| Les profils de risque | Les placements et investissements peuvent être contraires au profil de risque et au délai |

| la capacité d’endettement ou d’épargne | L’épargne peut être non utilisée ou non optimisé. Possibilité d’utiliser l’effet de levier du crédit |

| Rentabilité | Certains actifs peuvent être faiblement frugifères voire frugivores, il faut procéder à des arbitrages |

| Sécurité | L’illiquidité ou le risque de certains actifs peuvent être une contrainte importante |

| Disponibilité | L’épargne de précaution doit être suffisante. Le rachat de certains actifs peut être compliqué |

| Impact sur la succession | Déséquilibre de patrimoine entre époux, il faut rééquilibrer la protection conjointe |

| Fiscalité | La pression fiscale peut être trop importante, il faut optimiser la fiscalité |

| Les modes de détention | PP, NP et Usufruit ont des conséquences fiscales. Ce sont souvent des opportunités négligées |

| Types et classes d’actifs | Il peut y avoir un déséquilibre entre actifs, trop d’immo par ex. Il faut arbitrer |

| Les plus ou moins-values | Il faut optimiser en arbitrant et en réallouant |

| Assurance décès, invalidité, incapacité | Absence ou insuffisance de prévoyance personnelle |

| Rachat de créance, refinancement | Baisse des taux, refinancement |

Exemples de situations impliquant le volet du stock immobilier

- pour favoriser la transmission, il est possible d‘acheter des parts de GFV, d’attendre 2 ans, de les donner en profitant d’un abattement de 75%, à charge pour le donataire de conserver les parts pendant 5 ans. A l’issue, il en fait ce qu’il veut (vend, donne, transmet, etc.)

- Il est possible d’apporter des terres à un GFV, dans le cadre d’un contrat de bail rural d’exploitation de 18 à 25 ans. cela permet une exonération d’IFI à concurrence de 75% jusqu’à 102 000€ et 50% au-delà (par ex, pour une valeur de 400 000€, valeur déclarable passe à 174 000€) et les revenus sont distribuables (généralement en nature, caisses ou bouteilles)

- Depuis LDF 2019, les GFV bénéficient d’un abattement de 75% pour la succession et la donation dans la limite de 300 000€, puis 50% au delà (sous conditions que les donataires ou légataires conservent 5 ans les parts –> Article 793 bis du CGI)

- Même chose pour Groupement forestiers, sans limite d’abattement sur la succession avec engagement de conservation sur 30 ans.

- Si un investissement locatif n’est pas assez rentable, il faut le vendre et le placer sur des enveloppes financières et fiscales plus optimisées.

- Un MALRAUX n’a pas vraiment d’intérêts une fois les travaux défiscalisés. Il faut attendre 22 ans et 30 ans pour bénéficier de tous els abattements (les travaux ne sont pas intégrables pour le calcul de la PVI) –> très pratique pour céder l’USFT temporaire à un enfant pour des revenus complémentaires.

- Attention à la Donation Temporaire d’Usufruit, elle doit être notariée, justifiée économiquement, procéder d’un réelle intention libérale et être d’une durée minimum de 3 ans, mais en aucun cas être motivée par un aspect fiscal au risque d’un redressement fondée sur l’abus de droit, article L64 du LPF (demande de rescrit préférable).

- –> art 669-2 : L’usufruit constitué pour une durée fixe est estimé à 23 % de la valeur de la propriété entière pour chaque période de dix ans de la durée de l’usufruit, sans fraction et sans égard à l’âge de l’usufruitier.

- Autre avantage : seul l’usufruitier est redevable de l’IFI (ne pas oublier, en cas de succession, si CJS adopte usufruit légal, alors partage de l’IFI entre USFT et NP)

- Si détention d’une NP avec parent survivant, possibilité de vendre avec accord avec répartition du fruit de la vente suivant âge de l’USFT. Si réinvestissement, bien préciser clause de remploi

- Pour protéger le parent survivant USFT, possibilité de Subrogation démembrée : l’usufruitier et le nu propriétaire peuvent décider de ne pas mettre fin au démembrement de propriété et de réinvestir à l’aide du prix de cession (immo ou AssVie -> attention à clause bénéficiaire si NP décède avant USFT : USFT peut tout récupérer).

- Ou pour protéger le parent survivant USFT, possibilité de Quasi-Usufruit : le prix de cession est alors attribué intégralement à l’usufruitier. L’usufruit, portant désormais sur une somme d’argent, c’est-à-dire une chose consomptible, devient un quasi-usufruit. L’usufruitier peut alors jouir en principe librement du prix de cession et le réinvestir à sa guise. Le nu-propriétaire dispose néanmoins sur l’usufruitier d’une créance de restitution correspondant au prix de cession qu’il fera jouer lors de la succession de ce dernier.

- Idéal, contra de capi démembré entre parent survivant USFT et enfant NP, avec Quasi-Usufruit, car récupération du contrat par NP par extinction de l’USFT

- Si parent dépendant, prévoir démembrement pour le protéger en cas de disparition de l’enfant, puis réintégration en PP au décès du parent.

Exemples de situations impliquant le volet du stock mobilier

- prendre date sur un PEA, avec éventuellement sortie en rente viagère défiscalisée

- Si PEA : investissements programmés, permettent de lisser les performances et défiscalisation au bout de 5 ans (hors PS)

- SI CTO, penser à donner avant de céder pour gommer les plus-values, principe de donation avant cession : la donation avant cession est une stratégie couramment rencontrée qui consiste à inverser la chronologie des opérations, et ainsi commencer par donner les titres à ses enfants. Puis, dans un second temps, les enfants revendent les titres à un tiers repreneur. Ce sont donc les enfants qui vont procéder à la cession des titres donnés et qui vont donc appréhender le prix de vente → Dans ce cas, seuls les droits de donation seront dus. En effet, la donation des titres n’entraîne pas l’imposition des plus-values mobilières puisqu’il s’agit d’une transmission à titre gratuit et non d’une transmission à titre onéreux. La donation est cependant taxable aux droits de donation, après application d’un abattement de 100 000 € par enfant → Sur le plan fiscal, la donation a pour effet de purger les plus-values latentes sur les titres qui ont été donnés. Si les enfants revendent les titres qu’ils ont reçus, la plus-value de cession des titres sera alors calculée par la différence entre le prix de cession et la valeur retenue dans l’acte de donation. La plus-value sera donc quasi-nulle si la revente des titres intervient peu après la donation. En effet, les titres ne se seront peu ou pas revalorisés depuis la donation, on ne constatera donc pas ou peu de plus-value taxable.

- Si valeurs disponibles suite à une cession immo, placer la somme sur un contrat de capi pour distribution de revenus supplémentaires -> permet une optimisation économique et fiscale sur la distribution de revenus et donc maintien du train de vie.

- Ensuite, démembrement au profit des enfants pour transmission sans impôt sur les plus-values depuis origine du démembrement (art 1133) –> au décès, pas de frottement fiscal, pas de droits à payer

- Si valeurs restantes, alors souscription d’assurance-vie, avec clause démembrée au profit des enfants –> art 757B CGI, intérêts et Plus-Values échappent aux droits de succession, et possibilité our le conjoint bénéficiaire de renoncer à différents contrats en fonction de ses besoins.

- Même stratégie sur de multiple Tontine, avec assurance décès (avantages supérieurs à Assurance-vie en cas de succession)

- La Tontine : contrat conclu entre plusieurs personnes qui vont acheter un même bien. Le bien peut être un bien meuble ou immeuble. Le bien reviendra en propriété au dernier des survivants. Ce qui peut être difficile à comprendre est que chaque acheteur est juridiquement supposé être le seul propriétaire du bien, mais à condition qu’il soit le seul survivant. Il est considéré être le seul propriétaire depuis le jour de l’acquisition. Donc, les personnes décédées avant le survivant, sont supposées ne jamais avoir possédé le bien. Imaginons que vous avez eu recours à la tontine avec 10 autres personnes en 2000. Si vous êtes le dernier vivant au bout de 20 ans, vous êtes considéré comme le seul propriétaire du bien depuis 2000. Les autres personnes décédées sont considérées comme ne jamais avoir été propriétaire du bien. Le bien est considéré comme ne jamais avoir fait partie de votre patrimoine au jour de votre décès, ainsi il n’y a pas de transmission entre le défunt et le survivant. Donc, le bien est exclu de la succession et de ce qui en découle comme la réserve héréditaire.

Cette tontine est soumise à la fiscalité de l’assurance-vie donc 4 600 € d’abattement annuel pour une personne seule de 9 200 € pour un couple marié ou pacsé, soumis à une imposition commune. Le taux de prélèvement sociaux soumis aux intérêts est de 17,2 %. Pour un contrat conclu en 2018, les gains sont soumis au prélèvement forfaitaire unique de 12,8 % ou sur option à l’imposition à l’impôt sur le revenu pendant 8 ans. Après huit ans, 7,5 % jusqu’à 150 000 € puis 12,8 % au-delà, sauf si vous choisissez l’imposition à l’impôt sur le revenu.

- La Tontine : contrat conclu entre plusieurs personnes qui vont acheter un même bien. Le bien peut être un bien meuble ou immeuble. Le bien reviendra en propriété au dernier des survivants. Ce qui peut être difficile à comprendre est que chaque acheteur est juridiquement supposé être le seul propriétaire du bien, mais à condition qu’il soit le seul survivant. Il est considéré être le seul propriétaire depuis le jour de l’acquisition. Donc, les personnes décédées avant le survivant, sont supposées ne jamais avoir possédé le bien. Imaginons que vous avez eu recours à la tontine avec 10 autres personnes en 2000. Si vous êtes le dernier vivant au bout de 20 ans, vous êtes considéré comme le seul propriétaire du bien depuis 2000. Les autres personnes décédées sont considérées comme ne jamais avoir été propriétaire du bien. Le bien est considéré comme ne jamais avoir fait partie de votre patrimoine au jour de votre décès, ainsi il n’y a pas de transmission entre le défunt et le survivant. Donc, le bien est exclu de la succession et de ce qui en découle comme la réserve héréditaire.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.