Définition :

Une obligation est un titre de créance qu’une société ou une institution s’engage à rembourser à une échéance déterminée et rémunéré par un Intérêt annuel. A la différence de l’actionnaire, qui est un associé de l’entreprise, l’obligataire est un créancier. L ‘obligataire prête des fonds à l’entreprise, aux Etats, aux collectivités locales, etc. Les obligations s’échangent de gré à gré.

En achetant des obligations, vous recevez un intérêt en rémunération de ce prêt – on l’appelle le « coupon » -, et au terme prévu, l’émetteur vous rembourse le montant emprunté. Pendant leur durée de vie, les obligations font l’objet d’une cotation en bourse qui vous permet de les revendre avant leur échéance ou d’en acheter d’autres en cours de vie. Il en existe de nombreuses catégories aux caractéristiques très variables.

Les droit des obligataires sont :

– les Droits au coupon (intérêts fixes ou variables)

– les Droits au remboursement de l’obligation

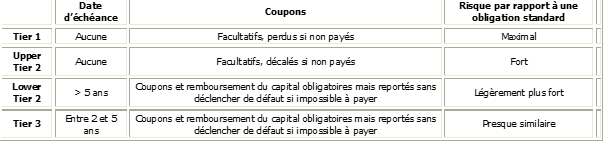

Les rangs obligataires

Toutes les obligations n’ont pas les mêmes risques en cas de défauts : la rémunération (et donc le risque) augmente avec la subordination.

–> Les obligations financières sont émises par des établissements financiers, généralement des banques. Plusieurs types de titres de dette existent dans cette catégorie :

– Les obligations « senior » offrent le plus de garantie à son détenteur. Elles ont le rang de privilège le plus élevé, parmi les obligataires, en cas de liquidation de l’établissement. Il en existe deux catégories :

– Les Obligations « senior secured » ou covered bond : obligations avec un/des actif(s) en garantie

– Les Obligations « senior unsecured » (obligations classiques) : sans actif en garantie

– Les autres titres (Tier 3, Lower Tier 2, Lower Tier 2, Upper Tier 2, Tier 1, Contingent Capital dits « coco ») sont dits subordonnés et se trouvent juste avant les actions en cas de liquidation. De par cette spécificité, ils offrent aussi une rémunération plus élevée.

Les caractéristiques des obligations

– Nom de l’émetteur

– Montant de l’emprunt

– Prix de l’émission

– Durée de l’emprunt

– Méthode d’amortissement de l’emprunt

– Date de jouissance de l’emprunt

– Coupon

Les différents types d’obligations :

– Les obligations à taux fixes : taux fixe (coupon) durant la durée de vie de l’obligation

– Les obligations à taux variables : taux variable, période de « reset » du coupon déterminée dans le contrat

– Les obligations fixe-to-float : taux fixe puis variable ou inversement

– Les obligations « Callables» ou « Putables » : (Call : l’émetteur peut rappeler l’obligation à une date déterminée, Put : le détenteur peut demander le remboursement à une date déterminée).

– Les obligations convertibles en actions : possibilité de convertir son obligation en actions à un certain prix de l’action.

Technique de marché

– La cotation : bid/ask

Le prix de l’offre – bid – est défini comme le prix le plus élevé qu’un acheteur est prêt à payer pour des actifs, tandis que le prix de l’offre – ask – est le prix le plus bas qu’un vendeur est prêt à accepter pour la vente.

Le prix ask est le prix demandé. L’offre est le prix qu’un acheteur est prêt à payer pour un titre, et le prix ask sera toujours supérieur au prix bid.

– Le nominal : montant sur lequel les intérêts sont calculés (attention, différent du montant total payé). C’est le montant nominal qui sera négocié.

– Le coupon couru : le coupon couru d’une obligation est la fraction d’intérêts annuel écoulé depuis le dernier versement des intérêts jusqu’à la date actuelle. Ainsi, le vendeur d’une obligation ne sera pas lésé car il touchera sa part d’intérêt sans devoir attendre la prochaine tombée du coupon. (ici, 4 days)

– Le prix déboursé : le prix déboursé sera égal au Nominal * prix de l’obligation + coupons courus

Avec coupons courus = Nominal*taux d’intérêts de l’obligation (coupon) * nombre de jours courus/365

Attention : ne pas confondre le taux d’intérêt de l’obligation (coupon) et le taux d’intérêts actuariel.

Attention : pour calculer les coupons courus, prendre la méthode de calcul de l’obligation (le numérateur n’est pas toujours 365, mais peut être le nombre de jours exacts dans l’année, 360,…). Le nombre de jours courus peut également être différent.

– Quotité / Incrément :

Quotité : Nominal minimal à l’achat

Incrément : tranche supplémentaire possible

La formation du prix

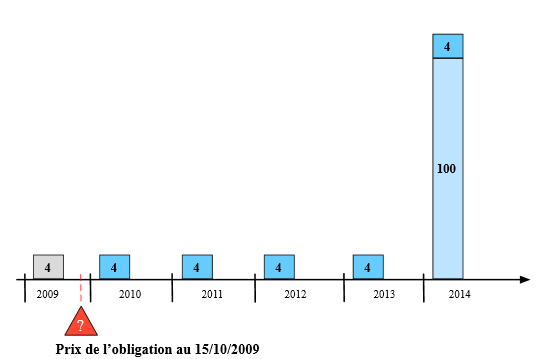

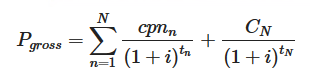

Le schéma de flux d’une obligation : le prix, exprimé en pourcentage du nominal, d’une obligation n’est rien d’autre que l’expression de la valeur actuelle de l’ensemble des flux auquel il donne droit, c’est-à-dire les flux d’intérêt (= coupons) et le remboursement du nominal, qui a lieu généralement en une seule fois à l’échéance.

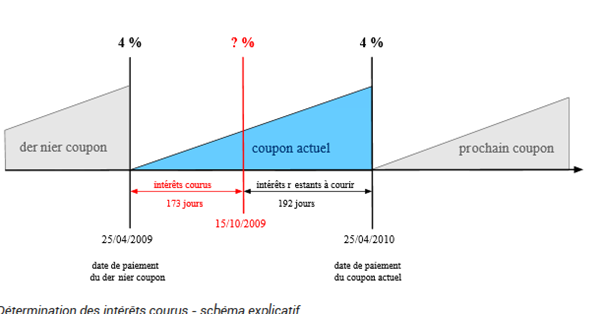

Nous allons illustrer cela en dessinant un schéma des d’une obligation, en l’occurrence l’OAT 4% 25-04-2014 (Code ISIN : FR0010061242) : exemple de l’OAT 4% 25/04/2014 en date de calcul du 15 octobre 2009

La détermination de la valeur actuelle des flux

La valeur actuelle des flux à venir est déterminée en les actualisant. La convention du marché veut qu’on actualise tous les flux à un taux unique.

Cela rend les choses plus faciles d’un point de vue calcul, mais cela ne correspond pas à la réalité économique des choses, puisqu’un flux prêté pendant un an ne le sera pas au même taux qu’un flux prêté durant cinq ans. Pourtant c’est cela que signifie l’actualisation de tous les flux au même taux.

Ce taux d’actualisation est le taux de rendement de l’obligation.

La formule utilisée pour l’actualisation des flux est la suivante:

En appliquant cette formule à l’exemple de l’OAT 4% 25-04-2014, et en fixant le taux de rendement à 2.450% et la date d’achat (date de valeur) au 15 octobre 2009, voici le résultat que nous obtiendrons :

| Tableau récapitulatif des caractéristiques et calculs préliminaires | |

| Titre | OAT 4% 25-04-2014 |

| Coupon facial | 4.000% |

| Echéance | 25 avril 2014 |

| Taux de rendement actuariel | 2.450% |

| Convention de base | Exact/Exact |

| Jours d’intérêt couru | 173 (du 25-04-2009 au 15-10-2009) |

| Jours d’intérêt restants à courir | 192 (du 15-10-2009 au 25-04-2010) |

| Fraction d’année | 0.526027 ( = 192 / 365 ) |

le prix obtenu en appliquant la formule ci-dessus est le prix coupon couru inclus, en anglais gross price. Mais ce n’est pas le prix qu’on lira dans un journal économique ou sur une page Bloomberg, Reuters ou autre comme étant le prix coté de l’obligation. Le prix affiché et toujours le prix pied de coupon, ou clean price. Pour illustrer la différence, regardons ce point en détail :

Tableau des flux financiers (cash flows) de l’obligation

| 25-04-2010 | 4.000 | 0.526027 | 2.450% | 3.949 |

| 25-04-2011 | 4.000 | 1.526027 | 2.450% | 3.855 |

| 25-04-2012 | 4.000 | 2.526027 | 2.450% | 3.763 |

| 25-04-2013 | 4.000 | 3.526027 | 2.450% | 3.673 |

| 25-04-2014 | 104.000 | 4.526027 | 2.450% | 93.209 |

| Somme | 108.448 |

La valeur actuelle des flux futurs, et le prix coupon couru inclus de l’obligation, est de 108.448%. Afin d’obtenir le prix pied de coupon (ou clean price) qui est le prix réellement affiché, il faut soustraire les intérêts courus.

Le triangle au-dessus de la ligne temps représente la valeur des intérêts courus, croissants de manière linéaire chaque jour. Cette valeur tombe à zéro à la date de tombée du coupon.

L’acquéreur de l’obligation n’aura droit aux intérêts qu’à partir de la date d’acquisition (dans notre exemple le 15 octobre 2009)

Comme il recevra, le 25 avril 2010, le coupon intégral couvrant la période du 25 avril 2009 au 25 avril 2010, il doit régler au vendeur la partie des intérêts correspondant à la période entre le 25 avril et le 15 octobre, qui est de 173 jours.

Leur valeur est calculée en multipliant le coupon nominal, 4%, par la fraction (nombre de jours d’intérêts courus / nombre de jours de la période), soit (173/365).

En déduisant cette valeur de notre prix coupon couru inclus, nous obtenons le prix pied de coupon, ou clean price : 108.448% – 1.896% = 106.552%

Une manière approximative de calculer le rendement actuariel d’une obligation connaissant son coupon et son prix :

Soit une obligation de durée de vie X années et de coupon Y% et de prix P%.

Chaque année le détenteur de l’obligation aura un coupon de Y% auquel il devra déduire le (prix -100%) divisé par le nombre d’année, soit (P%-100%)/X. Le rendement sera donc de Y%-(P%-100%)/X.

Si une obligation Carrefour de coupon 5% a un prix de 104% et a une échéance de 4 ans, alors son rendement sera approximativement :

5%-(104%-100%)/4 = 5%-1%=4%

Si une obligation Carrefour de coupon 3% a un prix de 96% et a une échéance de 4 ans, alors son rendement sera de :

3%-(96%-100%)/4 = 3%+1% = 4%

–> Le rendement est donc fonction du coupon et du prix.

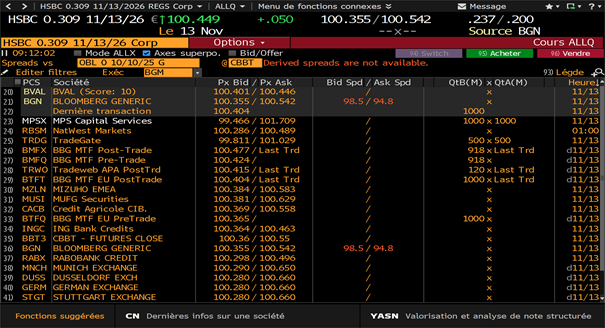

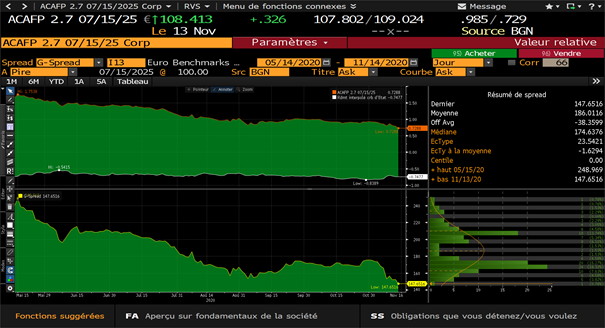

Dans cet exemple, le rendement sur l’ASK (109.024%) est de 0.729%. Il correspond à un coupon de 2.7%-9.024%/(4.5 ans environ), soit environ 0.7%

La prime de risque ou spread

La différence entre bid et ask est appelée spread. Un spread plus grand rend plus difficile la réalisation de bénéfices, car le titre est toujours acheté à la valeur la plus élevée et vendu à la valeur la plus basse de la cotation.

Dans un environnement de trading normal, les actifs généralement liquides et stables ont de petits spreads. La paire bid-ask fluctuera massivement, généralement lors d’événements systémiques tels que des événements géopolitiques inattendus ou des récessions majeures du marché.

Alors que le prix d’un actif commence à baisser, les marchés observeront une divergence simultanée des prix de l’offre et de la demande (augmentation du spread). Cette augmentation du spread ou du coût d’une transaction peut rendre les actifs moins liquides et difficiles à trader en cas de forte volatilité du marché.

La prime de risque correspond au risque d’un émetteur par rapport un autre émetteur. Elle se calcule généralement entre une obligation X et l’obligation la moins risquée de même échéance

Si une obligation à un taux de rendement de X% et l’obligation sans risque de même maturité à un rendement de Y%, alors la prime de risque est égale à X%-Y%.

Par exemple : si l’obligation Carrefour 3.5% 18/11/2023 (3 ans) à un prix de 106% et un rendement de 1.5% et si l’obligation Bund allemande de même échéance (ou proche) à un rendement de 0.5%, alors la prime de risque est de 1.0% (1.5%-0.5%), elle correspond au risque de Carrefour par rapport à un investissement sans risque.

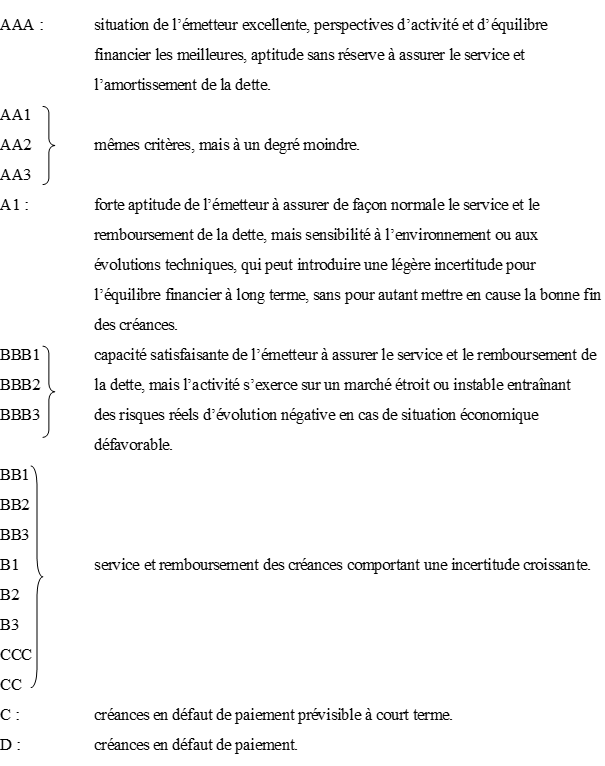

Les Ratings

les risques des obligations

–> Risque de taux

Lorsque le rendement d’une obligation augmente, le prix de cette obligation baisse et inversement.

D’un point de vue mathématique, le prix d’une obligation est la somme des coupons et du principal actualisés au taux de rendement de cette obligation à l’instant t.

Les dénominateurs de tous les flux actualisés augmentent quand le taux augmente. Les coupons et le principal sont donc divisés par un chiffre plus grand, le prix baisse (et inversement).

D’un point de vue logique, le prix s’ajuste pour que :

coupons + gain/perte sur le prix = le nouveau rendement.

A noter que le rendement d’une obligation = taux sans risque + prime de risque.

–> Pour piloter le risque de taux, il faut donc avoir une vue sur l’évolution des taux sans risque et des primes de risque.

Le risque de taux est une perte liée à la hausse des rendements. Il est à noter qu’en l’absence de faillite, ce risque n’existe pas si l’obligation est gardée jusqu’à l’échéance.

–> Risque de faillite

Prêter de l’argent à une entreprise/Etat/… a un risque si l’émetteur de l’obligation fait faillite. Généralement, le taux de recouvrement (prix de l’obligation après la faillite) est de 30%, mais c’est une statistique.

Le risque de faillite est donc de perdre tout ou partie de son investissement.

–> Risque de liquidité

Le risque de liquidité est de devoir garder une obligation en portefeuille, car il n’y a plus d’acheteurs : impossibilité de vendre ou alors à un prix déconnecté des fondamentaux de l’entreprise.

–> Risque de courbe

Comprendre la formation d’une courbe de taux pour pouvoir positionner un portefeuille.

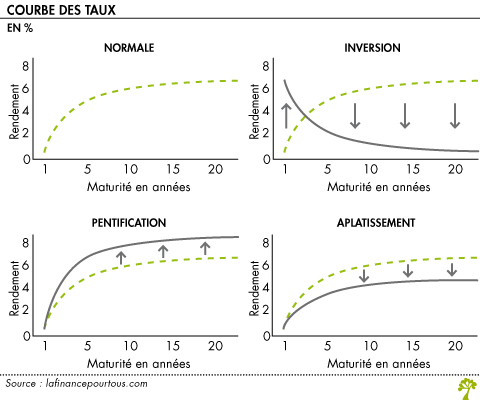

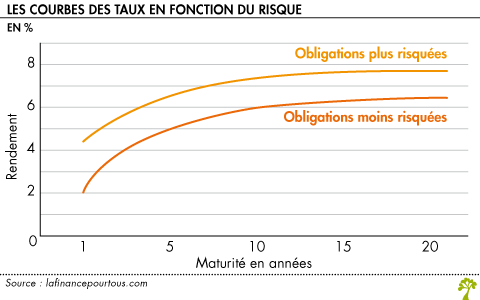

–> Risque de courbe : la courbe des taux correspond à une représentation graphique des rendements offerts par les titres obligataires d’un même émetteur selon leur échéance, de la plus courte à la plus longue. La courbe des taux la plus commune, et qui sert de référence à l’ensemble du marché obligataire d’un pays donné, est celle des emprunts d’Etat.

La forme que prend la courbe des taux d’intérêt sur les emprunts souverains renseigne sur les anticipations des investisseurs sur les risques de défaut de l’Etat émetteur ainsi que sur le niveau de l’inflation et des taux d’intérêt futurs. De ce fait, elle constitue un bon indicateur de la santé économique et financière du pays émetteur.

La forme de la courbe des taux est un indicateur de santé économique et financière

Bull flattening ((bUll = bUy) aplatissement haussier) :

Lorsque la forme de la courbe des taux s’aplatit en raison de la baisse plus rapide des taux d’intérêt à long terme que des taux d’intérêt à court terme.

Bear flattening ((bEar = sEll)aplatissement baissier) :

Lorsque les taux d’intérêt à court terme augmentent plus rapidement que les taux d’intérêt à long terme.

Bull Steepening (agrandissement haussier) :

Lorsque les taux d’intérêt à court terme baissent plus rapidement que les taux d’intérêt à long terme.

Bear Steepening (agrandissement baissier) :

Lorsque les taux d’intérêt à long terme augmentent plus rapidement que les taux d’intérêt à court terme.

L’inversion de la courbe des taux se produit lorsque les taux courts deviennent supérieurs aux taux longs. C’est généralement ce qui se passe dans une situation de forte hausse de l’inflation qui conduit la banque centrale à remonter ses taux d’intérêt à court terme, laquelle hausse se diffuse sur toutes les échéances courtes (de 3 mois à moins de deux ans).

La pentification de la courbe des taux intervient lorsque les investisseurs exigent des primes de risque élevées pour prêter sur des échéances lointaines pour compenser un risque inflationniste ou de dérapage budgétaire futur qu’ils jugent supérieur au niveau actuel.

L’aplatissement de la courbe des taux d’intérêt correspond à une situation dans laquelle les taux longs baissent et se rapprochent du niveau des taux d’intérêt à court terme tout en leur restant supérieurs.

Cette situation peut résulter de différentes causes. Elle peut notamment provenir d’un changement des anticipations des investisseurs quant au niveau des taux d’intérêt à long terme. S’ils estiment par exemple que l’inflation va baisser au cours des années futures, la prime exigée pour acheter des titres obligataires de long terme va baisser.

Les politiques d’assouplissement quantitatif des banques centrales influencent la forme de la courbe des taux : le programme d’assouplissement quantitatif exerce – par l’ampleur des sommes injectées sur les marchés financiers primaire ou secondaire – un puissant effet à la baisse des taux d’intérêt à moyen et long terme. En effet, la banque centrale devient un acheteur majeur sur le marché des titres obligataires, provoquant par son intervention un surcroît de demande de titres qui se traduit par une hausse de leurs prix et une baisse de leurs rendements.

Dans un environnement économique stable marqué par une inflation faible et un endettement public soutenable, les rendements obligataires croissent avec la maturité des titres, c’est à dire que les taux d’intérêt s’élèvent de façon régulière au fur et à mesure que l’échéance du titre s’éloigne = plus l’échéance est lointaine, plus le risque de réalisation d’évènements pouvant affecter défavorablement la valeur du titre obligataire est fort.

Plus on s’éloigne dans le temps, plus l’incertitude sur la capacité de remboursement de l’émetteur ou sur le niveau des taux d’intérêt ou d’inflation est élevée. Dans ces conditions, les investisseurs exigent une prime de risque pour prêter sur des échéances longues par rapport au fait de prêter sur des échéances courtes.

La courbe des taux sur les emprunts d’Etat des principaux pays développés revêt en règle générale une forme croissante et concave, comme présenté sur le graphique.

Courbe des taux et risque de contrepartie

La gestion des métriques d’un portefeuille d’obligations

Les métriques à monitorer quand on gère un portefeuille d’obligation :

–> Duration : la duration est la durée qu’il faut attendre pour qu’après avoir acheté une obligation, le rendement à l’achat soit le même après cette durée.

Chaque détenteur d’obligation sait combien l’évolution des taux d’intérêts peut avoir un impact sur son portefeuille, et comment la duration peut l’aider à prendre des décisions pour la couverture de son risque de taux.

De combien peut baisser la valeur d’une obligation à cause d’une hausse des taux d’intérêts ? Vaut-il mieux détenir des obligations à court terme ou à long terme pour être le moins dépendant possible d’une variation des taux d’intérêts ?

Savoir comment calculer la duration d’une obligation est donc une étape essentielle de l’apprentissage de la finance et de l’immunisation de portefeuille.

En effet, après achat, le prix varie en fonction du rendement de l’obligation. Si les taux montent, le prix va baisser, toutefois les coupons seront réinvestis sur des taux supérieurs au rendement initial ; et inversement. Il faudra attendre un certain temps (la duration) pour que ces deux phénomènes s’équilibrent ; on parle d’immunisation.

Plus le coupon est bas, plus la duration sera proche de la maturité de l’obligation et inversement.

–> La sensibilité (ou modified Duration)

C’est la sensibilité du prix d’une obligation à la variation de taux de rendement de cette obligation. La sensibilité d’une obligation est un outil de mesure du risque pour l’investisseur. Elle lui permet d’évaluer l’impact d’une variation de taux sur la rentabilité de son investissement. En investissant sur une obligation à forte sensibilité, l’investisseur prend un risque plus important. La contrepartie de ce risque, c’est une rentabilité espérée plus forte.

La sensibilité = -Duration/(1+rendement actuariel)

Prenons un exemple de calcul de la sensibilité d’une obligation :

Admettons que la duration de l’obligation soit de 3, que le taux d’intérêt passe de 2 à 3%.

La sensibilité de l’obligation est donc la suivante : -3 / (1 + 0.03) = -2.91. Cela signifie qu’une hausse d’1% du taux d’intérêt fait baisser le prix de l’obligation de -2 .91%.

Prenons maintenant l’exemple d’une baisse du taux d’intérêt de 2% à 1%. La sensibilité de l’obligation est alors la suivante : 3 / (1 + 0.01) = 2.97%. Cela signifie qu’une baisse de 1% du taux d’intérêt fait augmenter le prix de l’obligation de 2.97%.

Plus la maturité d’une obligation sera grande, plus grande sera sa duration et donc sa sensibilité (donc son risque de voir fortement baisser son prix).

–> La convexité : la convexité est un outil d’analyse de risque de taux, apportant un supplément d’information à l’analyse effectuée grâce à la sensibilité ou la duration.

La convexité d’une obligation mesure la relation entre le cours d’une obligation et les taux d’intérêt. Elle est utilisée pour estimer l’impact que la hausse ou la baisse des taux pourrait avoir sur le cours d’une obligation, indiquant l’exposition au risque au propriétaire d’une obligation.

L’objectif de la convexité est de se doter d’un outil quantitatif permettant de paramétrer le risque de taux.

Elle anticipe la façon dont le rendement d’une obligation évolue à la suite d’un mouvement de taux de rendement. Si ce dernier est important, l’ajustement de convexité le sera aussi.

En d’autres termes, la convexité fournit une estimation de la rapidité ou de la lenteur de l’appréciation du cours d’une obligation, en cas de déformation de la courbe des taux.

La relation entre le prix de l’obligation et le taux d’intérêt n’est pas linéaire, mais convexe.

En pratique, cela signifie que le cours de l’obligation augmentera plus vite suite à une baisse de taux, qu’il ne se tassera après une hausse de proportion équivalente.

Habituellement, la convexité a une valeur positive. Entre deux obligations, il est donc préférable de donner la priorité à celles dont la convexité est la plus élevée.

La plupart des obligations à coupon fixe et à date de maturité présentent une convexité positive.

–> les CDS

Les CDS (Credit default swaps) ou, » contrat sur le risque de défaut » en français permettent de se protéger contre le risque de défaut d’une entité de référence. C’est en fait une sorte de contrat d’assurance. Un contrat d’assurance permet par exemple à une entité X de s’assurer contre le risque d’accident sur une voiture en versant à la compagnie d’assurance une prime annuelle. Si l’accident intervient, la compagnie d’assurance doit rembourser les réparations à l’acheteur du contrat.

C’est le même principe qui s’applique aux CDS. L’entité X va s’assurer contre le risque de non remboursement d’une dette par une entité de référence en versant au vendeur de la protection une prime annuelle. En cas de survenance d’un événement de crédit, le vendeur de la protection devra compenser les pertes liées au non remboursement de la dette à X.

Les principaux acteurs du marché des CDS sont avant tout les banques, qui représentent plus de la moitié des acheteurs de protection, et également un peu moins de la moitié des vendeurs de CDS. Les compagnies d’assurance sont également très présentes en tant que vendeuses de CDS. Enfin, les fonds, notamment les Hedge Funds, représentent un bon tiers du marché des CDS, aussi bien comme vendeurs que comme acheteurs de protections.

Ce sont des contrats de gré à gré conclus entre deux parties pour une durée limitée. Ils sont toutefois régis par un contrat-cadre (master agreement) publié par l’International Swaps and Derivatives Association (ISDA).

Un CDS est défini par quatre paramètres :

– L’entité de référence,

– le montant notionnel,

– la prime (le spread),

– la maturité.

La valeur d’un CDS est exprimée en points de base par rapport à l’encours notionnel (l’encours de la dette de référence).

Ainsi, un CDS à 5 ans de 200 pdb indique que l’acheteur devra payer 2% du notionnel chaque année pendant 5 ans au vendeur, en l’absence d’aléa de crédit.

L’échéance du CDS sera dans la plupart des cas égale à l’échéance de la dette sous-jacente.

Afin d’éviter toute forme d’arbitrage, le spread doit en principe être égal à la différence entre le taux de cette dette et le coupon sans risque (=prime de risque).

Comme ce sont des produits négociés de gré à gré, sur lesquels peu d’informations sont disponibles, il est possible qu’un spread s’écarte de sa valeur théorique.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.