I. Les enjeux : Préparer la transmission

A. Le constat par les chiffres en France

B. Ne pas subir : organiser et anticiper pour pérenniser entreprises, patrimoines et harmonie familiale

C. Cadre juridique et fiscal

D. L’abus de droit fiscal Art. L64 LPF.

II. Organiser la transmission de l’entreprise individuelle

A. Location gérance

B. Définitions : sociétés de personnes, branche complète d’activité et régime des plus values professionnelles

C. Faut il passer en société ?

D. Apporter son entreprise à une société

E. Cas pratique

III. Transmission sous les régimes LMNP LMP

A. Le cadre juridique et fiscal

B. Cas Pratique

IV. Focus sur le Pacte Dutreil

V. Cas Pratique : transmission d’une société par Donation cession et apport à une holding

VI. Annexes

A. Tableau de synthèse des régimes de faveur

B. Tableau de synthèse des régimes LMNP LMP

C. Corrigés des cas pratiques

Les articles sur cette page (hors Code Civil) :

-> Articles L144-1 à L144-13 Code du Commerce : Chapitre IV : De la location-gérance.

-> Art 8 du CGI : Sociétés de Personnes

-> art. 210 B du CGI : Branche autonome d’activité

-> Articles 151 sexies à 151 septies B CGI : Plus-values réalisées dans le cadre d’une activité agricole, artisanale, commerciale, industrielle ou libérale

-> Articles L526-1 à L526-5 du Code du Commerce : De l’insaisissabilité de la résidence principale

-> Article L210-1 du Code du Commerce : Le caractère commercial d’une société est déterminé par sa forme ou par son objet.

– Articles 34 à 61 A du CGI : les Bénéfices industriels et commerciaux

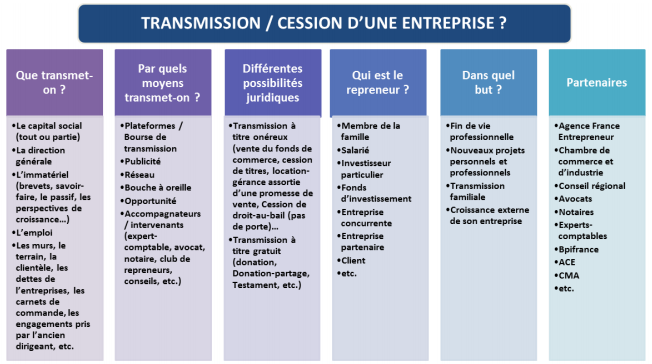

Ce thème va regrouper plusieurs disciplines, comme le Droit des sociétés, la Gestion financière, le Droit fiscal et le Droit civil.

Il y a différents modes de transmission :

– transmission à titre onéreux : vente, apport en société, OPA, OPE, fusion, échange de parts, etc..

– transmission à titre gratuit : donation, succession

L’optimisation fiscale et financière ne sera pas prioritaire même s’il ne faut pas les perdre de vue. Ce ne sont que des moyens pour parvenir à des objectifs.

La transmission va concerner des outils, des pouvoirs, des savoirs, des emplois, du patrimoine, des relations familiales, etc.

Comme pour l’audit patrimonial, il faut définir les objectifs et les prioriser.

I – B – Ne pas subir

Concernant les PME TPE, la transmission est subie à 59% pour cause de décès sans succession anticipée. Le fonds est ensuite généralement céder ou l’entreprise dissoute car les héritiers ne veulent pas reprendre ou ne s’entendent pas.

Concernant les cessions de PME TPE

– 30% en interne

– 45% en externe

– 25% disparaissent

Les raisons d’une transmission :

– opportunité de vendre

– départ en retraite

– Maladie

– décès

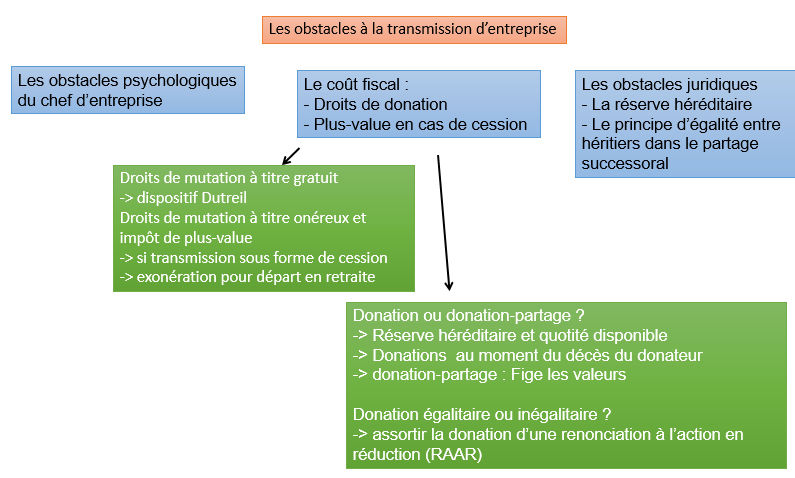

En termes de succession, il faut prendre en compte la réserve héréditaire (art. 913 et 914-1 CC), et les actions en réduction qui peuvent en découler. Cependant, les héritiers peuvent renoncer à exercer leur action en réduction (art. 929 CC), ou en tout cas la moduler pour faciliter les pactes familiaux.

– Concernant les donations, leur principe d’irrévocabilité (art. 894 CC), à l’exception des « biens à venir » dans le mariage. Il existe aussi les exceptions pour non respect des conditions (954 CC) et ingratitude (955 CC), survenance d’enfant (960 CC)

– Les clauses de réserve d’usufruit (949 CC)

– Le droit au retour des biens donnés pour le prédécès (951 CC)

– Les avantages matrimoniaux : à la dissolution du mariage par la mort de l’un des époux, l’époux survivant aura la faculté d’acquérir ou de se faire attribuer dans le partage, certains biens personnels du prédécédé (1390 CC)

– clause de réversibilité d’usufruit au conjoint survivant

– La donation partage transgénérationnelle (1075-1 CC) avec possibilité d’un enfant non commun aux deux époux (1076-1 CC)

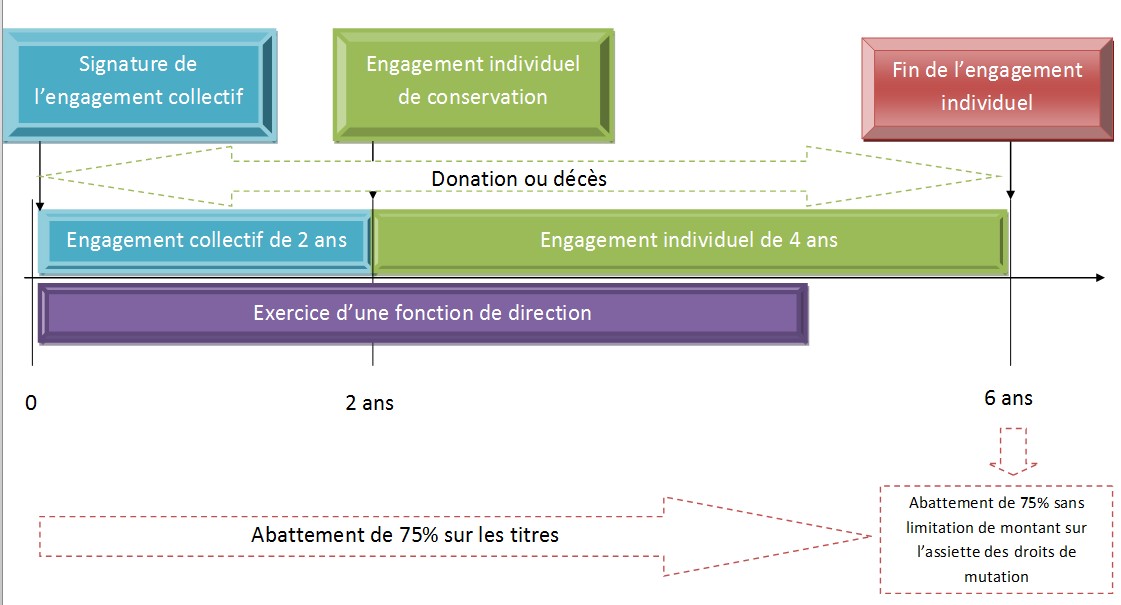

– Pacte Dutreil : exonération des ¾ de la base taxable au titre des DMTG, (engagement de conservation, poursuite de l’activité pour EI (787 CC) , poursuite exercice pour société (787B CC)

Donation Dutreil = abattement de 75 % sur la valeur de l’entreprise en contrepartie de la conservation des parts pendant 6 ans.

-> Seuls 25 % de la valeur de l’entreprise se retrouvent taxés aux droits de succession/ donation.

-> Abattements légaux de 100 000 € par enfant s’appliquent.

-> Si le donateur a moins de 70 ans au moment de la donation en pleine propriété, les droits bénéficient d’une réduction supplémentaire de 50 %.

– Donation simple ou donation partage (donation-partage = figer la valeur de la donation à la date de la donation) combinée avec Pacte Dutreil

– Donation ou leg graduel (1048 CC) ou résiduel (1057 CC)

– Transmission gratuite en PP ou démembrée

– Mandat à effet posthume (812 à 812-7 CC)

– Mandat protection future

I – C – Le cadre fiscal :

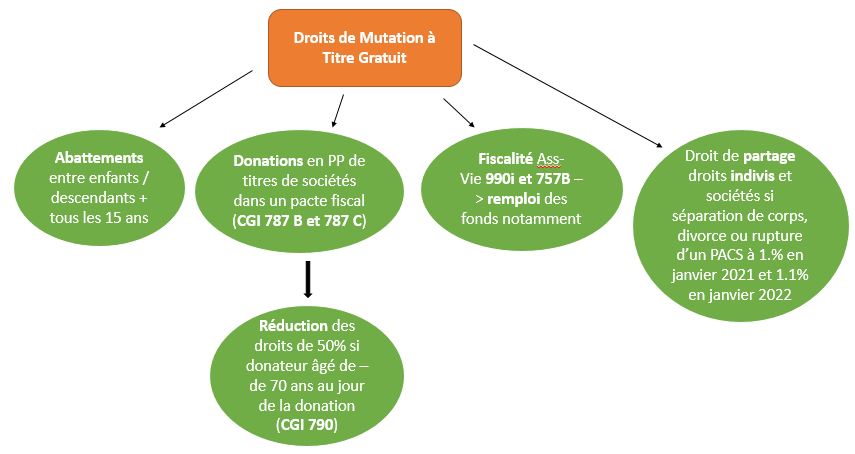

Les Droits de Mutation à Titre Gratuit :

– les abattements entre enfants / descendants + tous les 15 ans

– donations en PP de titres de sociétés dans un pacte fiscal (CGI 787 B et 787 C) = réduction des droits de 50% si donateur âgé de – de 70 ans au jour de la donation (CGI 790)

– Fiscalité Ass-Vie : 990i et 757B –> remploi des fonds notamment

– Droit de partage droits indivis et sociétés si séparation de corps, divorce ou rupture d’un PACS à 1.8% en janvier 2021 et 1.1% en janvier 2022

La réserve d’usufruit : transmettre un patrimoine tout en conservant la gestion des biens transmis et en percevant les revenus

– démembrement permet de minorer la valeur taxable des biens transmis en nue propriété

– décès de l’usufruitier : nus propriétaires = PP sans perception de droits de mutation

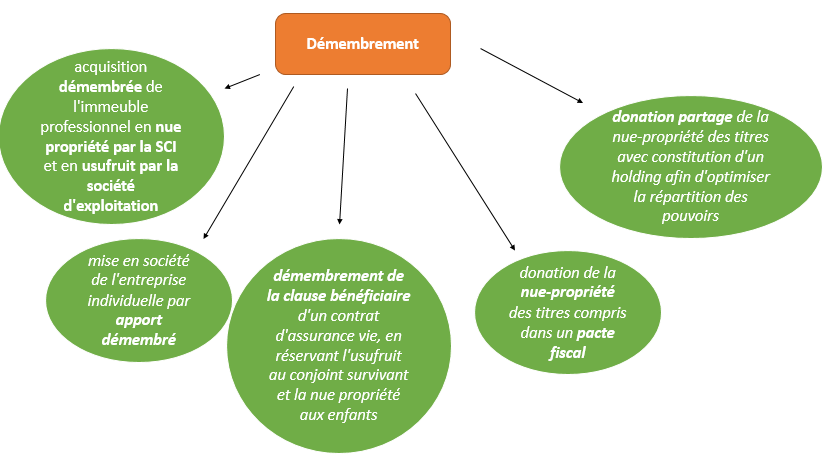

– les schémas possibles :

– -> acquisition démembrée de l’immeuble professionnel en nue propriété par la SCI et en usufruit par la société d’exploitation

–> mise en société de l’entreprise individuelle par apport démembré

–> donation de la nue propriété des titres compris dans un pacte fiscal

–> donation partage de la nue propriété des titres avec constitution d’un holding afin d’optimiser la répartition des pouvoirs

–> démembrement de la clause bénéficiaire d’un contrat d’assurance vie, en réservant l’usufruit au conjoint survivant et la nue propriété aux enfants

– réserve d’usufruit permet demande de paiement différé et fractionné des droits de mutation (voir avec Fisc pour différer pendant 5 ans et de fractionner pendant 10 ans les DMTG)

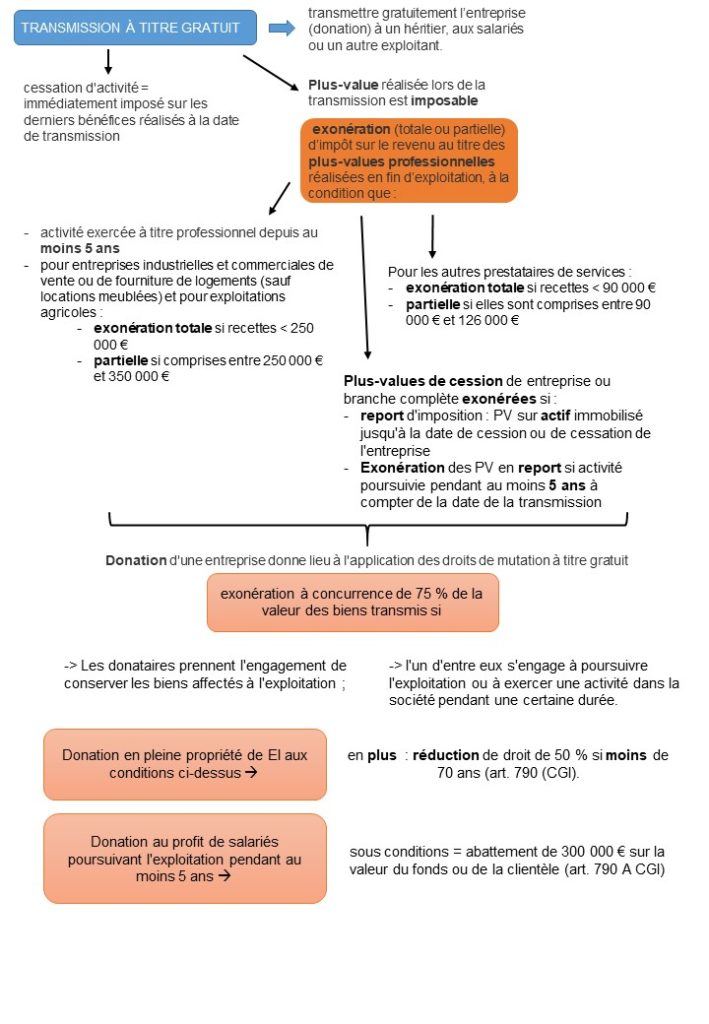

Donation avant cession : le donateur à supporter les frais et droits de mutation au lieu et place du donataire

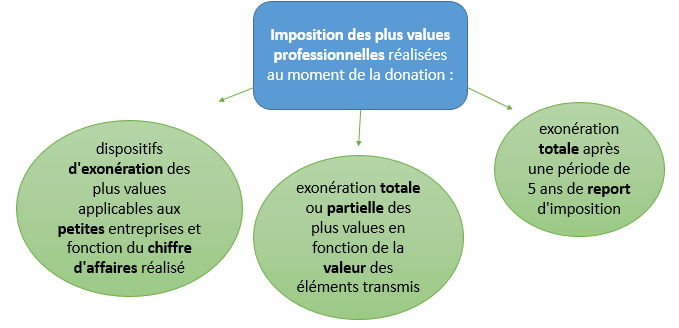

Imposition de ces plus values professionnelles réalisées

au moment de la donation :

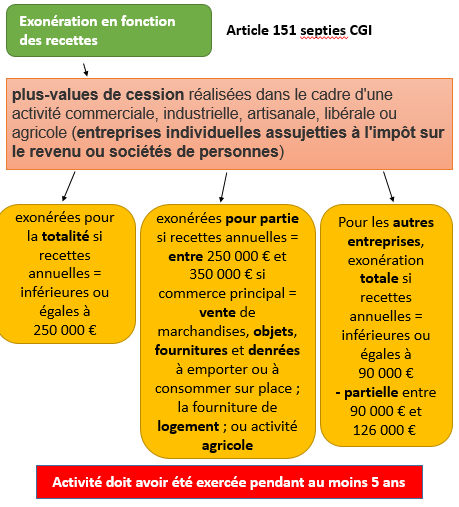

– dispositifs d’exonération des plus values applicables aux petites entreprises et fonction du chiffre d’affaires réalisé

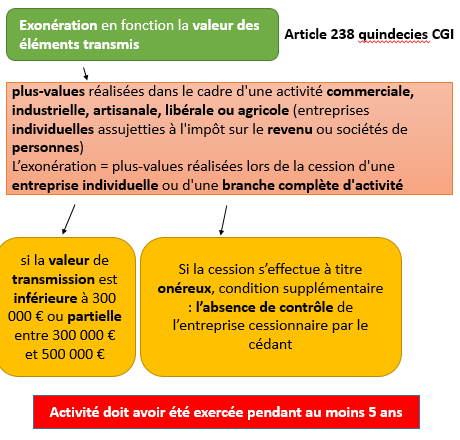

– exonération totale ou partielle des plus values en fonction de la valeur des éléments transmis

– exonération totale après une période de 5 ans de report d’imposition

I – D – L’abus de droit fiscal Art 64 LPF

Abus de droit par simulation (informations mensongères) et l’abus de droit par fraude à la loi (contribuable détourne l’esprit de la loi + tout en la respectant + en atténuant les charges fiscales) = pénalités de 40% ou 80% peuvent s’appliquer sur le montant des impôts révisé par le fisc

II. Organiser la transmission de l’entreprise individuelle

A – La location gérance : transmission progressive

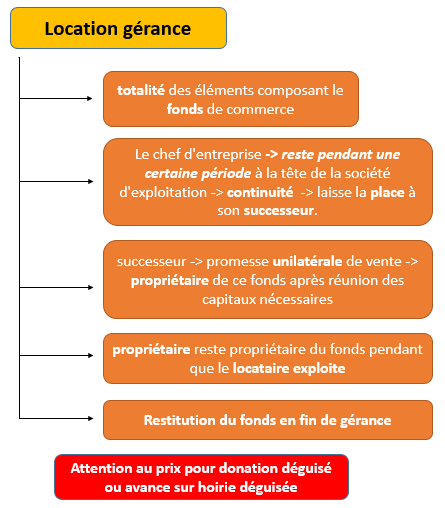

Définition : tout contrat ou toute convention par lequel le propriétaire ou l’exploitant d ‘un fonds de commerce ou d’un établissement artisanal en concède, totalement ou partiellement, la location à un gérant qui l’exploite à ses risques et périls (144-1 et 144-13 du C commerce)

=> La location gérance :

– totalité des éléments composant le fonds de commerce

-> règles relatives aux baux commerciaux ne sont pas applicables par ex en terme de durée

– Le chef d’entreprise -> reste pendant une certaine période à la tête de la société d’exploitation et assure la continuité puis laisse la place à son

successeur.

– successeur peut être assuré au moyen d’une promesse unilatérale (pas synallagmatique) de vente que la société deviendra propriétaire de ce fonds après réunion des capitaux nécessaires

– Le propriétaire reste propriétaire du fonds, pendant que le locataire exploite

– Restitution du fonds en fin de gérance : dans l’état où il l’a trouvé en entrant -> répond de la perte de valeur du fonds lorsque celle ci est de son fait mais propriétaire du fonds doit justifier d’une diminution des valeur du fonds.

– Le contrat doit être précis sur les conditions de la restitution du fonds :

– matériel + marchandises

– modalités d’indemnisation en cas de perte ou dépréciation

– Si promesses synallagmatiques de vente = risque de requalification en gérance-vente (vente déguisée du fonds)

– Attention au prix pour donation déguisé ou avance sur hoirie déguisée : recours à un tiers ou des éléments objectifs pour sécuriser le prix -> pas de recours possible si procédure respectée.

Incidences fiscales

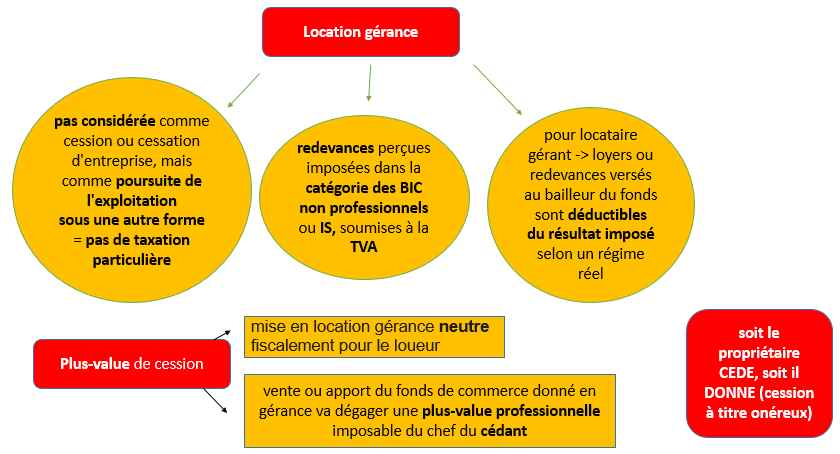

-> mise en location gérance n’est pas considérée comme cession ou cessation d’entreprise, mais comme poursuite de l’exploitation sous une autre forme = pas de taxation particulière

-> redevances perçues imposées dans la catégorie des BIC non professionnels ou IS (-> si loueur = société car location gérance = mode d’exploitation d’un actif commercial

– loyers des murs = si propriétaire du fonds donne également murs en location donc déficits imputables revenus de même nature (ex : LMNP)l

-Si résultats des activités non professionnelles déficitaires -> imputation de l’excédent des déficits effectuée au titre des 6 années suivantes sur les futurs bénéfices non professionnels

– redevances soumises à la TVA

– pour locataire gérant -> loyers ou redevances versés au bailleur du fonds sont déductibles du résultat imposé selon un régime réel (mais si pas excessives et pas acquisition d’actif)

– Plus-value de cession :

– mise en location gérance neutre fiscalement pour le loueur

– vente ou apport du fonds de commerce donné en gérance va dégager une plus-value professionnelle imposable du chef du cédant

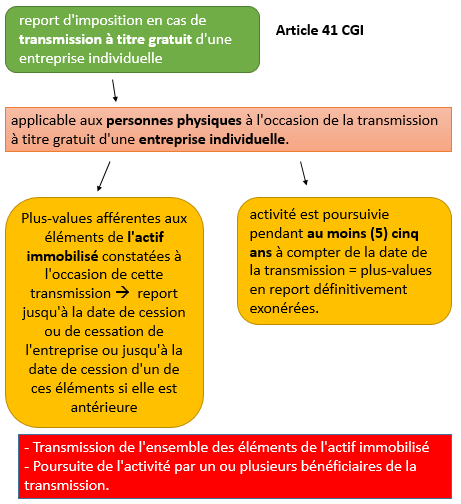

– MAIS impossibilité de bénéficier du report d’imposition des PV pro sur Cession Eléments d’Actifs Immobilisés(41 CGI) limite l’opportunité de mettre le FDC en location gérance puis de le transmettre à titre gratuit (régime de faveur)

=> soit le propriétaire CEDE, soit il DONNE (cession à titre onéreux)

II – B – Définition : Sociétés de Personnes (art 8 du CGI)

Sont soumises automatiquement à l’IR les Sociétés en Nom Collectif (SNC), les Sociétés en Commandite Simple (SCS), les Sociétés Civiles, ou l’associé unique d’une Entreprise Unipersonnelle à Responsabilité Limitée (EURL)

– les associés sont personnellement redevables de l’impôt en fonction de leur quote part détenue dans l’entreprise = sociétés « translucides » (et non sociétés « transparentes » –> 1655 ter du CGI)

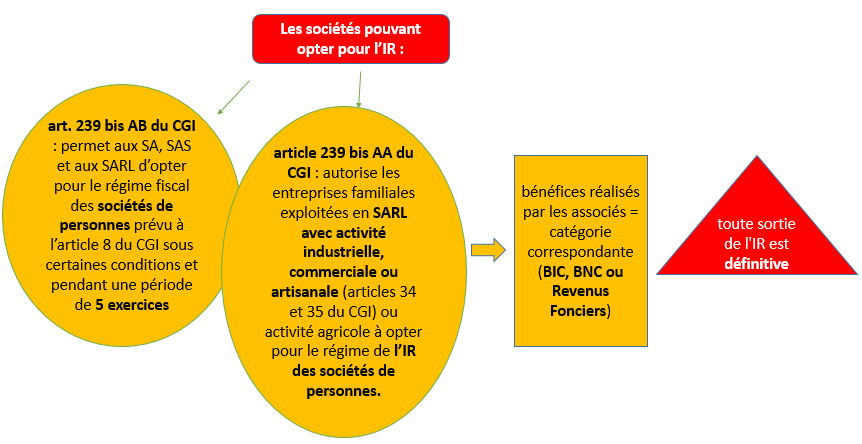

=> Les sociétés pouvant opter pour l’IR :

– art. 239 bis AB du CGI : permet aux SA, SAS et aux SARL d’opter pour le régime fiscal des sociétés de personnes prévu à l’article 8 du CGI sous certaines conditions et pendant une période de 5 exercices (société familiale par exemple) -> unanimité requise en AG pour faire valoir l’option et décision devra être enregistrée aux impôts.

– article 239 bis AA du CGI : autorise les entreprises familiales exploitées en SARL avec activité industrielle, commerciale ou artisanale (articles 34 et 35 du CGI) ou activité agricole à opter pour le régime de l’IR des sociétés de personnes.

– bénéfices réalisés par les associés = catégorie correspondante (BIC, BNC ou Revenus Fonciers)

– toute sortie de l’IR est définitive

Définition : Branche autonome d’activité (art. 210 B du CGI)

=> régime des apports partiels d’actif : Ensemble des éléments d’actif et de passif d’une division d’une entreprise ou d’une société qui constituent, du point de vue de l’organisation, une exploitation autonome, c’est à dire un ensemble capable de fonctionner par ses propres moyens

– transfert des éléments d’actif et de passif de la branche doit être accompagné de celui du personnel affecté à l’activité apportée et la qualification d’une branche complète d’activité relève de l’appréciation des faits

–> Si cession d’une branche seulement, pas société complète

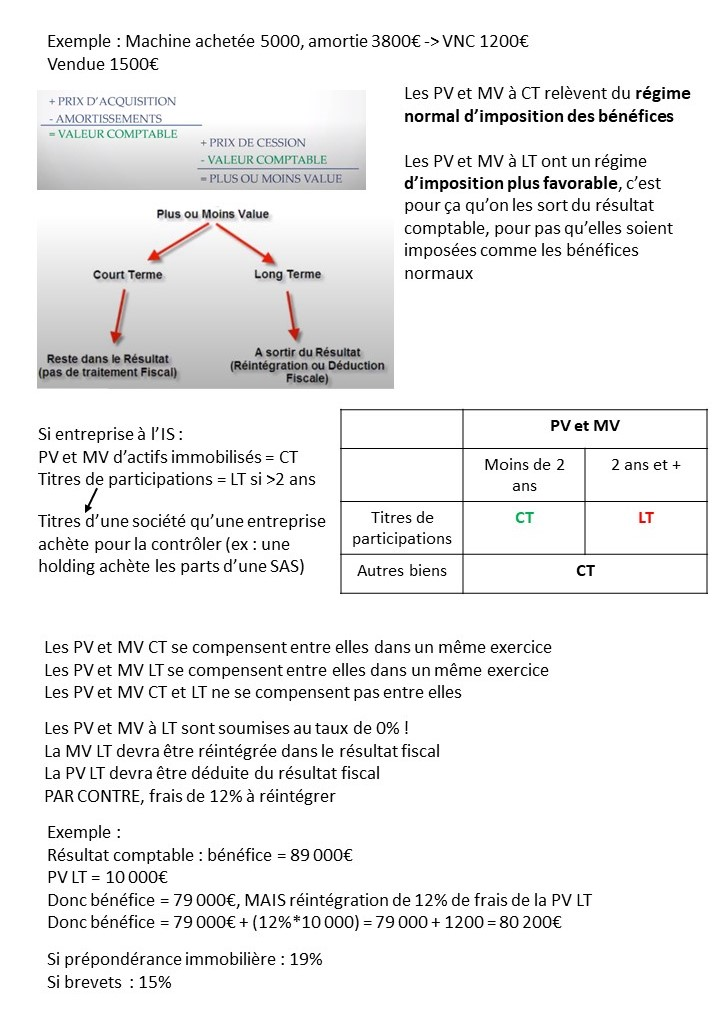

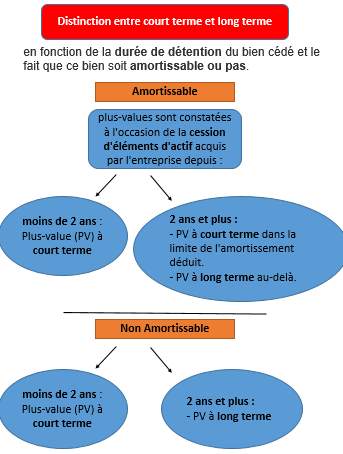

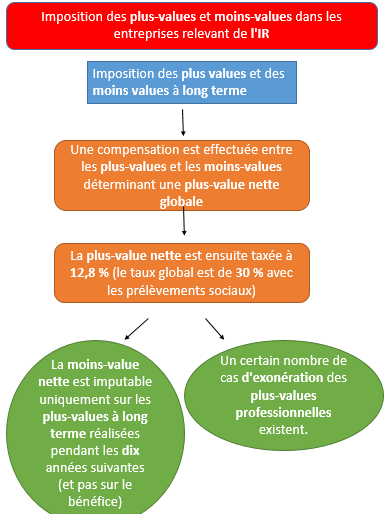

Définition : régime des PV professionnelles

Les plus-values sont des produits à caractère exceptionnel réalisés par l’entreprise dans le cadre d’une activité agricole, artisanale, commerciale, industrielle ou libérale, lors de la cession d’une immobilisation. Elles sont en principe imposables. Il existe plusieurs dispositifs d’exonération.

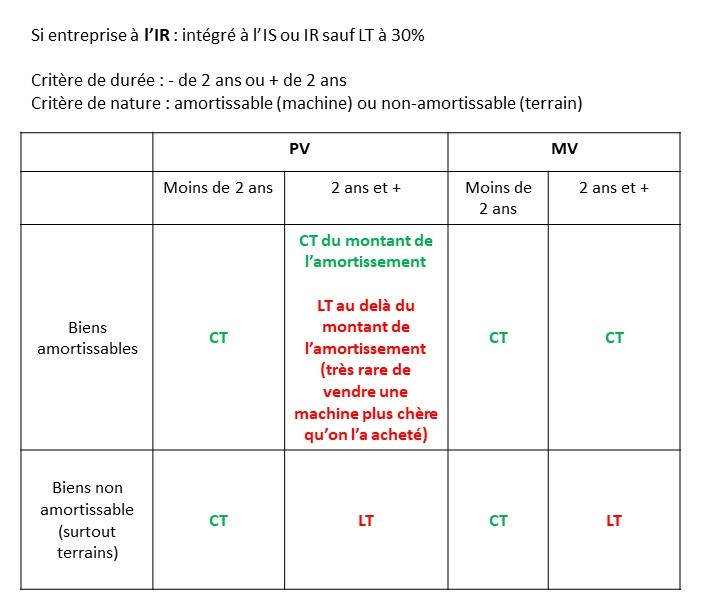

EXONERATION POUR SOCIETE à IR

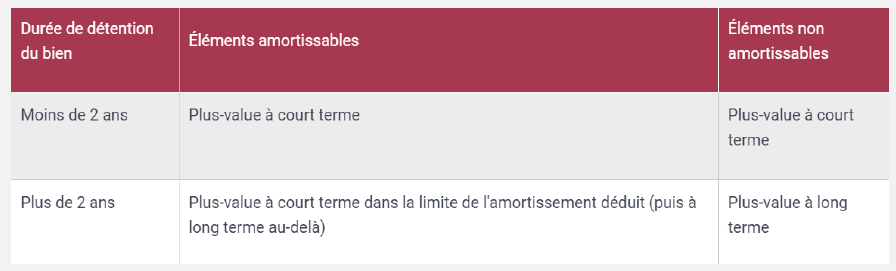

Bien non amortissable : PV = prix de cession du bien – valeur d’origine du bien

Bien amortissable : PV = prix de cession du bien – valeur nette comptable

–> Les PV et MV constatées au cours d’un même exercice sont compensées et déterminent PV nette à CT ou à LT

EXONERATION POUR SOCIETE à IS

– La compensation des PV et MV à Long Terme est opérée après l’abattement éventuel sur les PV immobilières (art. 151 septies B)

– La PV ou MV nette à Court Terme est comprise dans les résultats de l’entreprise ET soumises aux Charges Sociales (SSI ou autre régime)

– Les entreprises peuvent demander étalement de l’imposition de la PV Court Terme, par parts égales sur 3 ans (année en cours + 2 ans : art 39 quaterdecies).

– Lorsque l’entreprise a dégagé une MV Court Terme, et en cas de bénéfice insuffisant, la fraction non imputée de la MV devient un déficit d’exploitation reportable.

– La MV nette à Long Terme est imputable non pas sur le résultat de l’exercice mais uniquement sur les PV Long Terme réalisées pendant les 10 années suivantes (et pas sur le bénéfice)

– La PV nette à Long Terme est d’abord minorée des MV à Long Terme réalisées au cours des 10 exercices précédents puis du déficit de l’exercice éventuel.

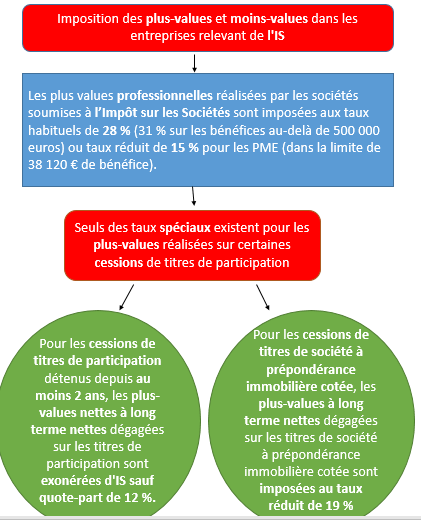

Sociétés à l’IS : sauf exception, taxation à l’IS

-> compensation entre PV et MV à Court Terme et celles qualifiées de Long Terme

– Les PV Court Terme sont en principe traitées comme un résultat ordinaire taxé au taux de l’IS

– Les PV nettes Long Terme bénéficient d’un taux d’imposition réduit

– Le champ d’application du régime du Long Terme : durée de détention et caractère amortissable ou pas du bien ne sont pas pris en compte pour la généralité des biens

– Le régime du Long Terme concerne uniquement

-> la cession de titres de participation détenus depuis au moins 2 ans.

.les PV nettes à Long Terme dégagées sur les titres de participation sont exonérées d’IS sauf quote part de 12%

.les MV nettes à Long Terme ne s’imputent pas sur le résultat ni sur les PV relatives à d’autres catégories de titres.

.le calcul de la quote part est effectué sur le montant des PV réalisées avant la compensation avec les MV à Long Terme de l’exercice

.Elle s’applique indépendamment de l’existence ou non d’une PV nette à Long Terme

-> la cession de titres de société à prépondérance immobilière cotée :

.les PV Long Terme nettes dégagées sur les titres de société à prépondérance immobilière cotée sont imposées au taux réduit de 19%.

.La MV Long Terme nette d’un exercice s’impute sur les PV Long Terme nettes de cette même catégorie pendant 10 ans ou sur les PV dégagées sur d’autres catégories de titres (sauf titres de participation),

-> la cession de parts de fonds communs de placement à risque (FCPR), fonds professionnel de capital investissement ( FCPI), et d’actions de société de capital risque ( SCR) détenus depuis au moins 5 ans)

-> les produits de la propriété industrielle :

les PV de cession de brevets détenus depuis au moins 2 ans et les produits tirés de la concession de brevets qu’ils aient été concédés ou détenus depuis plus ou moins de 2 ans sont imposées au taux réduit de 15%

II – C – Les raisons pour passer en société :

=> Raisons économiques : nécessité ou non de faire appel à des capitaux extérieurs, et dans l’affirmative, du volume des financements nécessaires

-> Le besoin de capitaux conséquents (donc extérieurs) va nécessairement conduire à opter pour d’autres types de structure (SARL, SAS, SA) : société facilite les effets de levier financiers

=> Raisons juridiques

-> en EI : pas de distinction entre le patrimoine de l’entreprise et celui de l’entrepreneur

-> Sauf insaisissabilité de plein droit de la résidence principale ou déclaration d’insaisissabilité pour tout autre bien foncier bâti ou non bâti non affecté à l’usage professionnel (c com art L 526 1)

-> le chef d’entreprise est par principe entièrement responsable des dettes de son entreprise individuelle sur tous ses biens personnels

-> Depuis le 1er janvier 2011 = l’entrepreneur individuel peut opter pour le statut d’EIRL (entrepreneur individuel à responsabilité limitée) qui lui permet d’affecter, à son activité professionnelle, un patrimoine séparé de son patrimoine personnel, sans création d’une personne morale, limitant ainsi le gage de ses créanciers professionnels à son patrimoine professionnel (C Com art L. 526-6)

-> Constituer une société permet de dissocier le patrimoine personnel du dirigeant et de celui de l’entreprise et donc de protéger ses biens personnels de l’action de créanciers de l’entreprise

– > La société bénéficie de la personnalité morale et est dotée d’un patrimoine propre

-> Le risque encouru par les associés (sauf sociétés de personnes) se limite en principe, au montant des apports que chacun a effectués lors de la constitution de la société

=> Pouvoirs et gouvernance

-> la société permet de répartir et d’organiser les pouvoirs et droits aux bénéfices

-> En cas de décès les parts sociales sont partagées entre les héritiers en évitant une indivision

-> Le rachat de parts entre cohéritiers ou entre associés ou par des tiers est plus commode que celui de quotes parts indivises

=> Raisons fiscales

-> les bénéfices d’une EI sont imposés, au nom du chef d’entreprise, à l’impôt sur le revenu (IR) et subissent la progressivité du barème de l’impôt (IRPP)

-> En cas de passage d’une EI en société de personnes, il n’y a aucune incidence majeure pour le dirigeant qui continue d’être imposé à l’IR sur sa quote part des bénéfices

-> Mais en cas de passage en société de capitaux, les bénéfices font l’objet d’une imposition autonome, entre les mains de la sociétés, au taux de I’IS

-> La distribution de dividendes fera ensuite l’objet d’une imposition à l’IR, mais elle peut relevé d‘un choix et non d’une obligation

–> Question essentielle : la capacité bénéficiaire de l’entreprise conduit elle à payer un IR dans les tranches élevées ?

=> Raisons sociales :

-> statut de salarié ou de d’un travailleur non salarié (TNS) ?

Le choix de la société

L’entrepreneur individuel qui envisage la mise en société de son activité doit s’interroger sur le choix de :

-> La société

-> De la fiscalité IR ou IS

-> De son statut social salarié ou TNS

=> Les activités commerciales, industrielles, artisanales ou agricoles ne peuvent pas être exercées dans des sociétés civiles

-> activité de loueur en meublé = par nature commerciale = ne peut pas être exercée dans une SCI dont l’objet est civile

-> Dans la pratique, nombreux sont ceux qui font du LMNP ou LMP en SCI, mais la SCI doit alors opter pour l’IS, volontairement ou par requalification du fisc

-> Si la RP est dans une telle SCI, le passage à l’IS fait perdre la qualité de RP et celle ci est obligatoirement amortie

– > Ayant perdu l’exonération au titre de la PV, les amortissements seront réintégrés dans les bénéfices en cas de cession, subiront l’IS puis l’IR + PS lors de la distribution des bénéfices = massacre fiscal

=> Sont commerciales à raison de leur forme, quelque soit leur objet, les sociétés en nom collectif, les sociétés en commandite simple, les SARL et les sociétés par actions (société anonyme, société par actions simplifiée, société en commandite par actions)(C Com art L 210 1)

=> Sociétés de personnes ou sociétés de capitaux ?

-> distinction des sociétés de personnes (sociétés civiles, SNC, ou sociétés en commandite simple) = considérations de personnes déterminantes,

-> sociétés de capitaux ( sociétés en commandite par actions) = les associés sont interchangeables

-> sociétés de personnes = conclues intuitu personae, la cession des droits sociaux obéit à des règles extrêmement strictes

-> associés indéfiniment responsables des dettes sociales proportionnellement au nombre de parts qu’ils détiennent dans le capital social

-> décisions répondent au principe de l’unanimité si les statuts n’en disposent par autrement

-> Sociétés de capitaux = droits sociaux sont en principe librement cessibles

-> Leurs associés ont une responsabilité limitée au montant de leurs apports

-> Les décisions sont prises à la majorité simple ou qualifiée

-> SARL = hybride, à mi chemin entre les sociétés de capitaux et les sociétés de personnes

=> L’entrepreneur individuel qui souhaite rester seul pourra choisir EURL ou SASU -> dans 2 cas, cession des parts sera plus simple que cession de fonds de commerce

-> parts sociales peuvent être données et partagées et le décès n’entraine pas de plein droit la cessation de l’activité

-> gérant désigné dans les statuts pourra poursuivre l’activité et les héritiers pourront se partager les parts, se les racheter, reprendre l’activité ou céder leurs parts à un tiers

-> Dans EURL –> arrivée d’un nouvel associé la transformera en SARL et SASU en SAS

-> Dans EURL : chef d’entreprise = pas de statut de salarié, contrairement à SASU => président et conjoint ont un statut de salarié fiscalement et socialement

=> SASU (ou SAS) par défaut à l’IS peut sous conditions opter pour IR mais pour une durée maximum de 5 ans, contrairement à EURL qui est par défaut à l’IR indéfiniment

-> Elle peut néanmoins opter pour IS irrévocablement

=> Si besoin de capitaux extérieurs, ou activité avec d’autres associés, il se tournera vers une structure pluripersonnelle

-> Il dispose alors d’un large choix : SNC, SARL, SA, SAS, Société civile, société en commandite simple (SCS) ou par actions (SCA)

-> Tout dépend des objectifs recherchés : tous les types de société n’offrent pas la même souplesse et n’assurent pas les mêmes possibilités d’ouverture du capital

-> En pratique, 2 sociétés :

– SARL pour petites et moyennes entreprises

– SAS pour stabiliser le pouvoir de direction

=> choix vers une forme sociale à responsabilité limitée au montant des apports –> SARL, SA ou SAS

– Sauf cas particulier, la société en nom collectif (SNC = responsabilité indéfinie et solidaire) peu utilisée (c com art L 221 1) –> responsabilité similaire à celle d’un commerçant sans pouvoir déclarer insaisissable tout ou partie de son patrimoine immobilier

-> SAS et SA = ouverture aisée du capital et émission d’actions offrant des droits privilégiés ou des valeurs mobilières donnant accès au capital.

Le choix de la fiscalité : IR ou IS

IS : imposition des résultats s’opère au niveau de la société

-> opacité fiscale de la société

-> résultats des sociétés soumises à l’IS sont en principe déterminés et déclarés au niveau de la société d’après les règles fixées pour les BIC (CGI art 34 à 61 A), sous réserve des règles d’assiette propres aux sociétés passibles de l’IS (CGI art 209)

-> taux sont de 15% jusqu’à 38 120€ puis 26,5% au-delà

Imposition des associés de sociétés soumises à l’IS

=> Imposition des bénéfices distribués (dividendes)

– Tant que les bénéfices demeurent au sein de la société IS (mise en réserve, par exemple), ils ne subissent aucune autre imposition que l’IS

– c’est quand ils sont distribués aux associés qu’ils deviennent imposables entre leurs mains

– Lorsque les associés sont des personnes physiques, ces bénéfices sont imposables dans la catégorie des revenus mobiliers (CGI art 158-3 2°)

– Lorsque l’associé est une société passible de l’IS, la quote-part de bénéfices lui revenant est comprise dans son bénéfice imposable à l’IS, sous réserve de l’application de l’exonération au titre du régime mère-fille

=> Régime fiscal des titres détenus par les personnes physiques

– Lorsque l’associé, personne physique, cède les titres qu’il détient dans une société soumise à l’IS, la cession relève du régime des PV de cession de valeurs mobilières, peu importe qu’il y exerce ou non son activité professionnelle (CGI art 150 0 A)

=> Parts ou actions de sociétés et IFI

-> Sauf exclusions ou exonérations, sont imposables à l’IFI les parts ou actions de sociétés et organismes (quelle que soit leur activité) établis en France ou hors de France, appartenant au redevable (ou à un membre de son foyer fiscal IFI) à hauteur de la fraction de leur valeur représentative de biens ou droits immobiliers détenus directement ou indirectement par la société ou l’organisme (CGI art 965 2 BOFIP PAT IF 20 20 20 08 06 2018)

– Les dirigeants peuvent toutefois échapper à l’IFI, sous certaines conditions pour les immeubles détenus par des sociétés opérationnelles dont ils sont actionnaires minoritaires ou encore pour les immeubles affectés à l‘activité d’une société opérationnelle (CGI art 965 2 al 3 à 5 et 966)

Par ailleurs, comme pour l’ISF, une exonération d’IFI bénéficie aux dirigeants à raison des parts ou actions de sociétés considérées comme des actifs professionnels (CGI art 975)

IS : dans les SA et SAS.

-> Les rémunérations versées aux membres des organes de direction des SA sont imposables à l’IR en principe en traitements et salaires (BOFIP RSA CHAMP 10 30 20 95 10 à 260 06/03/2014). S

–> sont ainsi imposés comme les salariés :

– dans les SA à conseil d’administration : le président du conseil d’administration (ou l’administrateur délégué, le cas échéant ), le directeur général et le directeur général délégué;

– dans les SA à conseil de surveillance : les membres du directoire (la rémunération allouée au président et vice président du conseil de surveillance est imposable en revenus de capitaux mobiliers).

– Les rémunérations versées au président, personne physique, et aux dirigeants de SAS (ou de SASU) pour leurs fonctions de direction sont, comme celles des dirigeants de SA, imposables en tant que salaires.

=>Jetons de présence ordinaires :

-> Sont imposables en revenus de capitaux mobiliers les jetons de présence ordinaires versés pour leur activité au conseil, aux administrateurs de SA à conseil d’administration et aux membres du conseil de surveillance de SA à conseil de surveillance

=>Jetons de présence spéciaux.

-> Sont imposables en traitements et salaires les jetons de présence spéciaux versés aux administrateurs en rémunération de fonctions salariées de direction.

=> La loi PACTE du 22 mai 2019 a remplacé le terme de « jetons de présence» par celui de « rémunérations »

=> Dans les SARL soumises à l’IS : les rémunérations des gérants, minoritaires ou majoritaires, sont imposées selon les règles des traitements et salaires (CGI art 80 ter, b.2 °°; art. 211).

-> Pour imposition à l’IR : gérants majoritaires et minoritaires ne sont plus distingués puisque les rémunérations visées à l’article 62 du CGI sont imposées comme les salaires. La distinction conserve un intérêt en matière de cotisations sociales.

IS : Arbitrer entre salaires et dividendes

=> Les dividendes distribués sont soumis au PFU de 12,8 % calculé sur leur montant brut (CGI art 200 A, A1‘).

– Lors de la déclaration des revenus et par dérogation à l’imposition forfaitaire de 12,8 % qui s’applique de plein droit, le contribuable qui le

souhaite peut opter, de façon expresse et irrévocable, pour l’imposition de ses dividendes au barème progressif (cette option vaut pour l’ensemble des revenus de capitaux mobiliers et plus values mobilières de l’année).

-> Dans ce cas, l’impôt définitif est calculé après :

-> application d’un abattement de 40 % calculé sur le montant brut sous conditions ;

-> déduction des dépenses effectivement réglées, au cours de l’année d’imposition, pour l’acquisition et la conservation des revenus.

Préalablement à leur imposition définitive établie en N + 1, un prélèvement forfaitaire obligatoire de 12,8 % calculé sur le montant brut est opéré à la source par la société distributrice.

-> Il s’impute sur l’imposition définitive qu’elle soit calculée forfaitairement ou par application du barème progressif de l’IR.

-> A l’impôt dû, s’ajoutent les prélèvements sociaux sur les revenus du patrimoine au taux de 17,2% (dont 6,8% de CSG déductible en cas d’option pour le barème progressif de l’IR).

=> Par exception, certains dividendes sont soumis aux cotisations sociales personnelles obligatoires (assurance vieillesse, invalidité, décès, maladie…) dont la CSG et CRDS sur les revenus d’activité au taux de 9,7 %.

–> Sont visés les dividendes qui excèdent 10 % du capital social + primes d’émission + compte courant d’associés perçus par les associés et dirigeants non salariés relevant de la sécurité sociale pour les indépendants (ex RSI) et exerçant leur activité dans le cadre d’une société soumise à l’IS (gérants majoritaires de SARL, associé unique d’EURL, associés de SNC).

-> En contrepartie, ces dividendes ne sont pas soumis aux PS au titre des revenus de placement de 17,2 %.

-> En revanche, la fraction qui n’est pas assujettie à cotisations sociales (c’est à dire celle qui n’excède pas 10% du capital social) supporte les PS au taux de 17,2%.

=> Les salaires sont imposables dans la catégorie des traitements et salaires après déduction des cotisations sociales sur le salaire brut et déduction forfaitaire de 10 % au titre des frais professionnels (sauf option pour les frais réels) sur le salaire net.

=> pas de solution préétablie en ce domaine ; tout dépend de la situation du dirigeant et de la société.

Règles d’imposition des sociétés de personnes relevant de l’IR :

-> imposition établie au nom des associés = régime de la translucidité fiscale

-> Application du principe de la « semi-transparence » fiscale, appelé également « translucidité fiscale ».

-> La société est un sujet fiscal qui réalise le résultat fiscal sans être redevable de l’impôt sur ce résultat.

-> Les associés personnes physiques sont imposés, à raison de la quote part du résultat social leur revenant, à l’IR, dans la catégorie :

–> des BIC si la société exerce une activité commerciale;

–> des BNC si la société exerce une activité non commerciale;

–> des BA si la société exerce une activité agricole;

–> des revenus fonciers si la société a pour activité la location d’immeubles nus;

-> des revenus de capitaux mobiliers si la société exerce une activité de gestion de portefeuille.

-> Les appointements prélevés par les associés des sociétés de personnes doivent être compris dans les bénéfices de l’entreprise

-> Les rémunérations de ces personnes ne sont donc pas déductibles des bénéfices sociaux

-> En effet, les intéressés doivent être considérés comme des chefs d’entreprise indéfiniment responsables du passif social

-> Par suite, la rémunération de leur travail personnel ou de leur collaboration à la gestion de l’entreprise s’opère normalement par la répartition, à leur profit, des bénéfices sociaux

-> Toutefois, le principe de détermination du résultat de la société peut être différent en raison de la situation fiscale des associés dans les cas suivants :

-> si l’associé est une société passible de l’IS, la société de personnes doit déterminer la quote part du résultat social revenant à cet associé obligatoirement d’après les règles de l’ IS quelle que soit son activité

-> si l’associé est une entreprise industrielle, commerciale ou agricole imposée de plein droit d’après son bénéfice réel (régime normal ou simplifié), la société doit déterminer la quot-part du résultat social revenant à cet associé obligatoirement d’après les règles propres à cet associé (BIC ou BA) et non selon celles applicables à sa propre activité.

=> Règles d’imposition des sociétés de personnes relevant de l’IR : imposition des bénéfices établie au nom des associés = régime de la translucidité fiscale

–> PV de cession d’éléments de l’actif immobilisé réalisées par la société et revenant aux personnes physiques associées, relèvent :

-> soit du régime des PV professionnelles, dès lors que la société exerce une activité industrielle, commerciale, artisanale (cas du LMP);

-> soit des PV réalisées par les particuliers lorsque la société a une activité de gestion :

-> régime des PV immobilières en cas de cession d’immeubles (cas du LMNP)

-> régimes des PV de cessions de droits sociaux en cas de cession de titres par une société de gestion de portefeuille ;

Que deviennent les déficits sociaux ? :

=> Dans les sociétés de personnes relevant de l’IR, le déficit professionnel (quote-part de déficit revenant à l’associé) s’impute sur le revenu global du foyer fiscal (cas du LMP).

-> Si les revenus du foyer ne sont pas suffisants pour une imputation totale, le solde du déficit est reporté sur le revenu global du foyer jusqu’à la 6ème année incluse (CGI art. 156, 1).

-> Le déficit professionnel de l’exploitant peut donc contribuer à faire baisser l’impôt personnel dont il sera redevable.

-> Pour les sociétés relevant de l’IR au titre d’une activité BIC ou BNC, cette déduction suppose que l’associé participe personnellement et de manière continue à la gestion de la société.

-> À défaut, la part du déficit suit le régime applicable aux déficits non professionnels qui ne peuvent s’imputer que sur les bénéfices réalisés dans le cadre de cette même activité BIC ou BNC au cours de la même année ou des 6 années suivantes (CGI art. 156, 11 bis) (cas du LMNP).

=> Règles d’imposition des sociétés de personnes relevant de l’IR : Régime de la translucidité fiscale

–> Régime fiscal des titres détenus par les associés personnes physiques :

-> Parts constituant un actif professionnel.

-> Lorsqu’un contribuable personne physique exerce son activité professionnelle dans le cadre d’une société de personnes dont les bénéfices sont soumis à l’IR dans la catégorie des BIC, des BNC ou des BA réels, ses droits ou parts dans la sociétés ont considérés comme des éléments d’actif affectés à l’exercice de la profession (CGI art. 151 nonies).

-> En conséquence, les profits réalisés à l’occasion de la cession de ses parts sont imposables selon les règles prévues pour les PV professionnelles (cas d’un SARL exerçant la LMP).

-> Il existe des régimes d’exonération des PV Professionnelles

-> Parts ne constituant pas un actif professionnels.

-> La cession par un particulier de ses parts d’une société de personnes dans laquelle il n’exerce pas d’activité professionnelle (BIC, BNC, BA) relève :

-> soit du régime des PV sur valeurs mobilières;

-> soit du régime des PV immobilières des particuliers, pour les sociétés non cotées a prépondérance immobilière

–> Régime fiscal des rémunérations allouées au dirigeant des sociétés imposées à l’IR

-> Les rémunérations versées aux associés gérants des sociétés de personnes, des SARL de famille ayant opté pour le régime fiscal des sociétés de personnes (et des jeunes SA ou SAS ayant opté pour le régime des sociétés de personnes) sont assimilées à une répartition du résultat fiscal de la société.

-> par voie de conséquence, ces rémunérations ne sont pas assimilées à un salaire et suivent le sort réservé au résultat fiscal de l’entreprise.

-> donc soumises à l’IR au nom de chaque bénéficiaire dans la catégorie correspondant à la nature de l’activité de la société (BIC, BA,BNC ou revenus fonciers), au même titre que leur quote-part dans les bénéfices sociaux.

–> Exonération d’IFI au titre des actifs professionnels.

-> Les parts de sociétés de personnes soumises à l’IR représentatives d’immeubles sont exonérés d’IFI si (CGI art. 975, ID) si :

-> les immeubles sont affectés à l’activité industrielle, commerciale, artisanale, agricole ou libérale de la société de personnes ;

-> le redevable (ou un membre de son foyer fiscal IFI) y exerce son activité principale.

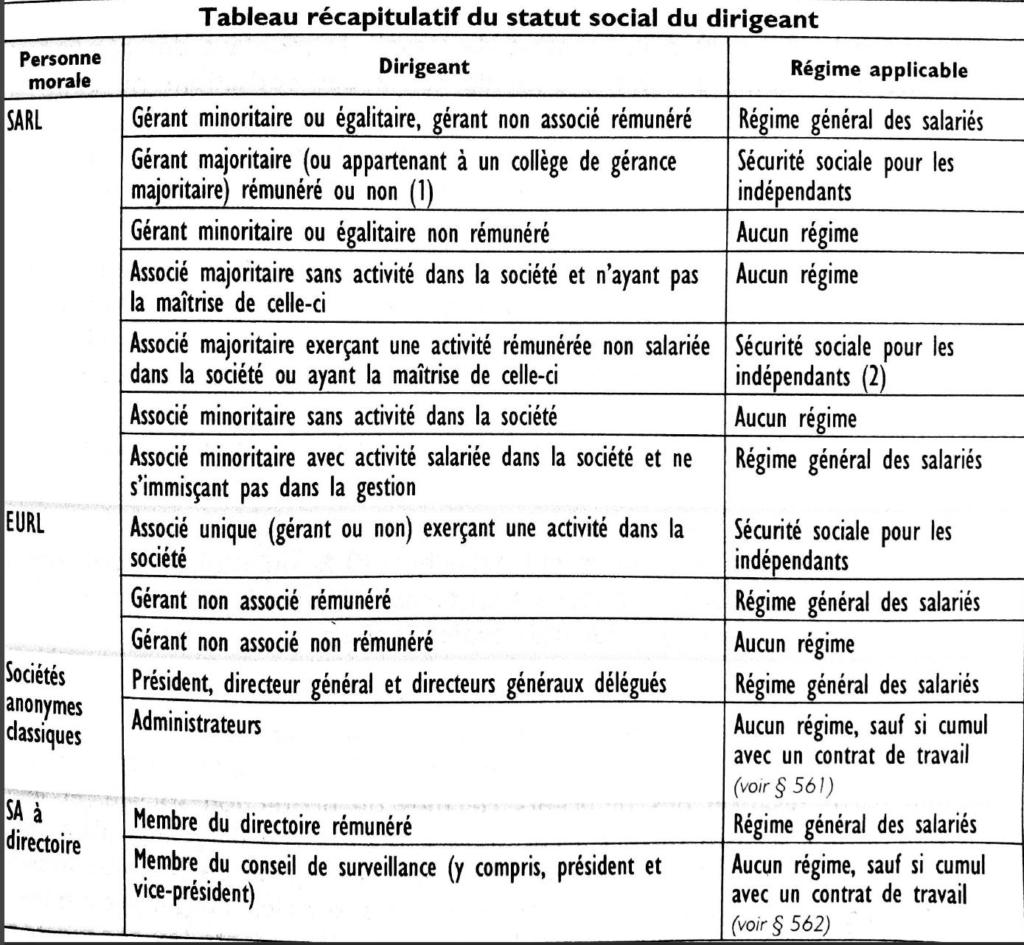

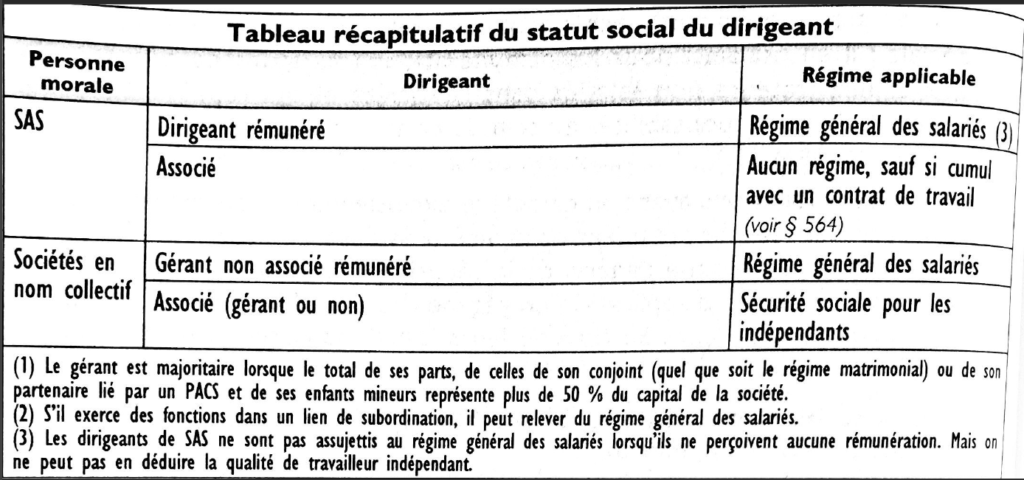

Le choix du statut social : régime général de la Sécurité Sociale ou celui des Travailleurs indépendants (TNS)

On distingue 2 régimes de protection sociale, donc de charges sociales :

=> le régime général de la sécurité sociale dont dépendent les dirigeants assimilés salariés ;

=> le régime de sécurité sociale pour les travailleurs indépendants (géré par le régime général).

–> Dirigeants assimilés salariés

-> En matière de protection sociale, le statut de salarié est, en principe, réservé au titulaire d’un contrat de travail placé dans un état de subordination à l’égard d’un employeur et bénéficiaire d’une rémunération

-> Toutefois, certains dirigeants sont assimilés aux salariés pour le bénéfice du régime général de la sécurité sociale, à condition d’être rémunérés -> 3 cas d’assujettissement légal au régime général sont prévus pour les dirigeants au titre de leur mandat

– Sont concernés les gérants minoritaires ou égalitaires de SARL et de SELARL (sociétés d’exercice libéral à responsabilité limitée) : ils ne doivent pas posséder ensemble plus de 50% du capital social, étant précisé que les parts appartenant, en toute propriété ou en usufruit, au conjoint, au partenaire lié par un Pacs, et aux enfants mineurs non émancipés d’un gérant sont considérées comme possédées par ce dernier

– les présidents du conseil d’administration, les directeurs généraux et les directeurs généraux délégués des SA classiques et des SELAFA (sociétés d’exercice libéral à forme anonyme), ainsi que le président et les membres du directoire des SA avec directoire et conseil de surveillance et des SELAFA les présidents et dirigeants des SAS et des SELAS (sociétés d’exercice libéral par actions simplifiées)

– tous les dirigeants de SAS, qu’ils soient majoritaires ou minoritaires, relèvent du régime général –> par conséquent, toutes les sommes versées au dirigeant à titre de rémunérations sont soumises à cotisations sociales dès lors que ledit dirigeant relève du régime général de sécurité sociale

– Tel est le cas des « rémunérations » (autrefois appelées jetons de présence) versées, par exemple, à un président, à un directeur général ou à un directeur général délégué de SA au titre de leur activité

À NOTER : malgré cette assimilation avec les salariés, ces dirigeants ne bénéficient pas du statut de salariés au sens juridique du terme –> ils ne sont pas titulaires d’un contrat de travail –> ils ne peuvent pas prétendre de l’application du droit du travail et des dispositions de la convention collective applicable a l’entreprise, ni à l’assurance chômage des salariés, à moins qu’ils ne cumulent de façon distincte un mandat social et un contrat de travail

–> Dirigeants non salariés

-> Ils relèvent du régime de protection des Travailleurs Indépendants dit aussi TNS (Travailleurs Non Salariés)

-> Les cotisations sont moins élevées que celles exigibles pour un dirigeant assimilé salarié (parts patronale et salariale)

-> Par ailleurs, les prestations sociales tendent à s’aligner même si quelques différences persistent. Par exemple, les travailleurs indépendants bénéficient des mêmes prestations en nature de l’assurance maladie que celles du régime général

-> Ils ont également droit à des indemnités journalières en cas de maladie ou d’accident (mais ne sont pas assurés à titre obligatoire contre le risque d’accident du travail)

-> Le régime général des salariés a l’avantage d’être plus complet mais il est figé et coûteux

-> Le régime « travailleurs indépendants » présente l’avantage d’être plus souple, le dirigeant ayant tout intérêt à améliorer sa situation sociale via des contrats facultatifs ( prévoyance, perte d’emploi)

-> Mais tout dépend, dans ce cas, de son âge et de son état de santé -> Une étude précise devra donc être effectuée quant au choix à opérer, d’autant plus que le les dirigeants assimilés salariés ne bénéficient pas des allocations chômage

Dirigeants assimilés salariés : Brut = 140. Charges Patronales = 40. Charges salariales = 23. Net = 77

Dirigeants non salariés : Quote part de bénéfices = 96.5 Charges sociales= 43,5 % (45% du bénéfice). Coût total = 140

D – Apporter son entreprise en société = Les apports

Les apports sont catégorisés en

=> Apports en numéraire somme d’argent

=> Apports en nature = tous les apports qui ne sont pas numéraires mais qui peuvent être évalués pécuniairement et cédés. (fonds de commerce, ordinateurs, voiture, créances…)

-> L’évaluation doit être, sauf exception, être faite par un commissaire aux apports qui établit un rapport annexé aux statuts.

=> Apports en industrie = ces apports sont caractérisés par la mise à disposition des connaissances techniques, du travail ou encore des services d’un associé (Très peu utilisé en pratique)

Selon leurs modes de rémunération, ils sont définis comme

=> Apport purs et simple

=> A tire onéreux

=> Mixtes

Dans les régimes matrimoniaux communautaires

=> Dans les rapports entre époux, la valeur des parts présente un caractère commun en cas d’acquisition au moyen de deniers communs, sauf à prouver le caractère propre des deniers ayant servi à l’acquisition de parts (c civ art 1401 et 1402)

=> Le consentement des deux époux est exigé, sous peine de nullité, lorsque l’apport porte sur certains biens communs immeubles, fonds de commerce, exploitation, droits sociaux non négociables et meubles corporels dont l’aliénation est soumise à publicité

=> En outre, dans les sociétés dont les parts ne sont pas négociables ( SCI), le conjoint peut même revendiquer la qualité d’associé pour la moitié

-> Quelle que soit sa décision, les parts tombent en communauté pour leur valeur patrimoniale

Taxation des apports : les droits d’enregistrement sont dus par la société bénéficiaire de l’apport

–> Le régime fiscal des apports dépend de la nature des apports (apports purs et simples, apports à titre onéreux ou apports mixtes), de la qualité de l’apporteur et du régime d’imposition de la société bénéficiaire (IR ou IS)

–> Les apports sont purs et simples lorsqu’ils sont réalisés en échange de droits sociaux exposés aux risques de l’entreprise

–> à titre onéreux lorsqu’ils sont rémunérés par une contrepartie soustraite aux risques sociaux espèces, ou encore de la prise en charge d’un passif incombant à l’apporteur

–> mixtes lorsqu’ils sont purs et simples pour partie et à titre onéreux pour le surplus. Ce sera, en général, le cas d’un apport grevé d’un passif

Apports purs et simples

=> Apports purs et simples à une société de personnes

-> L’apport pur et simple, réalisé par une personne physique au profit d’une société de personnes, est réputé n’opérer aucune mutation dès lors que le bien est ultérieurement repris par l’apporteur

-> Aucun droit de mutation n’est dû

-> Celui ci devient seulement exigible si le bien apporté est attribué à un associé autre que l’apporteur (théorie dite de la «mutation conditionnelle des apports »)

-> Enfin, sont enregistrés gratis, les apports purs et simples (CGI art 810 bis loi 2018 1317 du 28 décembre 2018 JO du 30) en numéraire à des sociétés quelconques d’immeubles ou droits immobiliers, fonds de commerce, clientèle, droit de bail faits à des sociétés soumises à l’IR d’autres biens meubles à des sociétés quelconques

-> Apports purs et simples à une société soumise à l’IS

->Les apports purs et simples réalisés par une personne physique au profit de sociétés soumises à I’IS sont assimilés à des cessions lorsqu’ils portent sur des immeubles ou droits immobiliers, fonds de commerce, clientèle ou droit de bail (CGI art 809 1 3 º)

-> La société à l’IS, bénéficiaire de ces apports, doit acquitter, en conséquence, des droits de mutation à titre onéreux

-> Toutefois si l’apporteur prend l’engagement de conserver les titres pendant au moins 3 ans, ces apports sont enregistrés gratis qu’ils soient réalisés lors de la constitution de la société ou au cours de la vie de la société (CGI art 810 II)

-> Lorsque l’engagement est pris, l’exonération de droit (en cas de constitution de société) bénéficie aux apports d’immeubles ou de droits immobiliers si ceux ci sont compris dans l’apport de l’ensemble des éléments de l’actif immobilisé et qu’ils sont affectés à l’exercice d’une activité professionnelle

-> Ne peuvent pas bénéficier de l’exonération (en cas de constitution de société) et demeurent soumis au droit de mutation, les apports :

—> immeubles non affectés à l’exercice d’une activité professionnelle, même s’ils sont compris dans l’ensemble apporté

—-> d’immeubles affectés à l’exploitation de manière isolée

—–> d’autres biens entrant dans le champ d’application du droit proportionnel pour lesquels l’engagement de conservation n’a pas été pris ou n’a pas été respecté

Apports à titre onéreux

=> Les apports à titre onéreux sont assimilables à des ventes et par conséquent soumis aux tarifs applicables aux droits de mutation à titre onéreux

–> Droits sur immeubles : 5,09% à 5,80% + frais de notaire

–> Droits sur fonds de commerce : 3% après abattement de 23 000 €, 5% au delà de 200 000€

-> Toutefois, sous certaines conditions, l’apport à titre onéreux résultant de la prise en charge par la société du passif incombant à un exploitant individuel qui apporte à une société (passible ou non de l’IS) l’ensemble de ses éléments d’actif professionnel bénéficie d’un régime de faveur.

Apports mixtes

Les droits exigibles sur les apports mixtes sont déterminés, par combinaison des règles régissant les apports purs et simples ( droit fixe ou droits de mutation à titre onéreux) avec celles s’appliquant aux apports à titre onéreux (droits de mutation à titre onéreux)

–> Exemple : une EI est apporté à une société pour une valeur nette de 300K€

-> L’actif est valorisé 500 K€ et le passif est de 200 K€

-> L’apport est rémunéré par des parts sociales d’une valeur de 300 K€

-> L’apport est pure et simple à hauteur de 300 K€ et à titre onéreux à hauteur de passif de 200 K€

=> Lorsqu’un apport est partiellement rémunéré par la prise en charge d’une dette de l’apporteur, les parties peuvent imputer librement ce passif sur les biens mis en société qu’elles désignent dans l’acte ou au pied de l’acte

-> Elles ne sont pas tenues d’imputer le montant d’un emprunt sur la valeur du bien qu’il a servi à financer

-> Les droits sont perçus en tenant compte de la ventilation opérée par les parties

=> Les contribuables ont tout intérêt à utiliser cette faculté et à affecter, en priorité, le montant des dettes prises en charge sur les biens qui supportent les droits d’enregistrement les plus faibles ou qui n’en supportent pas

=> A défaut, l’administration applique la règle de l‘imputation proportionnelle

=> Imputation proportionnelle = quand les parties ne désignent pas les biens transmis à titre onéreux, l’administration perçoit l’impôt en imputant le prix de la mutation (ou le passif) sur les biens de chaque espèce, proportionnellement à leurs valeurs respectives

Apport mixte : régime des droits d’enregistrement de faveur en cas d’apport par une personne physique de l’ensemble des EAI ou d’une branche complète d’activité à une société (IR ou IS)

=> L’apport en société d’une entreprise individuelle est mixte, c’est à dire

-> à titre pur et simple pour les apports rémunérés par des droits sociaux

-> à titre onéreux pour ce qui est de la prise en charge par la société du passif de l’apporteur

Les droits d’enregistrement sont dus par la société bénéficiaire de l’apport

=> Cependant, un régime de faveur existe, l’application de ce régime de faveur est subordonnée :

-> à la condition que les éléments d’actif soient apportés à titre pur et simple

-> que l’apport soit réalisé par une personne physique

-> le régime fiscal de la société bénéficiaire de l’apport (IS ou non) n’est pas pris en considération

=> La prise en charge du passif concerne uniquement celle des éléments qui sont directement attachés à l’entreprise apportée et exclut le versement de sommes d’argent, la prise en charge d’un passif personnel à l’apporteur, ou encore l’ouverture d’un compte courant à son nom dans les écritures de la société bénéficiaire

=> Taxation : l’apport à titre onéreux est, en principe, soumis aux droits de mutation à titre onéreux lorsque ce passif est imputé

-> sur des immeubles, des droits immobiliers

-> sur un fonds de commerce, une clientèle, des droits à un bail –> Dans ce dernier cas, le droit de mutation ne s’applique qu’à la fraction de leur valeur supérieure à 23 000 €€(CGI art 719)

=> Toutefois, lorsque l’apporteur prend l’engagement de conserver les titres reçus en contrepartie de l’apport durant au moins 3 ans, cet apport est enregistré gratis (CGI art 809 I bis et art 810 I) –> les conditions de l’engagement de conservation sont identiques aux règles exposées pour les apports purs et simples assimilés à une mutation à titre onéreux

=> Remise en cause –> le bénéfice de l’enregistrement gratis est remis en cause :

–>lorsque la société cesse de remplir les conditions qui lui ont permis de bénéficier du régime spécial

–> lorsque l’apporteur ne respecte pas son engagement de conservation des titres

–> La reprise n’est pas effectuée en cas de décès de l’associé ou de donation des titres, si le donataire reprend l’engagement de conservation

Apport du fonds de commerce

=> Éléments du fonds –> L’exploitant individuel peut apporter en nature ou en jouissance son fonds de commerce à une société

-> L’apport n’a pas à porter sur l’intégralité du fonds, mais doit comprendre ses éléments essentiels à savoir la clientèle, les éléments qui permettent la conservation et l’exploitation de cette clientèle, par exemple le local commercial, le bail commercial, le nom commercial, l’enseigne, le matériel et l’outillage, etc

=> Il doit être correctement évaluer

=> Régime matrimonial

–> l’apport d’un fonds de commerce dépendant de la communauté par l’un des deux époux ne peut être réalisé qu’avec le consentement du conjoint de l’apporteur

-> En outre, lorsque l’apport donne lieu à l’attribution de droits sociaux non négociables (parts de SARL, par exemple), l’époux apporteur doit en informer son conjoint, justification en est faite dans l’acte d’apport (c civ art 1832 2)

-> Le conjoint peut alors demander à devenir associé pour la moitié des parts sociales

-> en tout état de cause, la valeur patrimoniale de la totalité des parts émises en contrepartie de l’apport de biens communs tombe en communauté

=> Aspect fiscal

–> Assimilation à une cessation d’entreprise –> Imposition des bénéfices

-> L’apport d’une entreprise individuelle à une sociétés s’analyse, sur le

plan fiscal, comme une cessation d’entreprise Elle donne donc lieu, en principe, pour l’apporteur, à la taxation immédiate des bénéfices d’exploitation réalisés pendant l’exercice, des plus values d’actif et, d’une manière générale, de tous les bénéfices en sursis d’imposition, provisions ou PV dont l’imposition avait précédemment été différée, sauf option pour un régime de faveur

–> Taxation aux droits d’enregistrement

-> Sauf application de régimes de faveur, les apports de fonds de commerce et biens assimilés sont soumis au barème progressif appliqué aux cessions de fonds de commerce (CGI art 810 11 et art 719)

Apports démembrés

Régime juridique de l’apport démembré

=> La mise en société de l’entreprise individuelle peut s’effectuer par apport en pleine propriété, mais également par apport démembré.

=> L’apport démembré est un apport en société de biens qui ont fait l’objet d’un démembrement de propriété (usufruit ou nue-propriété) avant la mise en société ou à l’occasion de cette opération

=> Apport de la NP seule. L’apport de droits démembrés à une structure sociétaire peut s’inscrire dans une stratégie de transmission avec conservation d’une certaine maîtrise de la gestion. C’est le cas du donateur qui préférera, à la donation directe de la nue-propriété d’un bien, la donation des parts d’une société à laquelle il aura apporté la nue-propriété d’un bien et dans laquelle il exercera les pouvoirs de gérant.

Le démembrement permet en effet d’anticiper la transmission de la propriété sans perte du pouvoir financier ni du pouvoir de direction par le chef d’entreprise usufruitier.

=> Apports conjoints par le nu-propriétaire et l’usufruitier.

-> L’apport en société peut avoir, au contraire, pour finalité de reconstituer la pleine propriété au sein d’une structure sociétaire pour en assurer une gestion mieux adaptée à ses caractéristiques, notamment lorsque ce démembrement fait suite à une succession

-> Ainsi, à la suite du décès, le conjoint survivant usufruitier et les enfants du défunt, nus-propriétaires font conjointement l’apport de leurs droits successoraux à une société afin de réunir dans le patrimoine social la totalité des prérogatives attachées au droit de propriété.

-> L’associé qui apporte à la société l’usufruit d’un bien permet à la société bénéficiaire d’utiliser le bien et d’en percevoir les revenus.

-> La durée de l’usufruit accordé à une société ne peut excéder 30 ans (civ, art. 619). L’usufruit existant au moment de l’apport à la société s’éteindra au terme prévu.

-> Lorsque l’associé apporte à la société la nue-propriété d’un bien, la société se retrouve nue-propriétaire du bien sans pouvoir l’utiliser ni en percevoir les revenus.

=> Subrogation réelle.

-> En cas d’apports conjoints faits par le nu-propriétaire et l’usufruitier (ce qui revient à apporter la pleine propriété du bien), les apports sont rémunérés en principe par l’attribution de droits sociaux en pleine propriété.

->Mais par dérogation, les apporteurs peuvent prévoir par convention le report du démembrement sur les droits sociaux selon le mécanisme de la subrogation réelle. Selon la solution retenue, les conséquences, tant juridiques que fiscales, seront très différentes. En effet, l’apport de la totalité de l’usufruit rémunéré par l’usufruit de la totalité des droits sociaux donne à l’apporteur les mêmes pouvoirs de gestion sur l’entreprise, lui accorde la totalité des dividendes, comme s’il avait l’usufruit du fonds de commerce ou des immeubles, sauf aménagements statutaires du droit de vote.

=> À NOTER : La répartition des droits de participation et de vote entre le nu-propriétaire et l’usufruitier en cas de démembrement de parts sociales ou d’actions est clarifiée et sécurisée par la législation et la jurisprudence.

=> Sans la subrogation réelle.

-> En revanche, si l’usufruit est rémunéré par des droits sociaux en pleine propriété, l’apporteur reçoit une quantité de titres ne représentant qu’une partie du capital social et ne disposera plus que d’une quote-part des revenus distribués correspondant à sa quote-part de capital social. Il perd donc le pouvoir de gestion exclusive de l’entreprise. Au décès de l’apporteur usufruitier, ses parts rémunérant son apports étant détenus en PP seront taxables au titre des DMTG, alors même que l’usufruit viager apporté ne l’était pas en cas de décès

=> Échange : sans la subrogation réelle, le nu-propriétaire et l’usufruitier font apport de leurs droits respectifs et reçoivent une contrepartie en pleine propriété, ce qui les rend tous les deux associés. La convention de report réalise entre eux un échange, d’une part de la nue-propriété des titres reçus par l’usufruitier et, d’autre part, de l’usufruit des titres du nu-propriétaire de ces mêmes biens. Nous verrons que l’échange, contrairement à la technique de la subrogation réelle, n’est pas neutre fiscalement.

=> Exemple : Un chef d’entreprise décède, laissant son conjoint survivant âgé de 64 ans usufruitier et deux enfants nus-propriétaires.

-> Les héritiers apportent la totalité de l’entreprise à une société.

->Le fonds de commerce a une valeur de 5 000 000 €.

-> Le capital social est composé de 10 000 parts de 500 € chacune.

-> Le conjoint survivant a un droit d’usufruit égal à 40%, soit 2 000 000 €, et les enfants nus-propriétaires un droit de 6/10, soit 1 500 000 € chacun.

-> Le conjoint survivant reçoit 4 000 titres et chaque enfant 3 000 titres.

-> La convention de report a pour effet de transférer au conjoint survivant l’usufruit des titres des enfants et, en contrepartie, ceux-ci reçoivent la nue-propriété des titres du conjoint survivant.

L’assiette des droits d’enregistrement est la suivante :

1) transfert de l’usufruit des titres des enfants : 3 000 x 2 x 500 x 0,4 = 1 200 000 €

2) transfert de la nue-propriété des titres du conjoint survivant : 4 000 X 500 X 0,6= 1 200 000 €.

L’assiette des droits est donc de 1 200 000 €.

=> Si la société est une société par actions (SA, SAS, SCA) cotée ou non cotée (sauf les sociétés à prépondérance immobilière), le tarif est fixé à 0,10% sans aucun plafonnement (CGI art. 726, 1.1).

-> Les droits dus sont donc de 1 200 € –> Si la société est d’une autre forme (SARL), le taux est de 3 %, avec un abattement sur l’assiette (sauf pour les cessions de parts de sociétés à prépondérance immobilière) égal, pour chaque part sociale, au rapport existant entre 23 000 € et le nombre de parts sociales de la société (CGI art. 726.1.1° bis), soit : 23 000 X 4 000 / 10 000 = 9 200 €.

Le montant des droits dus est de (1 200 000 – 9200) X 3 % = 35 724 €.

=> La subrogation réelle.

-> L’apporteur d’un usufruit est rémunéré par des droits en usufruit et l’apporteur de la nue-propriété par des droits en NP.

-> Le mécanisme de la subrogation réelle a pour effet de soumettre le bien nouveau au même régime que celui qu’il remplace. Le report du démembrement est alors direct. Le report du démembrement serait fiscalement neutre.

-> En matière de démembrement, certains auteurs contestent la possibilité même de convenir d’une subrogation réelle. Le principe est également difficilement admis par la Cour de cassation

=> Première cession à titre onéreux d’un usufruit temporaire (art 13, 5.1° CGI)

=> Pour les cessions intervenues depuis le 14 novembre 2012, le produit de la première cession à titre onéreux d’un usufruit à durée fixe ou, si elle est supérieure, la valeur vénale de cet usufruit temporaire, est imposé, non plus dans la catégorie des PV, mais dans la même catégorie de revenus que celle dont relèvent les fruits procurés ou susceptibles d’être procurés par le bien apporté (revenus fonciers, revenus mobiliers, BIC, BA ou BNC), à la fois au barème progressif de l’IR et aux PS lorsque le cédant est une personne physique ou une société non soumise à l’IS (CGI art 13, 5.10).

-> Par cession à titre onéreux, il convient d’entendre les ventes, les échanges et les apports en société, qu’il s’agisse d’un apport à une société soumise à l’IR ou à l’IS.

-> L’apport en société d’un usufruit temporaire ne générant aucun produit de cession et se traduit par la perception d’aucun revenu. Selon l’administration, il convient de distinguer 2 situations :

-> soit l’apporteur était plein propriétaire du bien apporté au moment de l’apport. Dans ce cas l’apport du bien pour l’usufruit seulement à la société constitue, par principe, un usufruit à durée fixe, sa durée ne pouvant pas excéder 30 ans (c civ. art. 619). Le montant de l’apport est alors imposé en revenus catégoriels et ne peut pas bénéficier de l’option pour le report d’imposition;

-> soit l’apporteur était titulaire d’un usufruit viager sur le bien (la nue-propriété appartenant à une autre personne) au moment de l’apport.

-> Dans ce cas, l’apport en société porte sur un usufruit viager et, à ce titre, ne relève pas de l’imposition en revenu catégoriel mais du régime d’imposition des PV, avec possibilité de report d’imposition, si les conditions en sont remplies.

-> Selon l’administration, l’apport en société d’un usufruit viager ne lui fait pas perdre son caractère viager. La PV d’apport peut faire l’objet d’un différé d’imposition. En revanche, si, lors de l’apport en société de l’usufruit viager de l’apporteur, il est spécifié que l’USU est consenti pour une durée fixe, l’opération relève alors de l’article 13. 5 du CGI.

Apport démembré et droits d’enregistrement

=> Le report du démembrement qui s’effectuerait selon le mécanisme de la subrogation réelle serait fiscalement neutre.

-> En revanche, le recours à l’échange qui constitue une cession à titre onéreux emporte un coût fiscal. La jurisprudence ne s’est pas prononcée sur le fondement du report du démembrement.

=> Valeur fiscale de l’apport. L’évaluation de l’apport d’un bien dont la propriété est démembrée s’effectue en appliquant le barème fiscal qui fixe les valeurs respectives de la NP et de l’USU en fonction de l’âge de l’usufruitier lors de la transmission (usufruit viager) ou de la durée de l’usufruit (usufruit à durée fixe) (CGI art. 669).

-> Cette méthode d’évaluation s’impose pour la détermination des droits de mutation à titre gratuit. En cas de démembrement réalisé à titre onéreux, l’évaluation peut être faite d’après le barème du 669 CGI ou retenue pour sa valeur économique.

=> Usufruit accordé à une personne morale. L’USU consenti à une personne morale constitue par principe un USU à durée fixe, la durée de cet USU ne pouvant pas excéder 30 ans (c. civ. art 619).

-> La valeur de l’USU constitué pour une durée fixe est égale à 23 % de la valeur de la propriété entière pour chaque période de 10 ans de la durée de l’USU, sans fraction et sans égard à l’âge de l’usufruitier (CGI art 669, II).

-> Cette règle ne peut pas avoir pour effet de donner à l’USU une valeur supérieure à la valeur de l’USU viager qui constitue une évaluation maximale.

-> L’USU accordé à une personne morale a donc une valeur fiscale maximale de 69% de la valeur de la PP. Ce taux ne reste donc inférieure à celui d’un usufruit viager que pour un usufruitier âgé de 31 ans à 40 ans au moment de l’apport

=> En cas d’apports à titre onéreux de droits démembrés à une société, les parties à l’apport demeurent libres de fixer la valeur vénale des apports comme elles l’entendent, dès lors que cette valeur correspond à la réalité économique (par la méthode d’actualisation des revenus futurs par exemple).

-> Toutefois, pour la liquidation des droits d’enregistrement applicables aux opérations d’apport, la valeur fiscale des droits apportés sera retenue à partir de l’application du barème fiscal (669 CGI).

Conséquences au regard de l’IFI

=> L’usufruitier, redevable de l’IFI, est sauf exceptions, imposable sur la valeur en PP des biens objet du démembrement (CGI art. 968).

=> En cas d‘apport conjoint fait par le nu-propriétaire et par l’usufruitier, il convient de distinguer 2 situations :

-> si l’apport est rémunéré par des droits en PP, chaque titulaire du droit démembré est imposable sur la valeur de ses titres, sauf exonération pour actifs professionnels, par exemple ;

-> si l’apport se fait avec report du démembrement sur les titres, c’est l’usufruitier qui est imposable sur la valeur des titres en PP, sauf à bénéficier d’une exonération pour actifs professionnels, par exemple.

=> En cas d’apport de la seule NP d’un bien à une société, 2 hypothèses sont à envisager :

-> si l’apport est fait à titre onéreux et que la société bénéficiaire de l’apport n’est pas contrôlée par l’une des personnes visées à l’article 751 du CGI, cet apport est considéré comme une vente. L’usufruitier est donc imposé sur la valeur du seul usufruit ;

-> si l’apport est réalisé à titre onéreux et que la société bénéficiaire est contrôlée par l’une des personnes visées à l’article 751 du CGI ou si l’apport est pur et simple, l’apporteur doit déclarer la PP à l’IFI des biens dont il a conservé l’USU. Pour ne pas créer une double imposition, il est dispensé de déclarer les parts ou actions qui lui ont été remises en rémunération de l’apport de la NP.

Mesures fiscales favorables à l’apport en société d’une EI

Imposition immédiate des bénéfices et des plus-values

=> L’apport d’une entreprise individuelle à une société est assimilé à une cession d’entreprise et donne lieu, pour l’apporteur, à l’établissement d’une immédiate des bénéfices et des PV.

=> Il en est ainsi, que l’exploitant individuel fasse apport de son entreprise à une société soumise au régime des sociétés de personnes ou bien à une société passible de l’IS. Peu importe que l’apporteur soit ou devienne membre de la société bénéficiaire.

=> On entend par cession de l’entreprise une transmission de l’ensemble de l’exploitation –> l’imposition immédiate est ainsi exigible en cas d’apport en société, de donation ou de vente de l’entreprise.

=> Lorsque l’entreprise relève du régime du bénéfice réel normal ou simplifié, l’imposition immédiate porte sur :

-> les bénéfices d’exploitation réalisés depuis la fin du dernier exercice taxé ;

-> les bénéfices en sursis d’imposition, tels que les provisions précédemment constituées qui deviennent sans objet du fait de la cession ;

-> les PV résultant de l’apport à la société ou du retrait de certains actifs transférés dans le patrimoine privé de l’exploitant ;

-> les PV dont l’imposition avait été précédemment différée.

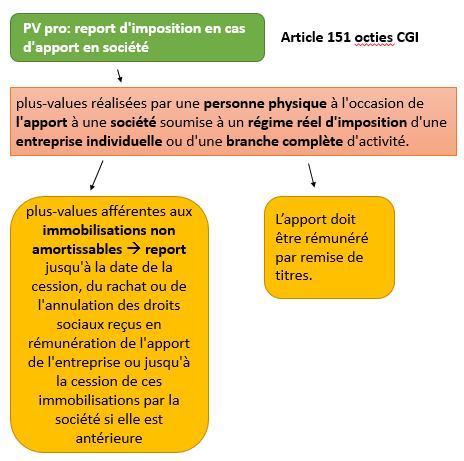

Option pour le régime du report d’imposition (art 151 octies CGI)

=> L’apporteur de l’entreprise individuelle à une société soumise au régime du réel (IR ou IS) qui opte pour ce régime spécial de report peut ainsi :

-> bénéficier d’un report d’imposition des PV CT et LT sur les éléments non amortissables apportés;

-> et éviter l’imposition des PV sur les éléments amortissables et des profits sur les stocks, qui sont taxés chez la société bénéficiaire de l’apport => Ce régime de faveur n’est pas intéressant lorsque les PV sont susceptibles de bénéficier d’un régime d’exonération.

Biens non amortissables

=> le maintien du report d’imposition : le report d’imposition applicable en cas d’apport d’une EI à une société est maintenu lorsque les opérations ultérieures censées y mettre fin bénéficient d’un nouveau report ou sursis d’imposition (CGI art. 151-0 octies).

-> En conséquence, lorsqu’une opération est placée sous un nouveau régime de report d’imposition ou de sursis d’imposition, les reports d’imposition initiaux sont maintenus (alors même que l’opération réalisée aurait dû y mettre fin).

-> Sont visés les reports d’imposition des PV prévus aux articles 151 octies à 151 nonies du CGI. Lorsque la dernière opération ne bénéficie pas d’un report ou d’un sursis d’imposition, qu’elle soit imposée ou exonérée, tous les reports ou sursis antérieurs prennent fin.

-> Chacune des PV devra alors suivre le régime d’imposition qui lui est propre.

=> Le maintien général des reports d’imposition concerne donc notamment les reports d’imposition attachés à des titres d’une société de personnes dans laquelle l’associé exerce son activité professionnelle et qui sont réalisés à la suite d’une transmission à titre gratuit des titres (CGI art. 151 nonies, II), d’assujettissement de la société à l’IS ou de sa transformation en société de capitaux (CGI art. 151 nonies III), de retrait des titres dans le patrimoine privé (CGI art. 151 nonies, IV), de l’apport à une société de l’intégralité des titres (CGI art 151 nonies, IV bis)

=> Exemple : un entrepreneur individuel apporte en N son EI à une SARL dans laquelle il continue d’exercer son activité professionnelle. En contrepartie, il reçoit des titres de la société bénéficiaire de l’apport (de la SARL).

->Il demande alors à bénéficier des dispositions de l’article 151 octies du CGI afin de reporter l’imposition de la PV constatée à l’occasion de cet apport.

-> En N+2, l’exploitant fait apport de ces droits à une SAS soumise à un régime réel d’imposition. En échange des droits apportés, il reçoit des parts de la société bénéficiaire de l’apport (de la SAS).

-> En application de l’article 151 nonies, IV bis du CGI, il sollicite le report d’imposition de la PV constatée à l’occasion de cet échange. Dans la mesure où la seconde opération fait également l’objet d’un report d’imposition visé par la loi, le premier report demeure maintenu.

-> Si l’exploitant cède en N + 4 les titres de la SAS, cette cession entraine l’imposition des deux PV en report d’imposition :

– celle afférente à la PV placée en report d’imposition en N dans le cadre de l’apport de l’EI

– celle afférente à la PV placée en report en N + 2 dans le cadre de l’échange des titres.

=> Transmission à titre gratuit des titres reçus en rémunération de l’apport.

-> En cas de transmission à titre gratuit à une personne physique des titres rémunérant l’apport, ou de la NP de ces titres, le report d’imposition est maintenu si le bénéficiaire de la transmission prend l’engagement d’acquitter l’impôt sur la PV à la date où l’un des événements prévus se réalise.

-> Le report d’imposition est également maintenu sous la même condition en cas de donation-partage avec soulte.

=> Échange résultant d’une fusion ou d’une scission.

-> Le report d’imposition est maintenu en cas d’échange de droits sociaux de la société bénéficiaire de l’apport contre les titres rémunérant l’apport résultant d’une fusion ou d’une scission.

-> Dans ce cas, le report est maintenu jusqu’à la date de la cession, du rachat ou de l’annulation des droits reçus en échange (CGI art. 151 octies, l.a.al 3).

=> Le montant des PV dégagées de l’apport des biens non amortissables est calculé selon les règles en vigueur lors de l’apport.

-> Les PV sont inscrites sur la déclaration des bénéfices professionnels de l’exercice au cours duquel l’entreprise apporte son activité mais ne sont pas portées sur la déclaration de revenus n° 2042.

-> Lorsqu’un événement mettant fin au sursis se réalise, l’imposition est effectuée au titre de l’année au cours de laquelle cet événement intervient :

-> les PV Long Terme sont imposées d’après le taux en vigueur au titre de cette année ;

-> les PV Court Terme sont ajoutées aux revenus de la même année. Leur imposition est effectuée d’après le barème et la situation de famille de cette année.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.