La gestion de vie du Chef d’entreprise est complexe, administrativement, fiscalement parlant, il a donc plus besoin d’accompagnement qu’un salarié. Il s’agit de le comprendre, de comprendre ses différents problèmes et les phases dans lesquelles il se trouve.

Le chef d’entreprise sait que quand il a besoin de quelque chose, il doit payer.

Que peut-on lui apporter comme solution ? Entrepreneur, c’est une philosophie.

C’est une personne physique, et le CGP a comme cible la personne physique et/ou la personne morale.

– FISCALITE : Déclaration IR, IFI

– PATRIMOINE : Privé et professionnel

– CIVIL : conjoint, enfants, matrimonial, successoral

– RESPONSABILITE entrepreneuriale

– RETRAITE

– TRANSMISSION de l’entreprise : à titre gratuit ou onéreux

Le Chef d’entreprise a une situation complexe, il n’a pas les mêmes avantages et protections qu’un salarié. Il est responsable de son propre futur et va devoir atteindre de manière privée les objectifs de prévoyance et retraite qu’ont les salariés de façon automatique.

Le Chef d’entreprise connait 2 choses certaines dans la vie : mourir et payer des taxes.

L’aspect CIVIL

Rappel sur les régimes matrimoniaux

Le mariage est la seule protection qui existe entre 2 personnes, pour la famille. C’est une vieille institution, et dans notre métier on pourra mettre en place des contrats de mariage.

- Le régime primaire

C’est une disposition d’ordre public, c’est-à-dire qu’on ne peut y déroger. Cela définit vraiment ce qu’est un mariage, on se rend compte que le mariage sert à 3 choses ( 2 personnes sont sous le même toit de manière pérenne, se nourrir mutuellement, et assurer conjointement l’éducation des enfants). Et ce, quel que soit le contrat aujourd’hui, à charge pour les époux à contribuer à concurrence de la capacité de chacun.

Le logement c’est sacré et sauf cas entrainement rare, on ne peut pas perdre sa résidence principale. Les droits au logement dans le mariage ne sont pas plus de avantageux envers l’un ou l’autre.

Les charges, la contribution aux charges du foyer, est obligatoire. Il est possible pour chaque époux de choisir de travailler ou pas, on ne peut pas se forcer à faire quelque chose qu’on a pas envie de faire.-

– Régime légal : régime de la communauté réduite aux acquêts (après 1966)

Les gains et salaires, les produits de l’activité professionnelle, sont communs avant même la perception. Cependant, chacun des époux peut disposer librement de ses avoirs après s’être acquitté des charges de la communauté (logement, ce qui en découle et l’éducation des enfants).

Réduit aux acquêts correspond à ce qu’on a créé et/ou acquis à titre onéreux pendant le mariage. Si on ne s’est pas protégé, tous les biens acquis pendant (après) le mariage tombe dans la communauté.

Les fruits des biens propres (avant le mariage), s’ils n’ont pas été consommés, entrent dans la communauté.

–> 2 problèmes ; l’argent va sur quel compte ? sur le compte commun si on arrive à identifier, s’il y a traçabilité et s’ils ne sont pas remployés → ils restent propre.

Quand la communauté doit récompense à un des époux, c’est que la communauté s’est enrichie avec des biens ou des fruits propres à l’un ou l’autre et en cas de divorce, la communauté va verser une récompense.

Ex : compte courant d’une entreprise créée avant le mariage = donc le bien reste propre mais il faut l’identifier avec une ligne comptable.

il y a 2 types d Revenus des biens propres :

– si le revenu est consommé : les biens propres restent propres

Ex : j’utilise les revenus d’un bien propre pour être profitable au bien commun

– si les fruits d’un biens propres n’ont jamais été consommés, ils tombent dans la communauté

Un bien propre : avant le mariage = un bien présent

– les biens acquis à titre gratuit : la donation et par dévolution successorale : leg ou succession

–> sauf ex : un donataire peut dire qu’il donne à la communauté de son fils ou sa fille

– les biens acquis à titre accessoire d’un bien propre

Ex : une maison construite dans la communauté sur un terrain d’un bien propre→ le bien devient propre

Petit focus : la fiducie et trust = base identique tripartite (la personne qui donne ses biens, la personne bénéficiaire, celui qui gère), mais il y a de grosses différences entre trust USA et France (par exemple le trust perpétuel du DELEWARE, ) il n’y a jamais de succession, alors que la fiducie française se dénoue au décès de la personne qui à donner, et ce dénouement de la fiducie entre dans l’actif successoral.

A l’origine, on fait des fiducies en France pour protéger le Patrimoine.

Le pendant d’un bien propre et le pendant d’un bien commun, ce sont les dettes.

Ex : la dette peut être payée par le revenu des biens communs (avant même de les avoir consommés), les dettes ménagères sont dues par la communauté (si elles ne sont pas excessives).

la dissolution de la Communauté légale peut se faire de 4 manières : la mort, divorce, séparation de corps → un statut fiscal (pour la déclaration d’impôts IR 2 déclaration MAIS pour IFI pas de séparation) mais pas de statut, et séparation de biens.

–> Par rapport aux dettes, c’est la date de prononciation du divorce et la date de transcription sur état civil (on ira chercher la date de transcription à l’état civil).

– Communauté de meubles et acquêts avant 1966

Tous les meubles viennent dans la communauté

– Communauté Universelle

L’intégralité des biens (elle a de fait une clause attributive intégrale) quels qu’ils soient sont communs acquis par quelle que manière que ce soit.

Cela peut être conseillé à des clients dans certains cas : si peu de risque dans la vie, aucun passif, si les époux n’ont pas d’enfant et ne sont pas amené à en avoir → le conjoint survivant récupère TOUT mais on vient perdre les avantages successoraux de l’époux qui décède en premier.

Si enfants majeurs et qu’on change pour ce régime, c’est irrévocable et les enfants doivent donner accord. → par l’accord qu’ils donnent, les enfants renoncent à récupérer leur part successorale.

- Les régimes séparatistes

Par le contrat de mariage, chaque époux gardent ses biens en indivision. La réponse se trouve dans la dissolution du mariage.

Il existe plusieurs contrats séparatistes :

– Régime légal de base<

Quel que soit le bien acquis par les époux, soit c’est un bien propre soit un bien indivis. Si le couple est en séparation de bien, le pouvoir de gestion reste au 2.

Avantage : indépendance des époux, on n’expose pas le patrimoine de l’autre (sauf si société de fait, la co-exploitation de biens, la caution personnelle qui garantie la dette), le divorce serait plus simple.

Inconvénient : problème d’équité c’est quand on reste dans ce régime.

Le bien immobilier qui constitue la résidence principale est protégé, sauf exceptions : quelle que soit le régime, si les 2 personnes ont signé un cautionnement ou les dettes créées par l’entreprise frauduleusement.

La Société ou gérant de fait : on créé une société, mais si l’épouse ou l’époux donne des ordres aux salariés, l’administration fiscale (Pole Emploi, URSSAF, impôts) va venir identifier et le qualifier en tant que gérant de fait. Les dettes dues par le chef d’entreprise peuvent être également actionnées contre l’époux.

N’oublions pas que l’entreprise joue un rôle de collecteur de dettes pour l’Etat.

Il y a 3 types de dettes :

– TVA : cet argent n’appartient pas à l’entreprise, c’est une dette personnelle

– URSSAF, cotisations patronales (cette part est due par l’entreprise) et salariales (collectées pour l’Etat et donc c’est une dette personnelle du gérant)

Et les dettes fiscales appartiennent au couple.

– et maintenant, LES IMPOTS prélevés à la sources (dues à l’Etat donc dette personnelle).

Pour les travailleurs non salariés, les cotisations retraites ne sont pas dues par l’entreprise.

– Régime de séparation avec participation aux acquêts

Ce régime mixte à l’avantage pendant la vie du couple est séparatiste mais à la dissolution (décès ou divorce) on rétablit : on fit un inventaire propre de chacun et on le compare à celui du départ et on va rétablir selon les participations de chacun

On fait un inventaire au mariage et pendant la vie du couple, le patrimoine évolue (en plus ou en moins). Puis il y a séparation du patrimoine, surtout en droit allemand, la « clause alsacienne ».

– Régime séparatiste avec une société d’acquêts

Avec la résidence principale en communauté

- Le concubinage

Pour l’Etat, pour l’administration fiscale, ce sont des étrangers et il n’y a pas de reconnaissance du couple (juste volonté de vie commune).

- PACS

Avant 2007, il fallait préciser qu’on voulait être en régime séparatiste sinon on était en indivision. Simple à dénouer, une lettre unilatérale suffit.

Au niveau fiscal : déclaration fiscale commune, au niveau du civil : reconnaissance du couple et donc de vie commune. C’est un régime séparatiste, depuis 2007.

Lorsque les époux sont mariés et qu’il y a décès, l’époux restant a le droit à résidence principale pour 12 mois maximum, et également pour les personnes pacsées. Attention, un époux survivant a le droit viager à la résidence principale ou DDV, ce qui n’existe pas dans le pacs.

–> Civilement parlant si je ne suis pas pacsé ou marié, je protège très mal mon conjoint ou mes enfants. La protection du patrimoine individuel de chacun (régime séparation de biens) est légitimé dans 3 cas : Chef d’entreprise TNS, enfants de premier lit, gros patrimoine propre avant le mariage.

le démembrement

Je me sépare d’un bien : je donne la nue-propriété. la pleine propriété = nue-propriété + usufruitier

Il faut un accord des 2 en cas de vente et dans la responsabilité : elle est équivalente entre locataire (usufruitier) et propriétaire (nue-propriétaire).

Pour les Droits de succession : il existe des abattements :

Ex : premier degré descendant 100 000€/enfant/parent, tous les 15 ans (ex :1 enfant on peut aller jusqu’à 400 000€ de déduction)

Ex : j’ai 60 ans femme 55 ans, 2 enfants, 1 bien immobilier à 1 000 000€ et on veut donner en pleine propriété (assiette de l’impôt succession 300 000€ car on enlève de la base pour la succession 400 000€ au total donc 60 000€ frais succession chaque enfant)

Ex : j’ai 60 ans femme 55 ans, 2 enfants, 1 bien immobilier à 1 000 000€ et on veut donner en démembrement : si on ne donne que la nue-propriété, la valeur de l’usufruit va être dégressive en fonction de l’âge de ceux qui vont l’utiliser. Donc les parents ont une valeur usufruit à 50%, on donne 500 000 aux enfants, étant donné qu’on peut donner jusqu’à 400 000€ il reste 100 000€ soumis à taxe.

Ex : bien 1 000 000€, 2 enfants, parents mariés en communauté, 1 parent décède. La moitié de la communauté va au survivant , l’autre moitié va aux enfants 500 000€ dans l’enveloppe successorale. 2 enfants quotité disponible (2/3) et réserve héréditaire (1/3). 1/3 de 500 000€ = 150 000 qui vont à chaque héritier. Si démembrement on remet 1/3 de l’usufruit du papa décédé à la mère ou ¼ en pleine propriété.

Que se passe-t-il quand les parents veulent vendre ?

Ex : bien vaut 1 000 000€, quand les parents veulent vendre quand ils ont 85ans, du coup répartition 20%, 80% pour la répartition des fonds usufruit/nue-propriété.

Si je vend un bien démembré, enc e qui concerne l’argent qui ressort de la vente, il y a une clause de démembrement sur le produit de la vente donc on ne DISTRIBUE PAS le fonds et on remet l’argent sur un compte démembré (contrat d’assurance vie). Le CJS pourra percevoir les fruits sans toucher au capital, et on rachète un bien avec cet argent.

- Petit focus : Usufruit sur les biens consomptibles = le quasi-usufruit

Si je mange les pomme, j’ai pas touché à l’arbre, donc si j’ai 100€ et que je dépense cet argent je dépense la nue-propriété de l’argent.

Le quasi-usufruit : sur de l’argent, on ne peut pas distinguer la nue-propriété de l’usufruit. Il y a une charge, donc il faut réintégrer à l’ouverture du second décès.

–> Lorsque j’ai un conjoint survivant et qu’il choisi le démembrement

– Quand on fait une DDV, c’est sur l’intégralité de l’enveloppe successorale, la veuve se trouve à choisir entre 100% de l’usufruit de l’enveloppe successorale, soit demander le partage de la succession et de payer.

La quotité la plus intéressante, c’est ¼ en nue-propriété et ¾ en usufruit MAIS je ne liquide pas la succession. Il faut être sûr de vouloir se coltiner les autres héritiers.

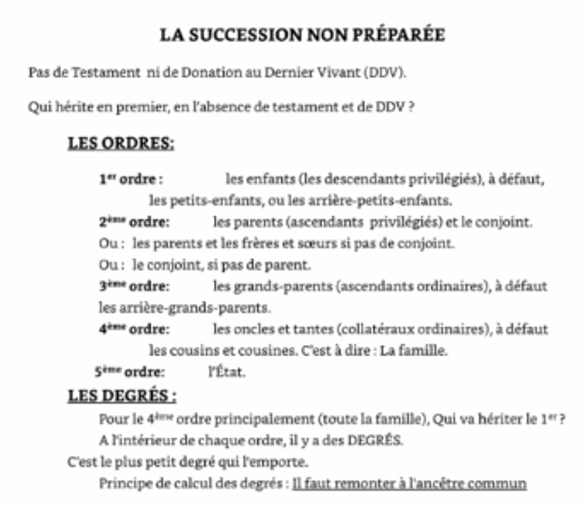

Les successions

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.