La Directive Crédit Immobilier

La Directive Crédit Immobilier fixe le régime européen des « contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel ».

Les finalités sont les suivantes :

▪ Unifier la règlementation relative au secteur du crédit immobilier en créant un marché intérieur du crédit immobilier ;

▪ Assurer une viabilité des prêts renforcée par des consommateurs mieux informés ;

▪ Assurer une gestion assainie du crédit immobilier passant notamment par un renforcement de la formation des distributeurs de crédit et l’encadrement de leur rémunération

Le crédit Habitat repose sur 3 blocs principaux :

– Le résidentiel : financement de la RP ou RS de l’emprunteur (apport 5%, revenu disponible > 1000, 25 ans max)

– le locatif : bien destiné à la location (apport 5%, épargne 20%, 20 ans max)

– Le relais : courte durée, sortie prévue par la vente du bien (60% de la valeur du bien, 12 mois renouvelable ou 24 mois si VEFA)

L’apport est un élément déterminant du risque qui démontre la capacité des clients d’anticiper leur projet et d’épargner.

La Fiche d’informations standardisée européenne (FISE) comporte 15 rubriques

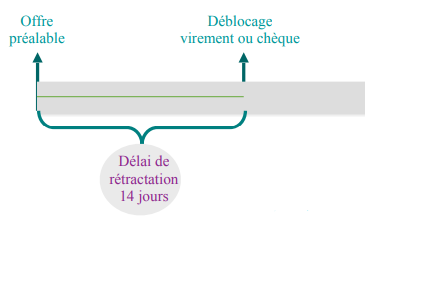

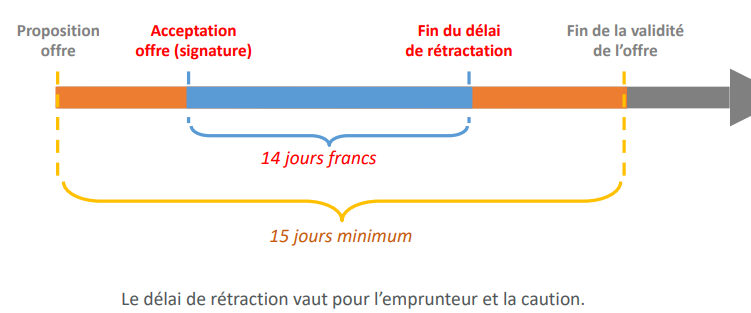

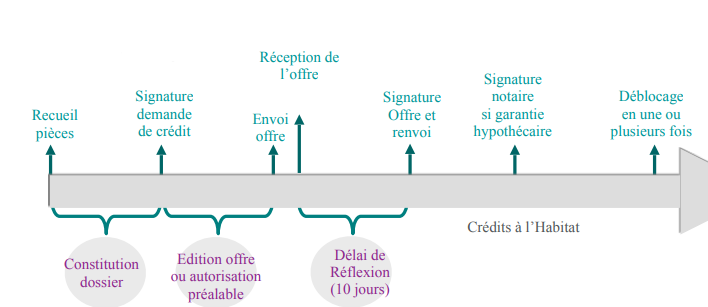

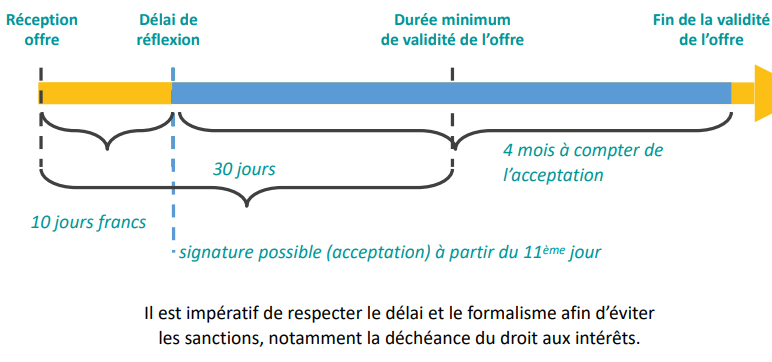

La DCI (Directive Crédit Immobilier) suit le parcours client de la naissance du projet jusqu’à la fin du remboursement du prêt.

Les engagements des époux

LE PRÊT À L’ACCESSION SOCIALE (PAS)

Le QCM intermédiaire

Le QCM Final

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.