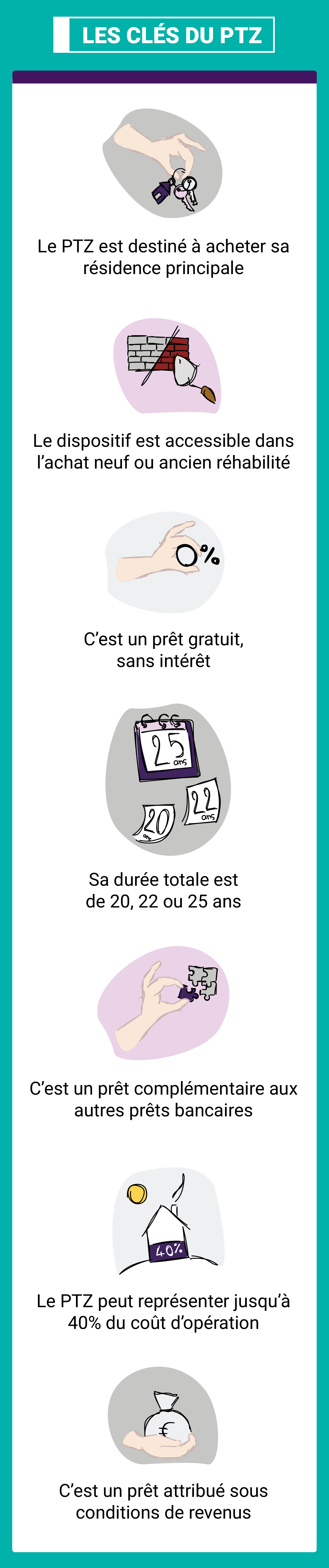

Le prêt à taux zéro (PTZ) vous permet de financer une partie de l’achat ou de la construction de votre future résidence principale. Pour y avoir droit, il ne faut pas dépasser un montant de revenus maximum. La plupart du temps, il ne faut pas non plus avoir été propriétaire de son domicile durant les 2 années précédant le prêt. Le montant du PTZ accordé dépend de la zone où se situe votre futur logement. Il est possible de le compléter avec un ou plusieurs autres prêts.

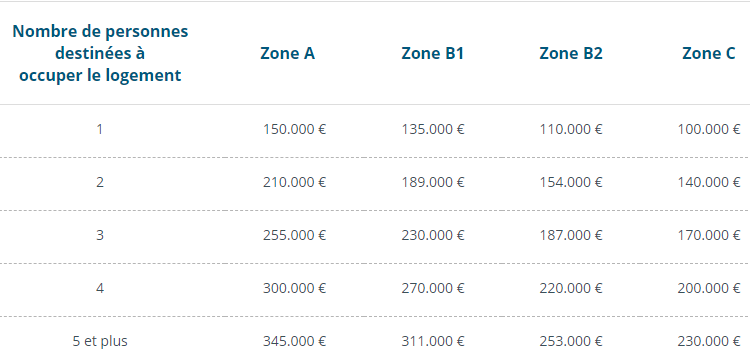

L’acquéreur d’une résidence principale dont les revenus ne dépassent pas un plafond variable en fonction du nombre de personnes destinées à occuper le logement et de sa localisation peut bénéficier d’un PTZ.

Les plafonds de ressources à respecter sont les suivants :

Le montant total des ressources pris en compte lors de l’émission de l’offre de prêt pour apprécier l’éligibilité de l’emprunteur au prêt aidé correspond toujours au plus élevé des deux montants suivants :

- somme des revenus fiscaux de référence de l’ensemble des personnes qui sont destinées à occuper le logement établis au titre de l’année N-2 (avis d’imposition 2019 portant sur les revenus 2018 pour une offre de prêt émise en 2020). Le montant des ressources à prendre en compte s’entend du revenu fiscal de référence de l’emprunteur établi au titre de l’année N-2 auquel est ajouté le cas échéant celui ou ceux de la ou des autres personnes destinées à occuper le logement financé avec le prêt aidé par l’État à titre de résidence principale et qui ne sont pas rattachées au foyer fiscal de l’emprunteur ;

- « revenu plancher » égal au coût total de l’opération divisé par neuf. L’utilisation de ce revenu plancher vise à ne pas accorder un avantage excessif à des ménages dont les ressources ont fortement augmenté entre l’année de référence et la demande de prêt.

Un seul prêt à 0 % est accordé par ménage et par opération.

L’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’émission de l’offre de prêt.

Toutefois, cette condition n’est pas exigée lorsque l’emprunteur ou l’un des occupants du logement financé avec le prêt à taux zéro est :

– soit titulaire d’une carte d’invalidité ou d’une carte mobilité inclusion (CMI) portant la mention « invalidité

– soit bénéficiaire d’une allocation adulte handicapé ou d’éducation d’un enfant handicapé

– soit victime d’une catastrophe ayant conduit à rendre inhabitable de manière définitive sa résidence principale (catastrophe naturelle indemnisée, dommages causés par les effets du vent dû aux tempêtes, ouragans ou cyclones, dommages dus à des catastrophes technologiques). La demande de prêt doit être présentée dans un délai de deux ans suivant la publication de l’arrêté de constatation de l’état de catastrophe naturelle ou la survenance du sinistre.

Si l’emprunteur vend le logement précédemment acquis avec un Prêt à taux zéro (PTZ) et achète une nouvelle résidence principale ouvrant droit au PTZ, il peut demander un transfert de son PTZ initial, à hauteur du capital restant dû, sur sa nouvelle résidence. L’’établissement prêteur peut refuser le transfert s’il a pour effet de dégrader significativement le niveau de garantie dont il dispose.

Le logement doit être la résidence principale de l’emprunteur pendant une durée de six ans à compter du versement du prêt.

Toutefois, un acquéreur peut obtenir un PTZ pour financer un logement destiné à devenir sa résidence principale au moment de sa retraite, sous réserve que celle-ci intervienne dans un délai maximum de six ans. Dans ce cas, le logement doit être loué à un locataire dont les ressources, sont inférieures au plafond ouvrant droit à un Prêt locatif social (PLS).

En outre, lorsque l’emprunteur ne peut occuper le logement huit mois par an pour certaines raisons professionnelles, de santé ou en cas de force majeure, il peut continuer à bénéficier du PTZ.

Le logement ne peut être affecté ni à la location saisonnière ou meublée, ni utilisé comme résidence secondaire ou à titre d’accessoire du contrat de travail.

Avec un PTZ, on peut :

- Acheter un terrain et construire, acquérir un logement neuf ou un logement dans lequel sont effectués d’importants travaux, de sorte qu’il est assimilé à un logement neuf au sens de la TVA.

- Transformer un local (bureau, grange, etc.) en logement.

- Dans les communes classées en zone B2 et C, acquérir et améliorer un logement ancien, à sous conditions (liées au montant des travaux d’amélioration et à la performance énergétique du logement après travaux). L’acquisition peut se réaliser dans le cadre d’une vente d’immeuble à rénover (VIR).

- Financer une opération en neuf ou dans l’ancien avec travaux, réalisée dans le cadre d’un contrat de location-accession.

- Financer l’acquisition de droits réels immobiliers dans le cadre d’un bail réel solidaire. (En principe, l’emprunteur doit être le premier occupant.)

- Acquérir un logement social existant :

- si le logement est occupé, l’acquéreur peut être le locataire ou, sur sa demande, son conjoint, ou ses ascendants ou descendants (sous conditions de ressources PLS). Ces derniers peuvent acquérir le logement de manière conjointe avec leur conjoint, partenaire de PACS ou concubin ;

- si le logement est vacant, l’acquéreur est obligatoirement :

- un locataire d’un logement appartenant à un bailleur social disposant de patrimoine dans le département ou un gardien d’immeuble employé par ce bailleur (sous conditions de ressources PLI + 11 %) ;

- toute personne physique qui respecte les mêmes conditions de ressources.

Pour les PTZ dans l’ancien avec travaux, à compter du 1er janvier 2020, les travaux réalisés doivent permettre au logement d’atteindre une consommation énergétique inférieure à 331 kWh/m² (soit au moins l’équivalent d’une étiquette énergie E), évaluée sur les consommations d’énergie en matière de chauffage, de production d’eau chaude et de refroidissement.

Simultanément à l’acquisition, la construction ou la transformation, le PTZ peut financer tous les travaux inclus dans les opérations ci-dessus ainsi que la construction ou l’acquisition de certaines annexes (garages, emplacements de stationnement, jardins, loggias, balcons, vérandas, caves d’une surface d’au moins 2 m², combles accessibles).

Les montants du PTZ

Le montant du PTZ ne peut excéder le montant du ou des autres prêts d’une durée supérieure à deux ans concourant au financement de l’opération.

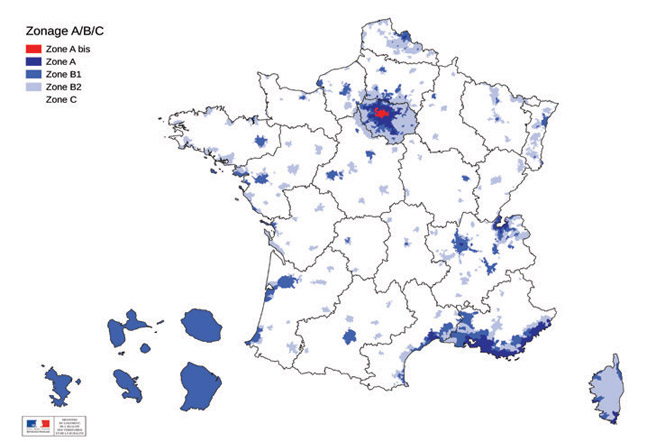

Le montant du Prêt à taux zéro est fonction de la zone géographique d’implantation du logement, et du nombre de personnes destinées à occuper le logement.

Le montant du prêt est égal au coût de l’opération pris en compte dans la limite d’un plafond, auquel s’applique une quotité pouvant aller jusqu’à 40%.

Le coût de l’opération TTC comprend, le coût de la construction (ou le coût des travaux éventuellement prévus lors de l’acquisition à l’exception de ceux financés par un Éco-prêt à taux zéro), les honoraires de négociation, les frais d’assurance dommages-ouvrage, certaines taxes afférentes à la construction (taxe d’aménagement), les coûts d’aménagement et de viabilisation du terrain et les honoraires afférents.

En cas de construction d’une maison et d’acquisition du terrain par l’emprunteur moins de deux ans auparavant, le montant de celui-ci peut être pris en compte dans le coût de l’opération.

Les frais d’acte notarié et les droits d’enregistrement ne sont, en revanche, pas pris en compte dans le coût de l’opération pour les terrains à bâtir ou l’acquisition d’un logement ancien.

Le montant du prêt est égal au produit d’une quotité par le montant de l’opération apprécié dans la limite d’un plafond.

Exemple de calcul du PTZ

Pour un couple avec deux enfants achetant un logement neuf en zone B1, le montant maximum du PTZ est de :

- 80 000 €, soit 200 000 x 40 %, si le montant de l’opération est de 200 000 €

- 108 000 €, soit 270 000 € x 40 %, si le montant de l’opération est égal ou supérieur à 270 000 €.

Les conditions de remboursement du PTZ

Les conditions de remboursement du Prêt à taux zéro sont fonction de la localisation du logement (zonage A, B1, B2 et C), et des ressources de l’emprunteur (et de celles des personnes destinées à occuper le logement, soit revenu fiscal de référence de l’année n-2 ou « revenu plancher »). Elles tiennent également compte des modalités de remboursement des prêts immobiliers consentis pour la même opération.

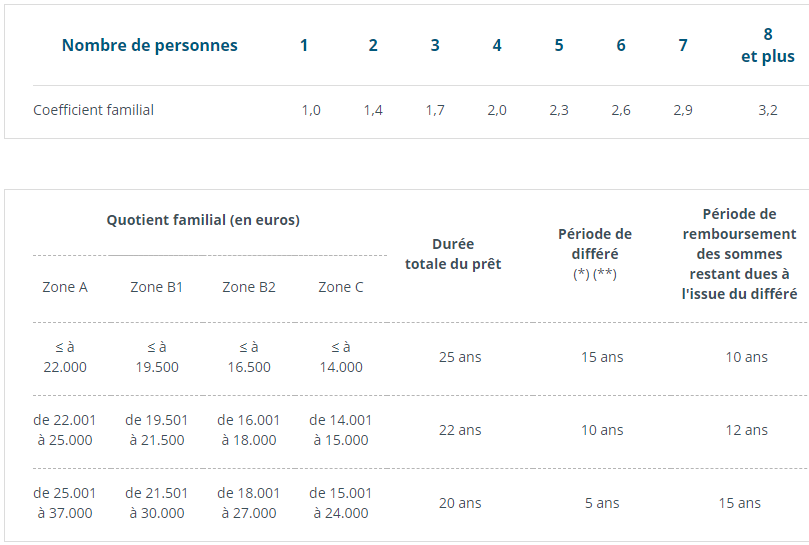

Pour déterminer les conditions de remboursement du PTZ, on divise le montant retenu pour apprécier le respect des plafonds de ressources (revenu fiscal de référence ou coût d’opération divisé par neuf) par un coefficient familial, qui dépend du nombre de personnes destinées à occuper le logement. Les revenus « familialisés » ainsi calculés déterminent les conditions de remboursement.

Les valeurs du coefficient familial sont les suivantes :

Tous les établissements de crédit conventionnés avec l’Etat peuvent accorer le PTZ. L’accédant fait sa demande directement à l’établissement de son choix. L’établissement prêteur fait une seule offre de prêt à taux zéro. C’est l’établissement prêteur qui apprécie sous sa responsabilité, la solvabilité et les garanties de remboursement présentées par les ménages demandant l’octroi du prêt à taux zéro, comme il le fait pour tout autre prêt. Il n’a pas l’obligation d’accorder le prêt à taux zéro

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.