Le Prêt Accession Sociale (PAS) est un prêt immobilier réglementé par l’Etat existant depuis 1993. Ce dispositif, mis en place par l’Etat, favorise l’accès à la propriété pour les familles aux revenus modestes.

Pour bénéficier du PAS, il faut être français ou étranger titulaire d’une carte de séjour. Le dispositif est également soumis à des conditions de revenus:

–> Pour qu’un ménage puisse bénéficier du Prêt Accession Sociale, le total de ses revenus doit être inférieur aux plafonds indiqués dans le tableau ci-dessous (Revenu Fiscal de Référence de l’année N-2) et à la zone géographique du futur bien.

Zone A: agglomération parisienne, Côte d’Azur, Genevois français, grandes agglomérations de province.

Zone B1 : agglomérations de plus de 250 000 habitants, grande couronne autour de Paris, pourtour de la Côte d’Azur, quelques agglomérations où les prix de l’immobilier sont hauts, Outre-mer, Corse et Îles.

Zone B2 : agglomérations de plus de 50 000 habitants, communes chères en zones littorales ou frontalières, pourtour de l’Île-de-France.

Zone C : reste du territoire français.

Le PAS n’est dédié qu’au financement d’une résidence principale et permanente, c’est-à-dire que l’emprunteur doit y résider au moins 8 mois par an. Depuis le 1er janvier 2016, il est possible d’affecter le logement à un autre usage au bout de 6 ans : location, résidence secondaire ou usage professionnel/commercial.

Il existe cependant des exceptions permettant de louer le bien au cours des 6 premières années du prêt :

- Mobilité professionnelle : lorsque la distance séparant le nouveau lieu de l’activité et le logement financé est au moins de 50 km ou entraîne un temps de trajet aller au moins égal à 1 h 30.

- Décès ;

- Divorce ;

- Dissolution d’un PACS ;

- Chômage d’une durée supérieure à un an ;

- Invalidité ;

- Achat ou construction en perspective de la retraite ou du retour de l’étranger/DOM-TOM de l’emprunteur.

Dans ces cas, le logement devra être loué vide (ni location saisonnière, ni location meublée). De même, le loyer et les ressources du locataire ne devront pas dépasser les plafonds des logements locatifs sociaux.

Lorsque ces conditions sont remplies, faire une demande de PAS auprès de la banque choisie. Les critères d’acceptation sont les mêmes que pour un prêt immobilier traditionnel :

-Revenus du ou des emprunteurs

– La composition du ménage

– Le taux d’endettement

– L’apport personnel

– Les garanties offertes.

Les projets dédiés au prêt PAS

Le PAS pour l’acquisition d’un bien ou sa construction

Le Prêt Accession Sociale est réservé à l’acquisition ou la construction d’une résidence principale et plus particulièrement aux opérations ci-dessous :

– L’acquisition d’un logement neuf : maison individuelle ou appartement, avec éventuellement les annexes et le garage.

– L’acquisition d’un logement existant : le logement peut, ou non, supposer des travaux d’amélioration.

– La construction d’un logement : achat d’un terrain, construction du logement et de ses annexes et garage.

– L’aménagement à usage de logement de locaux non destinés initialement à l’habitation : cette opération est assimilée à une construction de logement.

Le PAS pour la réalisation de travaux

Le PAS peut également financer des travaux seuls, d’un montant minimum de 4 000 €, visant à :

– Améliorer un logement ;

– Adapter un logement aux besoins des personnes handicapées ;

– Réaliser des économies d’énergies : effectuer des travaux d’optimisation des performances énergétiques.

– Agrandir un logement existant : travaux d’extension ou de surélévation.

Les caractéristiques du prêt PAS

La durée du Prêt Accession Sociale

Le prêt PAS est accordé pour une durée comprise entre 5 et 30 ans et ceci, quel que soit l’objet du prêt. En cas de clause de révision du taux d’intérêt ou de modulation à la baisse impliquant un allongement de la durée d’amortissement, cet allongement ne peut excéder 5 ans ni porter la durée totale au-delà de 35 ans.

Le montant du PAS

Le prêt PAS peut financer l’intégralité du coût du projet. Le montant du prêt dépend de l’opération. Le prêt PAS peut financer 100 % du coût de l’opération immobilière incluant les taxes telles que les honoraires de négociation, les taxes locales et de construction, les frais d’état des lieux et d’assurances, le coût des éventuels travaux, etc. Le PAS ne permet cependant pas de financer les frais de notaire, les frais d’hypothèque et les frais d’agence.

Les prêts et aides complémentaires au prêt PAS

Le PAS finance 100 % du projet immobilier à l’exception des frais de notaire ou d’agence. Il faudra un apport. Certaines banques proposent des prêts complémentaires :

– Un prêt épargne logement

– Une subvention de l’ANAH (Agence Nationale de l’Habitat)

– Un prêt Action Logement.

Les taux du prêt PAS

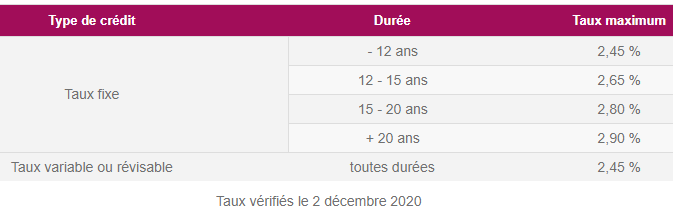

Les établissements bancaires doivent proposer au moins un barème de prêt à taux fixe et à montants d’échéance constants, ainsi qu’un barème de prêt à taux révisable. Ils peuvent également proposer des prêts mixtes (à taux fixe et à taux révisable). Le taux d’intérêt du prêt PAS ne peut pas excéder un taux maximum réglementé constitué d’un taux de référence et d’une marge qui varie en fonction de la durée et du type de taux.

Le lissage d’un prêt PAS

Il est possible de lisser un prêt PAS avec d’autres crédits afin d’obtenir une mensualité constante tout au long du remboursement. Ainsi, non seulement il sera plus facile gérer le budget, mais cela pourra aussi permettre d’abaisser l’endettement en début de prêt.

Le lissage de prêt dans les cas suivants :

– bénéfice d’autres prêts immobiliers : pour aider à financer le projet, souscription d’un Prêt à Taux Zéro, un PEL, etc.

– Remboursement d’autres crédits : prêt à la consommation, prêt automobile, etc.

– Les banques n’ont en aucun cas l’obligation d’accorder un lissage.

Les conditions rattachées au Bien

Les conditions du PAS en fonction du logement

Un logement neuf est un bien qui n’a jamais était habité ou consacré à l’habitation. A contrario, dès qu’il a déjà eu des occupants, un logement est considéré comme ancien.

Si le bien à acquérir est un local qui était jusqu’alors destiné à autre chose qu’à l’habitation, il sera considéré comme neuf puisque les travaux d’aménagement seront assimilés à la construction d’un logement neuf.

Logement neuf :

– pour une construction ou l’acquisition d’un logement neuf, le montant du PAS garanti par l’État, ne peut être inférieur à 4 500 euros.

– Si construction du logement, possibilité de limiter le remboursement aux seuls intérêts d’emprunt pendant toute la durée de la construction. Remboursement du capital emprunté que lorsque le logement sera livré.

– Dans le cas d’une opération de construction, le Prêt Accession Sociale permet de bénéficier de frais allégés : frais de garantie minorés et allègement de la taxe locale d’équipement quand il est couplé avec un Prêt à Taux Zéro.

Logement ancien

Le Prêt à l’Accession Sociale permet l’acquisition d’un logement ancien et, le cas échéant, le financement des travaux nécessaires.

Les conditions du PAS pour la réalisation de travaux

Certains travaux peuvent être financés par le Prêt Accession Sociale afin de réduire les dépenses d’énergie ou adapter le logement aux besoins de personnes handicapées physiques. Le montant minimum du PAS est alors de 1 500 € pour des travaux d’amélioration, et de 4 000 € pour la réalisation de travaux dans un logement de plus de 10 ans.

– Travaux finançables pour l’amélioration énergétique d’un logement : modifications apportées à l’installation de chauffage, modifications apportées à l’isolation thermique du bâtiment

– Travaux finançables pour l’adaptation d’un logement aux besoins spécifiques de personnes handicapées physiques : travaux d’accessibilité de l’immeuble, travaux d’accessibilité et d’adaptation du logement

La mise en place du Prêt PAS

C’est la banque qui accordera le prêt immobilier qui précisera sur l’offre de prêt le bénéfice d’un Prêt à l’Accession Sociale. Les documents à fournir à l’établissement prêteur sont les suivants :

– L’avis d’imposition de l’avant-dernière année précédant (N-2) celle de la demande de prêt

– Les bulletins de salaire du ménage

– La promesse de vente du logement à acquérir

– Le prix global TTC du logement et les devis si des travaux doivent être effectués dans celui-ci

– Le permis de construire, s’il s’agit de la construction d’une maison individuelle.

Une offre de prêt doit être adressée gratuitement à l’emprunteur. Elle précise les conditions du prêt, valables au minimum 30 jours. L’emprunteur ne peut accepter l’offre de prêt qu’après un délai de 10 jours calendaires à compter de la date de l’accusé de réception. L’acceptation de l’offre se fait par écrit ou par signature électronique en fonction de la nature de l’envoi de l’offre de prêt par la banque. Elle constitue la condition résolutoire de la conclusion du contrat définitif. Le contrat de prêt PAS est conclu devant notaire après accomplissement des formalités hypothécaires. Les fonds sont ensuite débloqués.

Dans le cas où le projet immobilier inclue des travaux à réaliser, le prêt est débloqué au fur et à mesure de leur avancement.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.