La gestion de portefeuille (ou gestion d’actifs financiers) consiste à piloter des capitaux ou des fonds afin de dégager un revenu et d’enregistrer des plus-values sur la durée.

La gestion de portefeuille consiste à faire fructifier un ensemble de titres financiers (actions, obligations, Sicav, etc.).

Ce portefeuille peut être géré par classe d’actif ou par type de gestion (active, passive, etc.).

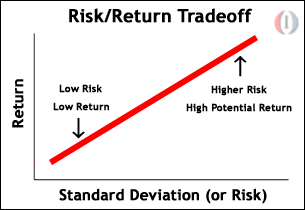

Que l’investisseur soit un professionnel ou un particulier, le portefeuille est généralement constitué en référence à un couple rendement/risque. Plus le rendement du portefeuille est élevé et plus les actifs sont risqués. Pour limiter les risques, les gestionnaires diversifient leurs investissements ou couvrent leurs positions en utilisant des produits dérivés.

La gestion de portefeuille suit le cycle traditionnel de la relation avec le client :

– Expliquer : il s’agit d’écouter le client pour comprendre son profil de risques

– Evaluer : offrir les meilleurs options et alternatives, en gestion déléguée ou administrée

– Décider : exécuter les décisions professionnellement et rapidement, ce qui implique la création du portefeuille.

– Développer : Maintenir un dialogue et un suivi constant par le biais de rapports périodiques.

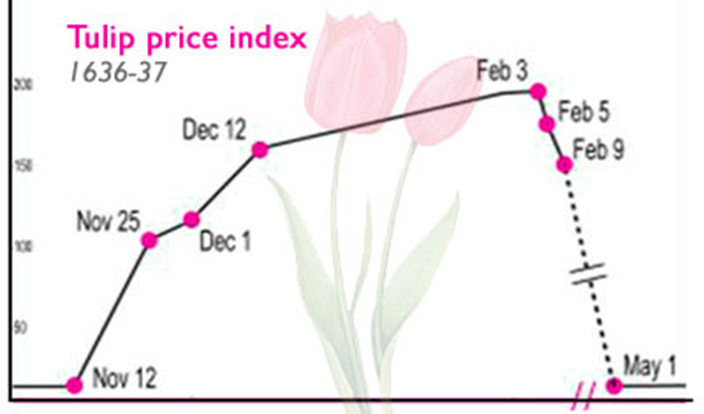

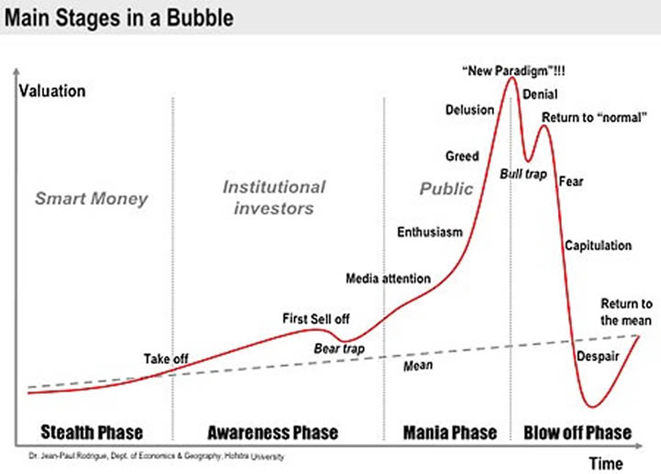

Si on suit le fil de l’histoire, on s’apreçoit que les mêmes bulle spéculatives produisent les mêmes effets. La Tulip Mania de 1636, la bulle des Mers du Sud et la bulle du Mississipi, le Krach boursier de 1927-1929, la bulle immobilière au Japon (1985-1989), la bulle TMT (transmission Média Techno) en 1995-2000, la bulle des Subprime.

MPT, Modern Portfolio Theory

La théorie moderne du portefeuille soutient que les caractéristiques de risque et de rendement d’un investissement ne doivent pas être considérées isolément, mais doivent être évaluées en fonction de la manière dont l’investissement affecte le risque et le rendement global du portefeuille. MPT montre qu’un investisseur peut construire un portefeuille d’actifs multiples qui maximisera les rendements pour un niveau de risque donné. De même, étant donné un niveau de rendement attendu souhaité, un investisseur peut construire un portefeuille avec le risque le plus faible possible. Sur la base de mesures statistiques telles que la variance et la corrélation, la performance d’un investissement individuel est moins importante que son impact sur l’ensemble du portefeuille.

MPT suppose que les investisseurs ont une aversion au risque, ce qui signifie qu’ils préfèrent un portefeuille moins risqué à un portefeuille plus risqué pour un niveau de rendement donné. En pratique, l’aversion au risque implique que la plupart des gens devraient investir dans plusieurs classes d’actifs.

Le rendement attendu du portefeuille est calculé comme une somme pondérée des rendements des actifs individuels. Si un portefeuille contenait quatre actifs de pondération égale avec des rendements attendus de 4, 6, 10 et 14%, le rendement attendu du portefeuille serait :

(4% x 25%) + (6% x 25%) + (10% x 25%) + (14% x 25%) = 8,5%

Le risque du portefeuille est une fonction complexe des variances de chaque actif et des corrélations de chaque paire d’actifs. Pour calculer le risque d’un portefeuille à quatre actifs, un investisseur a besoin de chacune des quatre variances d’actifs et de six valeurs de corrélation, car il existe six combinaisons possibles de deux actifs avec quatre actifs. En raison des corrélations des actifs, le risque total du portefeuille, ou écart-type, est inférieur à ce qui serait calculé par une somme pondérée.

Les éléments clefs de la MPT :

– Le rendement attendu : il n’y a pas de « repas gratuit ». Autrement dit, toute rentabilité élevée d’un placement s’accompagne d’un risque important, et tout placement sûr est assorti d’une faible rentabilité.

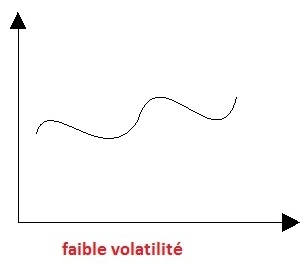

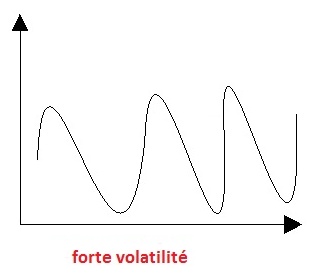

– Le risque : la volatilité (écart type) : la volatilité est un élément important de l’appréciation du risque. La volatilité mesure les variations du prix des titres financiers : actions, devises, obligations, etc. Plus une action sera « volatile » et plus son cours sera sensible aux bonnes et aux mauvaises nouvelles concernant l’entreprise ou les marchés. Une volatilité élevée signifie que le cours varie de façon importante et donc que le risque associé à la valeur est important. La volatilité du cours des actions est supérieure à celle des obligations. Mais les études statistiques montrent également que le temps réduit la volatilité des actions. Par conséquent, la détention longue réduit le risque.

– La tolérance au risque : la tolérance aux risques représente l’aptitude d’un investisseur à supporter les fluctuations de valeur et les pertes liées à ses placements financiers sans se retrouver dans une situation précaire. Moins l’investisseur dépend de son capital investi pour honorer ses engagements, plus sa tolérance aux risques est élevée.

– La corrélation entre les produits : la corrélation entre deux actifs financiers, ou plus généralement entre deux variables aléatoires, est l’intensité de la liaison qu’il existe entre ces deux variables.

Il existe trois formes reconnaissables de corrélation des actifs : positive, négative et nulle. Si les prix de deux actifs fluctuent simultanément à la hausse ou à la baisse dans la même direction, ils présentent une corrélation positive, qui peut être forte ou faible. Toutefois, si un actif a tendance à baisser lorsqu’un autre augmente, la corrélation est alors négative. Le niveau de corrélation est mesuré en pourcentage, de -100 % à 100 %, également appelé coefficient de corrélation, et il est établi en analysant la performance historique des actifs.

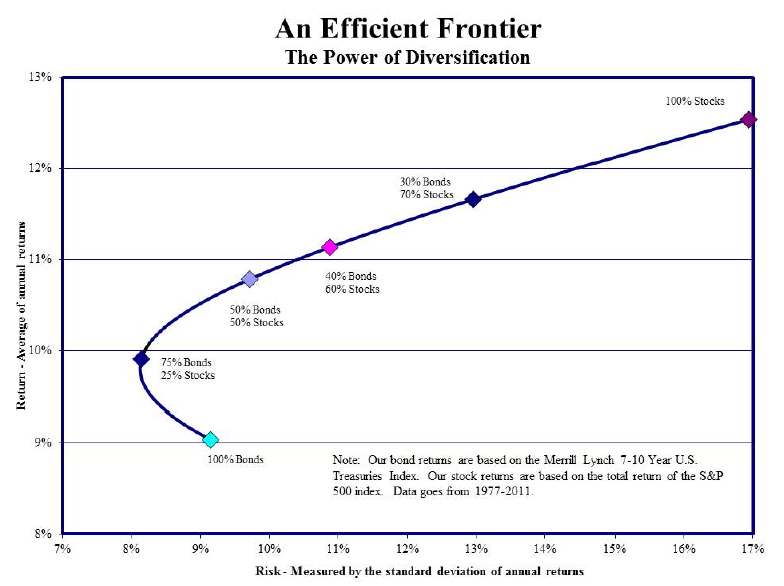

– La frontière efficiente : elle est composée de l’ensemble des combinaisons d’actifs (actions, obligations, etc) affichant la meilleure rentabilité pour un niveau de risque donné. Sur le papier, la frontière efficiente exprime la représentation graphique du couple rendement/risque pour chaque portefeuille d’actifs. Les investisseurs peuvent ainsi visualiser le rendement optimum pour un niveau de risque donné.

Capital Asset Pricing Model (CAPM) a été développé par William Sharpe

Ce modèle fournit une estimation du taux de rentabilité attendu par le marché pour un actif financier en fonction de son risque systématique.

Capital Asset Pricing Model explique la réalisation de l’équilibre du marché par l’offre et la demande pour chaque titre. Il permet de déterminer la rentabilité d’un actif risqué par son risque systématique. Les transactions cesseront lorsque les opérateurs auront un portefeuille identique. La formule est une fonction de la mesure du risque systématique de l’actif, c’est-à-dire au risque non diversifiable (l’investisseur diversifiera son portefeuille directement sur le marché) ; de la rentabilité espérée sur le marché ; du taux d’intérêt sans risque (généralement des emprunts d’État).

Il y a d’autres modèles et concepts :

APT : on peut modéliser la rentabilité espérée d’une action (par exemple) par une fonction linéaire de différents facteurs.

La Var (Value-at-Risk) : perte potentielle maximale d’un actif avec une probabilité donnée sur un horizon donné.

Marché efficient : toutes les nouvelles sont intégrées dans le prix des valeurs.

La théorie du Chaos : modéliser l’incertitude aujourd’hui à l’aide d’ordinateurs puissants (effet papillon).

Covariance : les titres n’évoluent pas de la même façon (avec deux titres risqués on peut donner un portefeuille moins risqué).

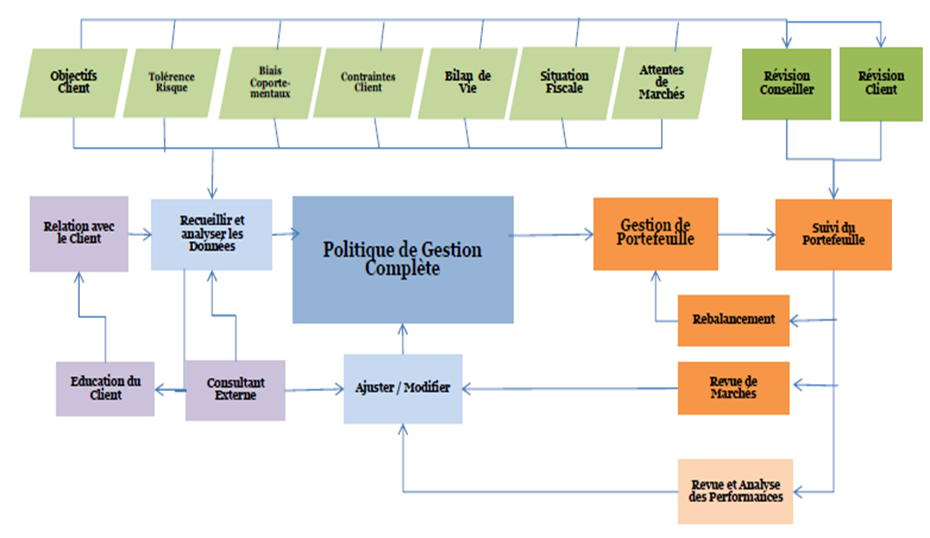

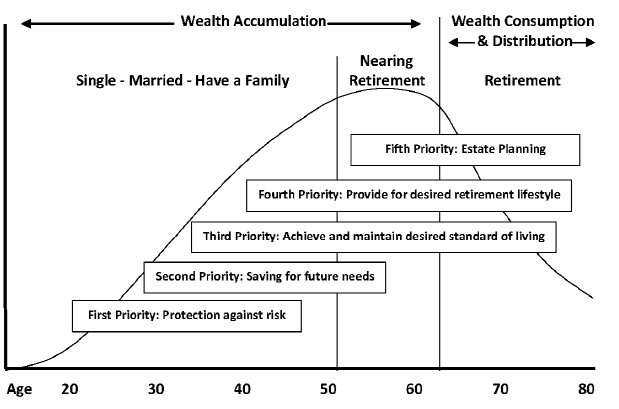

Le Processus de «Wealth Management»

Fixer les objectifs

Les objectifs de placement doivent répondre aux objectifs de rendement et aux objectifs de risque. Le principe est celui de la maximisation des profits et la minimisation des risques.

Ils doivent également répondre aux contraintes :

– L’horizon, c’est à dire la durée de détention envisagée

– la fiscalité propre aux supports

– Les besoins en liquidité, qui doivent être disponibles aux souhaits des clients

– Les contraintes réglementaires, entre AMF, FATCA, DIC, etc..

– Les contraintes personnelles propres à chaque client

L’objectif premier : respecter l’appétence au risque du client.

Le cycle de vie du client

La notion de risque

L’appétit au risque est fonction de la mémoire. Quand un risque se manifeste, la mémoire devient courte.

Dans les phases de hausse, l’effet mémoire s’approche de 100%

Dans les phases de correction, l’Effet mémoire s’approche de « 0 »

En principe, tous les clients sont des investisseurs « Absolute Return », participer à la hausse mais ne pas subir de perte en cas de correction.

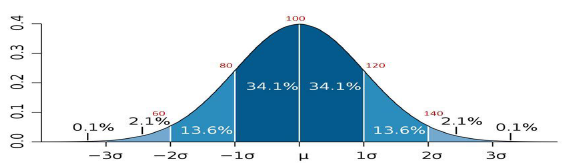

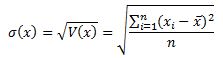

La mesure du risque : l’écart-type est égal à la racine carrée de la variance.

Considérée en finance comme la base de la mesure du risque, la volatilité est par définition une mesure des amplitudes des variations du cours d’un actif financier. Ainsi, plus la volatilité d’un actif est élevée et plus l’investissement dans cet actif sera considéré comme risqué et par conséquent plus l’espérance de gain (ou risque de perte) sera important.

A l’inverse, un actif sans risque ou très peu risqué (par exemple les Bons du Trésor ) aura une volatilité très faible car son remboursement est quasiment certain. En réalité la volatilité d’une obligation correspond à l’évolution du cours suite à une variation de 1% des taux d’intérêt.

Couramment utilisée pour désigner les oscillations à court terme d’un actif financier, la notion de volatilité concerne tous les horizons (court, moyen et long terme) et ne se soucis pas du sens du mouvement (seule l‘amplitude des mouvements est pris en compte).

On distingue deux types de volatilité

– La volatilité historique basée sur les variations historiques que le cours d’un titre à connu. Elle peut être calculé sur différents horizon de temps suivant l’analyse désirée. La seule limite à cette méthode et non des moindres, repose sur le fait qu’il est difficile de se baser sur des données historiques pour prédire les variations futures.

Cette volatilité est la plus simple à calculer car elle ne nécessite que très peu d’outils mathématiques. Elle est déterminée par l’écart type dont on rappele la formule dans le paragraphe suivant.

– La volatilité implicite correspondant au prix du risque d’une option. Elle représente la volatilité anticipée par les acteurs du marché pour la durée de vie de l’option et transparaît dans la prime de l’option. Ainsi plus la volatilité implicite est élevé et plus la prime de l’option sera élevée et inversement.

Calcul de l’écart type

Utilisé pour calculer la volatilité d’un actif, l’écart type est relativement simple à comprendre et à appliquer. Il s’obtient en calculant la racine carré de la variance. La variance étant calculée en faisant la moyenne des écarts à la moyenne, le tout au carré.

Ainsi après avoir récupéré l’historique des variations d’un actif, le calcul de l’écart type peut se décomposer en plusieurs étapes :

– On calcule la moyenne des variations de cet actif sur la durée totale de l’historique,

– puis, pour chaque période, on détermine la différence entre le cours de clôture et cette moyenne que l’on met au carré,

– on somme tous ces résultats que l’on divise pas le nombre de périodes,

– et enfin on calcule la racine carrée de la valeur obtenue à l’étape précédente.

Mathématiquement l’écart type se traduit par la formule suivante :

avec :

La frontière efficiente

En définissant les titres par leur rendement et leur niveau de risque, et en illustrant ce rapport sur un graphique, on peut déterminer une frontière efficiente sur laquelle se situent les portefeuilles composés de titres individuels offrant le meilleur rendement pour un certain niveau de risque.

Le portefeuille situé sur la frontière efficiente offre l’espérance de rendement maximale que l’on peut obtenir en pondérant l’investissement effectué dans les différents titres.

La finance comportementale

C’est est l’application de la psychologie à la finance.

Parmi les principaux biais cognitifs, on peut citer :

– le biais de confirmation, c’est-à-dire le fait de se concentrer sur des jugements confirmant ses propres opinions en rejetant les points de vue adverses ;

– l’ancrage mental consistant à se fier à sa première impression et son corollaire, le cadrage, qui revient à ne voir qu’un aspect d’un problème ;

– les biais de disponibilité, l’agent économique sélectionnant (paresse) les informations facilement accessibles ;

– le biais rétrospectif persuadant les investisseurs qu’ils détiennent des règles leur permettant d’anticiper l’avenir.

Parmi les principaux biais émotionnels, on trouve :

– l’excès de confiance : soit, le fait de surestimer ses capacités, d’où l’illusion de contrôler le marché et de planifier des investissements, parfois à contre-temps ;

– l’effet de disposition incitant à arbitrer plus vite les positions gagnantes que perdantes ;

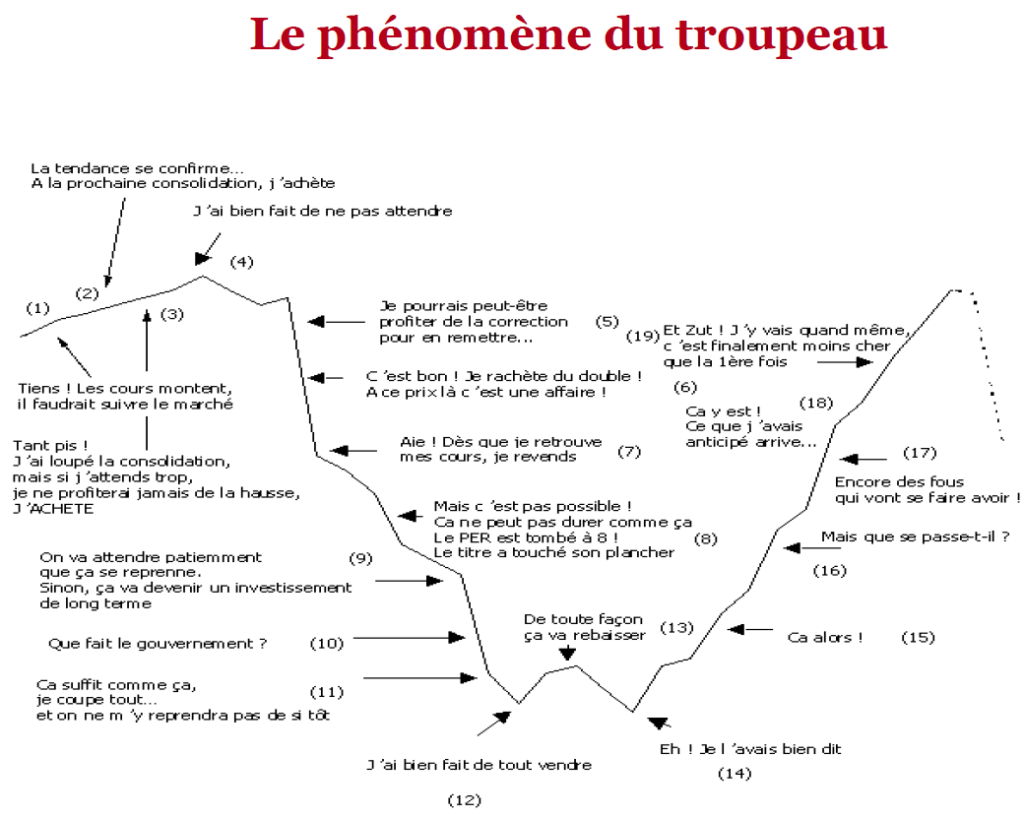

– l’instinct grégaire (herding behavior) ou comportement mimétique qui pousse les individus à être plus influencés par les émotions des autres que par les leurs ;

– le statu quo : par conformisme l’investisseur conserve les mêmes positions et délaisse des opportunités.

La finance comportementale détecte aussi des facteurs d’influence externes, dont la météo. Ainsi, les journées ensoleillées auraient un impact positif sur le marché et inversement ; de même la proximité du week-end influerait positivement sur les décisions d’achat, le lundi étant plutôt l’objet d’un marché baissier en raison du moindre moral des investisseurs.

Les attentes de marchés

L’élaboration des scénarios : on fait des suppositions, et on retient le scénario central. C’est la démarche la plus intelligente à faire, plutôt que partir sur un horoscope..

Pour un portefeuille, on va multiplier les espérances par le poids.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.