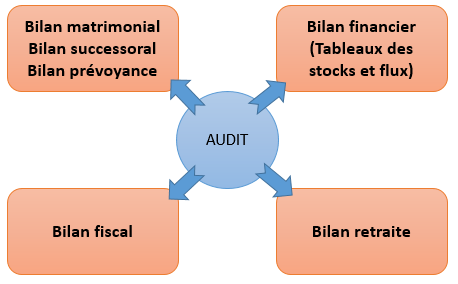

L’audit patrimonial est un état des lieux du patrimoine, incluant l’état civil, le patrimoine professionnel, les emprunts en cours, le patrimoine immobilier (résidence principale, secondaire, immobilier locatif, terrains, autres…), le patrimoine financier (livrets, assurance-vie, PEA, PERP,…), etc.

Cet audit va permettre de dresser l’ensemble des bilans :

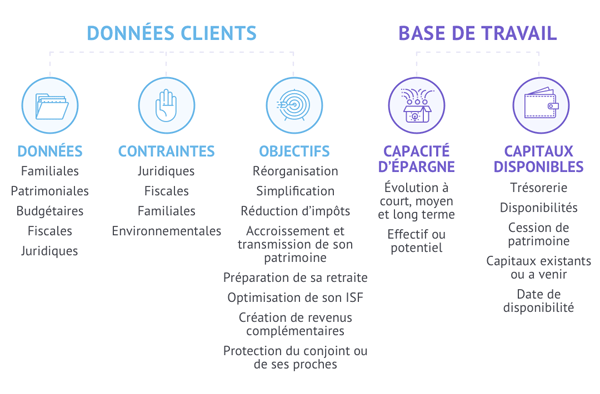

Les principaux objectifs des particuliers sont

– Protéger les proches : conjoints, PACS, concubins, enfants, ascendants

Il s’agit d’évaluer les conséquences successorale, en l’occurrence de savoir qui va hériter de quoi, comment et combien. Quelles seront les parts réservataires, quelle sera la quotité disponible. Faut-il prévoir des actions en réductions, etc.

Le conjoint survivant doit être protéger, en termes de logement, de revenus et de patrimoine. Cela passe par les avantages matrimoniaux, les libéralités et dispositions testamentaires, la distinction entre biens propres et biens communs. Il s’agit également de distinguer les droits à hériter et les droits à payer : Le paiement des droits de succession est un sujet qui préoccupe nombre d’héritier : Aurons-nous les moyens de payer les droits de succession au décès de Papa, Maman ou encore davantage d’un oncle ou d’une tante sans enfant ? Cette préoccupation est d’autant plus justifiée qu’une partie non négligeable du patrimoine du défunt est « Immobilier », et payer un impôt alors que l’on ne reçoit pas d’argent devient une question délicate.

Ensuite, il s’agit d’évaluer les conséquences d’une éventuelle future dépendance, car les coûts en Ehpad sont forts chers. L’assistance et les revenus à un enfant handicapé sont également coûteux.

De plus, il ne suffit pas de laisser juste de uoi payer les frais de succession, il faut prévoir une assurance décès pour financer les frais d’obsèques et les bouleversements de la vie familiale.

Lorsqu’il s’agit d’une famille recomposée, il faut que les droits du patrimoine d’origine soit respectés s »il y a des enfants d’un 1er lit. La préservation de l’unité familiale est un vrai challenge dans la plupart des familles.

– Optimiser la transmission du patrimoine, entre donations et succession

Il s’agit de savoir quoi donner, à qui, combien, comment, quand, etc. Certaines libéralités nécessitent des clauses particulières, elles peuvent se faire en PP ou démembrement, elles peuvent avoir un coût. On peut également favoriser un héritier ou un tiers, il est possible d’optimiser les droits de mutations, et préserver l’équité et l’harmonie familiale.

– Optimiser la pression fiscale

Il s’agit de réduire la pression de l’impôt sur le revenu, mais aussi celle de l’IFI et des Prélèvements sociaux, des droits de succession ou de donation. Il faut alors identifier les types de placements et investissements, les règles fiscales qui s’imposent, et surtout prendre en compte les notions d’abus de droits et les limites à l’optimisation fiscale (L64 et L64A LPF).

– Constituer un patrimoine

Il s’agit de décider à partir de quels supports (mobiliers et/ou immobiliers), comment et dans quelle quantité, à quels couts, et avec quels effets de levier (économique, financier, fiscal, mécanique). Cette stratégie repose sur une capacité d’épargne et d’endettement qui va déterminer sa fréquence et sa progressivité. Elle sera déterminée en fonction du profil de risque, de l’horizon d’investissement, de la fiscalité idoine, etc.

– Valoriser un patrimoine

Il faut allier les critères de valorisation (rentabilité, sécurité, disponibilité) avec les profil de risque (prudent, équilibré, dynamique), et l’horizon d’investissement (court terme, moyen terme, long terme). Les notions de rapport rendement/risque, de rapport brut/net, et les possibilités d’arbitrage vont impacter la stratégie de placement/d’investissement, et déterminer les types de support, les types de gestion, les modes de détention, la fiscalité idoine.

– Préparer sa retraite

La première question est : quand commencer ? Il faut organiser les investissements, calculer les capitalisations, et anticiper le taux de remplacement pour maintenir un niveau de vie. Il est également possible d’anticiper la pension de réversion, et de choisir les types de supports nécessaire aux revenus complémentaires en phase de constitution et de distribution. Il est également temps d’anticiper les support d’épargne retraite et d’épargne salariale.

– Obtenir des revenus complémentaires

Les revenus complémentaires s’obtiendront soit sous forme de rente soit de capital. A partir de là, il sera possible de déterminer les supports, les actifs, et les combiner en fonction des catégories de revenus. La fiscalité sur les revenus et sur la succession sera à envisager, tout en respectant les profils de risque et l’horizon.

– Investir dans l’immobilier

Il s’agit d’acheter sa résidence principale, et des résidences secondaire ou locatives. La stratégie demande de choisir le mode détention (direct ou indirect), si les biens doivent être communs, propres ou indivis, avec effet de levier du crédit dans quelle proportion par rapport à l’apport personnel. Le type de bien et le statut (LMNP, LMP), les résidences services, l’habitation ou le professionnel et commercial, les stratégies de défiscalisation, et les fiscalités afférentes.

– Assurer l’éducation des enfants

Financer les études coûte cher, courtes ou longues, surtout en école spécialisée. Il faut anticiper logement et déplacement, sur quelle durée, sur quel mode de financement (usufruit temporaire ?)

– protéger un enfant handicapé

Voir le détail dans les autres bilans

– Réaliser un projet personnel

Par exemple, el Tour du monde, une expatriation, etc. Il s’agit de déterminer le montant, la durée, les conséquences civiles, sociales, fiscales, etc.

On retrouve régulièrement ces problématiques récurrentes :

– Déséquilibre de patrimoine entre les époux et risque successoral

– Mauvaise protection du conjoint survivant

– Prévoyance insuffisante voire inexistante

– Succession coûteuse car subie et non préparée

– Fiscalité trop lourde car non optimisée (revenus et frais de mutation)

– Famille recomposée et risques de conflits

– Retraite insuffisante, baisse de train de vie, recherche de revenus complémentaires

– Protection d’un enfant handicapé

– Placements financiers inappropriés ou inadaptés

– Incohérence entre les objectifs recherchés et le patrimoine existant

– Déséquilibre budgétaire des classes d’actifs (trop d’immo ou de monétaires)

– trop peu d’assurance-vie : -> opportunité fiscale et successorale exceptionnelle

– Biens frugivores au lieu d’être frugifères

– capacité d’endettement importante non-utilisée

– Transmission d’entreprise non préparée

Pour répondre à toutes ces interrogations, pour apporter la meilleure solution ou résoudre au mieux l’équation, l’audit patrimonial et les bilans qui sont effectués sont l’approche qui identifie précisément la situation actuelle, pour commencer à établir sur des bases concrètes une stratégie d’investissement pertinente, solide, personnalisée, cohérente, et adaptée aux environnements qui influent sur les objectifs.

C’est le principe d’audit patrimonial par l’approche globale.

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.