La fiscalité de l’assurance vie en cas de décès

Le capital ou la rente versée au bénéficiaire lors du décès de l’assuré n’entre pas dans la succession de ce dernier.

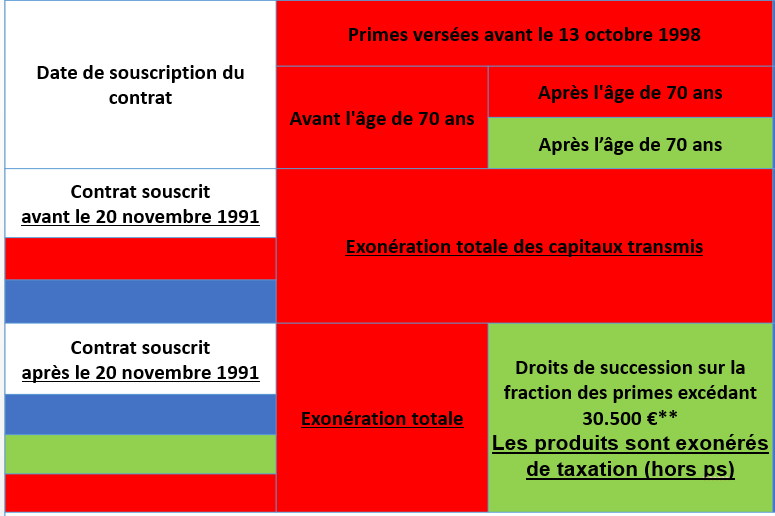

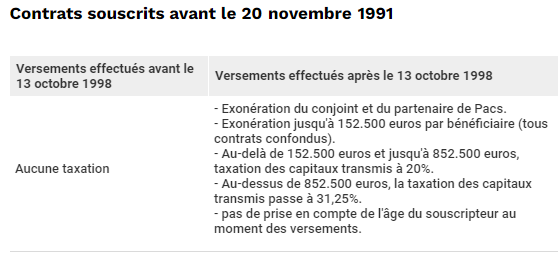

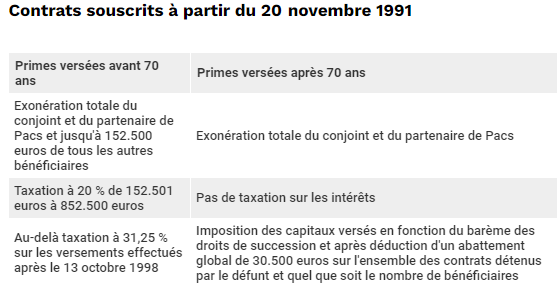

Date à retenir : depuis 20/11/1991

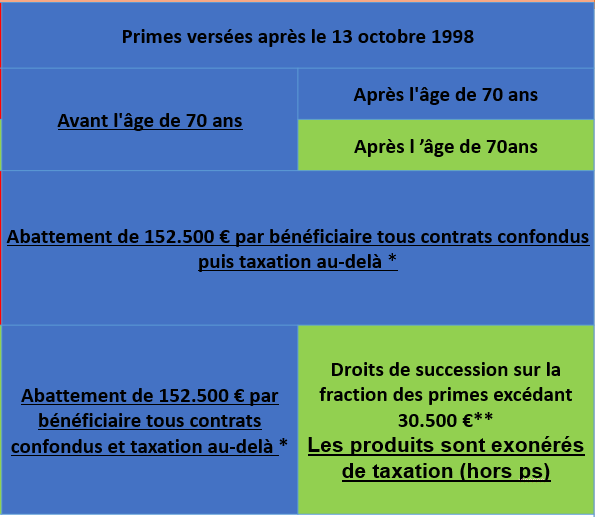

–> versement avant 70 ans : abattement de 152 500€ pour les ayants-droits, puis 20% jusqu’à 700 000€, puis 31.25%

–> versement après 70 ans : abattement de 30 500€ sur le capital transmis, pour la succession globale, puis barème classique des droits de succession

Le cas des cotisations versées avant 70 ans

Les contrats inférieurs à 152 500 euros dont les cotisations ont été versées avant le 70ème anniversaire de l’assuré, sont exonérés de droits de succession.

Un prélèvement est dû par chaque bénéficiaire lorsque la part de capital décès qui lui revient excède 152 500 euros.

Depuis le 1er juillet 2014, lors du décès de l’assuré, ce prélèvement s’élève à :

- 20% sur la fraction de la part nette taxable de chaque bénéficiaire inférieure ou égale à 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ;

- 31,25% pour la fraction de la part nette taxable de chaque bénéficiaire excédant 700 000 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Si l’assuré est décédé avant le 1er juillet 2014, le prélèvement est de :

- 20% sur la fraction de la part nette taxable de chaque bénéficiaire inférieure ou égale à 902 838 euros (après abattement de 152 500 euros pour chaque bénéficiaire) ;

- 25% pour la fraction de la part nette taxable de chaque bénéficiaire excédant 902 838 euros (après abattement de 152 500 euros pour chaque bénéficiaire).

Si l’assuré est décédé avant le 31 juillet 2011, un seul taux de prélèvement de 20% existe au-delà de l’abattement de 152 500 euros.

Le cas des cotisations versées après 70 ans

Les contrats inférieurs à 30 500 euros, dont les cotisations ont été versées après le 70ème anniversaire de l’assuré, sont exonérés des droits de succession.

Pour les contrats d’assurance vie dépassant 30 500 euros et souscrits depuis le 20 novembre 1991, les cotisations payées après le 70ème anniversaire de l’assuré donnent lieu au règlement de droits de succession, pour la seule partie supérieure à 30 500 euros, selon le degré de parenté entre le bénéficiaire et l’assuré. Les intérêts capitalisés ne sont pas imposables. Ce sont les versements, PAS LES PRODUITS.

Les contrats Vie Génération

Les contrats d’assurance Vie Génération permettent de bénéficier d’un abattement proportionnel de 20% sur les capitaux transmis lors du décès de l’assuré, qui est appliqué avant l’abattement fixe de 152 500 euros par bénéficiaire.

Les contrats Eurocroissance

Les assurés peuvent transférer une partie de leurs contrats en cours vers les nouveaux contrats Eurocroissance sans perte d’antériorité fiscale. Le cas échéant, au moins 10% des engagements en euros (qu’il s’agisse d’un contrat en euros – monosupport – ou multisupports) doivent être transformés.

L’impôt sur la fortune immobilière (IFI)

Dans le cas où le souscripteur du contrat est soumis à l’impôt sur la fortune immobilière, la valeur de rachat des contrats d’assurance vie et des bons ou contrats de capitalisation exprimés en unités de compte est incluse dans le patrimoine du souscripteur à hauteur de la fraction de la valeur représentative des unités de compte constituées d’actifs immobiliers. Les personnes soumises à l’impôt sur la fortune immobilière doivent déclarer cette valeur.

Toutefois, sont exclues de l’assiette de l’impôt sur la fortune immobilière, les parts ou actions d’organismes de placement collectif en valeurs mobilières investis à hauteur de moins de 20 %, en biens ou droits immobiliers, lorsque le redevable détient moins de 10 % des droits de l’organisme de placement collectif.

Sont également exclues de l’assiette de l’impôt sur la fortune immobilière les actions de sociétés d’investissements immobiliers lorsque le redevable détient, directement et, le cas échéant, indirectement, moins de 5 % du capital et des droits de vote de la société.

La réduction d’impôt sur le revenu pour les contrats épargne handicap et rente survie

La réduction d’impôt concerne uniquement les contrats d’assurance vie souscrits au profit de personnes handicapées.

La réduction d’impôt s’applique :

- aux contrats d’assurance vie épargne handicap qui garantissent le versement d’un capital ou d’une rente viagère à un assuré atteint, lors de la conclusion du contrat, d’une infirmité qui l’empêche de se livrer, dans des conditions normales de rentabilité, à une activité professionnelle. Le contrat doit être d’une durée au moins égale à six ans ;

- aux contrats d’assurance vie rente survie garantissant, en cas de décès de l’assuré, le versement d’un capital ou d’une rente viagère à un enfant atteint d’une infirmité l’empêchant, soit de se livrer à une activité professionnelle dans des conditions normales de rentabilité, soit s’il est âgé de moins de 18 ans, d’acquérir une instruction ou une formation professionnelle d’un niveau normal.

La réduction d’impôt afférente aux contrats d’assurance rente survie s’applique également à toutes les personnes qui souscrivent en faveur d’un membre de leur famille handicapé (parents en ligne directe ou collatérale jusqu’au troisième degré de l’assuré, c’est-à-dire les frères et soeurs, les oncles et tantes ainsi que les neveux et nièces) qu’il soit ou non à leur charge.

Cette réduction d’impôt propre aux contrats d’assurance rente survie est également applicable lorsque le bénéficiaire de la rente est à la charge du souscripteur, vit sous son toit, et est titulaire de la carte d’invalidité, qu’il existe ou non entre eux un lien de parenté.

Le montant de la réduction d’impôt est égal à 25% du montant des cotisations d’assurance versées annuellement, dans la limite de 1 525 euros, plus 300 euros par enfant à charge.

La fiscalité en cas de décès pour les non-résidents

Poster un Commentaire

Vous devez vous connecter pour publier un commentaire.